Thích

Thích

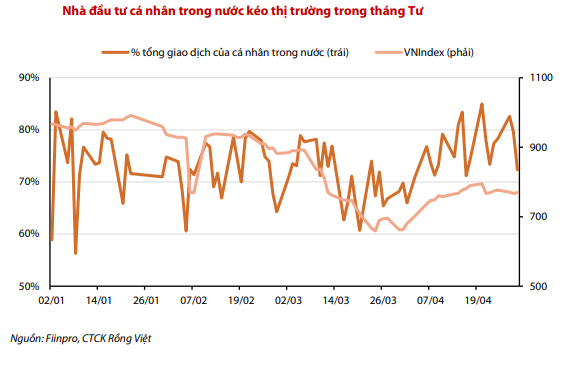

Kết thúc tháng 4, thị trường chứng khoán Việt Nam hồi phục mạnh sau những diễn biến tiêu cực ở tháng 2 và 3 do ảnh hưởng từ dịch bệnh Covid-19. Tâm lý nhà đầu tư trong nước phấn khích khi Việt Nam kiểm soát thành công Covid-19 và kỳ vọng cách ly xã hội sớm được nới lỏng, thúc đẩy nhà đầu tư trong nước “bắt đáy”. Kết thúc phiên giao dịch cuối cùng của tháng 4, VN-Index đứng ở mức 769,11 điểm, tương ứng tăng 16,1% so với cuối tháng trước. HNX-Index cũng tăng 15,3% lên 106,84 điểm. UPCoM-Index tăng 9,38% lên 52,22 điểm.

Tuy nhiên, bước sang tháng 5, thị trường chứng khoán phải đối mặt với một số yếu tố có thể tác động xấu đến tâm lý nhà đầu tư. Như thường lệ, mỗi khi tháng 5 đến, nhà đầu tư lại lo lại đến việc "Sell in May and Go away" (bán hết cổ phiếu vào tháng 5 và đi chơi) hơn nữa 2 năm trước thị trường chứng khoán Việt Nam đều giảm điểm trong tháng 5. Vậy đối với năm 2020 thì sao, liệu "Sell in May" có tiếp tục xảy ra?

Theo phân tích của Chứng khoán Mirae Asset Việt Nam (MASVN), dưới tác động của Covid, thị trường, doanh nghiệp và nhà đầu tư có lẽ sẽ không có một kỳ nghỉ hè “thư giãn” như mọi năm. Nhà đầu tư được kỳ vọng sẽ tích cực tìm kiếm cơ hội lợi nhuận trong khủng hoảng, đặc biệt trong bối cảnh thế giới “tràn ngập” tiền mặt lãi suất thấp, sau khi nhiều quốc gia gia tăng kích thích nền kinh tế và định giá trông vẫn “còn rẻ”. Với những gì đã diễn ra trong tháng 4 (nhà đầu tư gia tăng bắt đáy), có thể kỳ vọng rằng khả năng tăng điểm vẫn có hay chí ít mức giảm là không nhiều.

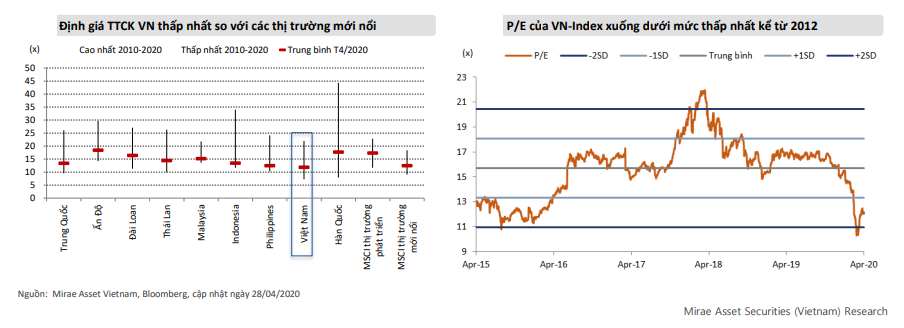

MASVN nhận định VN-Index có thể vận động trong vùng 750 - 820 với xu thế tăng/giảm vừa phải ở tháng 5. VN-Index có cơ hội kiểm định thành công mốc kháng cự tâm lý 800 điểm trong bối cảnh tâm lý nhà đầu tư trở nên lạc quan hơn nhờ diễn biến Covid tích cực trong nước và thế giới, thúc đẩy dòng tiền tham gia thị trường. Bên cạnh đó, các quốc gia, trong đó có Việt Nam, gia tăng các biện pháp kích thích kinh tế sẽ đóng vai trò quan trọng hỗ trợ thị trường tài chính. VN-Index có thể diễn biến tốt hơn nếu hoạt động bán ròng khối ngoại tiếp tục giảm nhiệt. Định giá thị trường tăng trở lại với P/E đạt 12.0x, nhưng vẫn thấp hơn 23,5% so với trung bình 5 năm (15.7x). Bên cạnh đó, các nhóm ngành/cổ phiếu sẽ phân hóa rõ nét hơn do ảnh hưởng của KQKD quý I, sau khi phục hồi kỹ thuật đồng loạt trong tháng 4.

Theo quan điểm của Chứng khoán Rồng Việt (VDSC), sau giai đoạn biến động hình chữ V giai đoạn cuối tháng 3 – đầu tháng 4, thị trường đã trở lại trạng thái cân bằng hơn. Cho những tháng còn lại của quý II/2020, công ty chứng khoán này nhận thấy thị trường đang đối diện nhiều áp lực điều chỉnh hơn là có yếu tố hỗ trợ. VDSC cho rằng đối diện với bức tranh triển vọng kinh tế chưa mấy rõ ràng hiện tại, một bộ phận NĐT có thể sẽ hiện thực hóa một phần lợi nhuận đầu tư ngắn hạn.

Trong khi đó, tăng trưởng lợi nhuận sau thuế của các doanh nghiệp cần phải cho thấy sự phục hồi mạnh mẽ, đủ bù đắp cho mức sụt giảm trong quý I/2020 để VN-Index có thể duy trì ít nhất ở vùng điểm hiện tại. VDSC không kỳ vọng điều này có thể diễn ra ngay trong quý II/2020, giai đoạn mà dịch bệnh diễn tiến nghiêm trọng nhất.

Yếu tố khả dĩ VDSC kỳ vọng có thể mang lại sự hưng phấn là tại những thời điểm có tiến triển khả quan về kiểm soát dịch bệnh và nới lỏng lệnh phong tỏa của Mỹ và các quốc gia châu Âu, những nền kinh tế gắn liền với triển vọng xuất khẩu của Việt Nam. Dù vậy, yếu tố này chỉ có tác dụng hỗ trợ ngắn hạn về mặt tâm lý. Triển vọng hồi phục hoạt động sản xuất, kinh doanh của nền kinh tế sau dịch bệnh vẫn là yếu tố cần được quan sát nhiều hơn. Trong tháng 5, VDSC dự báo VN0Index sẽ dao động trong khoảng 700 - 800 điểm.

Chứng khoán BIDV (BSC) cho rằng kịch bản “Sell in May and Go away” sẽ phụ thuộc khá lớn vào khả năng hồi phục của các nền kinh tế chủ chốt sau dịch bệnh và dòng tiền đầu tư trên TT. Với bối cảnh hiện tại, BSC thận trọng với diễn biến ngắn hạn và dự báo thị trường sẽ vận động quanh 750 (± 50 điểm) trong tháng 5.

Trường hợp tích cực, VN-Index giữ trên 750 điểm và vận động phân hóa theo những chủ đề lớn liên quan đến đầu tư công và sản xuất hồi phục. Trường hợp tiêu cực, VN-Index quay lại kiểm tra vùng đáy cũ nếu các nền kinh tế chủ chốt không hồi phục như kỳ vọng sau dịch bệnh và áp lực thoái vốn từ khối ngoại.

Chứng khoán Yuanta Việt Nam (YSVN) đưa ra quan điểm có phần khá tích cực về thị trường trong tháng 5. Công ty này đưa ra 2 kịch bản, với kịch bản thứ nhất là các quốc gia nới lỏng cách ly xã hội và số ca mắc nhiễm mới giảm dần thì VN-Index có thể sẽ đi ngang và duy trì đà tăng ngắn hạn trong tháng 5/2020. YSVN dự báo VN-Index duy trì đà tăng trong tháng 5 và hướng về vùng giá 898 – 939 điểm.

Còn ở kịch bản thứ 2, tình hình dịch bệnh khó kiểm soát sớm hơn và VN-Index có thể hình thành xu hướng giảm ngắn hạn. Theo kịch bản này, VN-Index giảm về vùng giá 705.5 – 723 điểm và quay trở lại đà tăng về vùng giá 870 – 910 điểm.

YSVN nghiêng về kịch bản 1 khi tình hình dịch bệnh dần ổn định và các quốc gia đang lên kế hoạch nới lỏng cách ly.

Như vậy có thể thấy, quan điểm của một số công ty chứng khoán có phần khác nhau về diễn biến thị trường chứng khoán trong tháng 5 và điều này cũng cho thấy sự khó lường của thị trường ở thời điểm này khi mà các yếu tố tác động xấu đến tâm lý nhà đầu tư vẫn còn.

Tuy nhiên, những gì diễn ra trong khoảng thời gian đầu của tháng 5 lại cho thấy thị trường chứng khoán Việt Nam vẫn còn "khỏe" bất chấp việc đã đi lên rất mạnh ở tháng 4. VN-Index chốt phiên giao dịch ngày 8/5 đã vượt qua mốc 800 điểm. Khối ngoại cũng đã mua ròng trở lại trên HoSE, thậm chí tự doanh công ty chứng khoán còn có phiên mua ròng kỷ lục với hơn 1.000 tỷ đồng. Diễn biến trên sẽ giúp củng cố tâm lý nhà đầu tư và vượt qua nỗi lo mang tên "Sell in May".