Thích

Thích

Tia sáng hy vọng từ triển vọng tăng trưởng toàn cầu

Đầu tháng 2, Fed đã giảm tốc độ tăng lãi suất xuống mức 25 điểm cơ bản (như kỳ vọng chung của thị trường). Hiện nay, Fed vẫn đang duy trì quan điểm tiếp tục tăng lãi suất trong nửa đầu năm 2023. Tuy nhiên, Chủ tịch Fed đã hàm ý về việc ưu tiên quản trị rủi ro trong bối cảnh có nhiều yếu tố không chắc chắn. Chính vì vậy, chuyên gia của Phòng phân tích chứng khoán Mirae Asset kỳ vọng kinh tế Mỹ sẽ hạ cánh mềm thành công trong 2023.

Với triển vọng này, các chính sách tiền tệ trên toàn cầu có thể vẫn sẽ tiếp tục xu hướng thắt chặt trong nửa đầu năm 2023, trước khi được nới lỏng dần vào cuối năm.

Đáng chú ý, GDP của khu vực đồng tiền chung châu Âu (Eurozone) năm 2022 tăng trưởng 3,5%, cao hơn mức tăng trưởng của Mỹ và Trung Quốc, điều chưa từng xảy ra kể từ năm 1974. Một phần nguyên nhân là do sự khác biệt về cách các nền kinh tế lớn mở cửa trở lại sau đại dịch. Tác động của sự phục hồi sau đại dịch đối với Eurozone (năm 2022) mạnh đến mức có thể bù đắp những tác động tiêu cực của cuộc xung đột Ukraine (dẫn đến giá năng lượng tăng đột biến). Hơn nữa, với thời tiết ôn hòa hơn một cách bất ngờ, cùng với nhiều hỗ trợ của chính phủ châu Âu đã làm giảm tác động của việc tăng giá năng lượng, giúp kinh tế quý IV vẫn tăng trưởng 0,1% so với quý III.

Tìm kiếm sự ổn định trong bất định

Trong bối cảnh kinh tế toàn cầu vẫn đối mặt với nhiều khó khăn, Việt Nam có thể sẽ ưu tiên mục tiêu ổn định kinh tế vĩ mô hơn tăng trưởng, với mục tiêu kiểm soát lạm phát trung bình cả năm khoảng 4,5% và đạt mức tăng trưởng GDP của năm 2023 ở mức 6,5%. Thêm vào đó, nhờ sự hạ nhiệt của tỷ giá USD/VND, chuyên gia của Mirae Asset kỳ vọng Ngân hàng Nhà nước sẽ chỉ tăng lãi suất thêm tối đa 100 điểm cơ bản (trong kịch bản kém lạc quan nhất).

Sau khi hồi phục mạnh mẽ vào năm 2022, tăng trưởng GDP năm 2023 kỳ vọng tăng nhờ vào các động lực chính như: Nền tảng từ ổn định kinh tế vĩ mô tốt hơn; Tác động lan tỏa mạnh mẽ từ sự phục hồi của ngành du lịch; Thúc đẩy từ đầu tư công; Dòng vốn FDI tiếp tục phục hồi; Xuất khẩu sẽ phục hồi vào nửa cuối năm 2023.

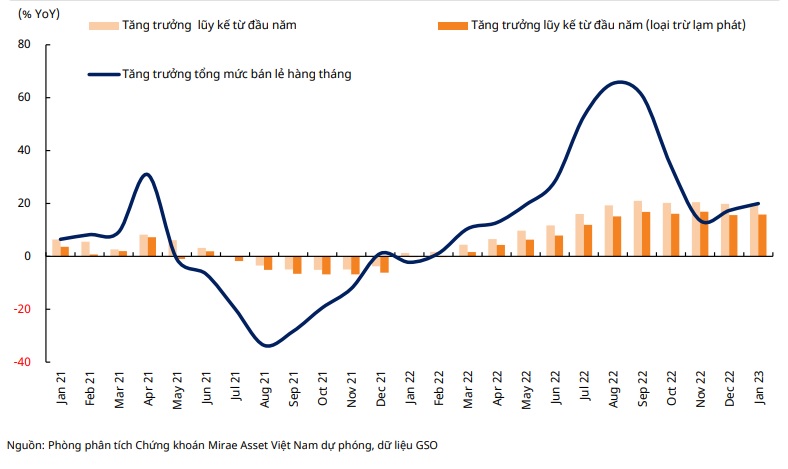

Tăng trưởng bán lẻ tháng 1 duy trì tốc độ tăng trưởng cao

Tổng mức bán lẻ duy trì được đà tăng trưởng trong tháng 1/2023 (khoảng 20% so với cùng kì; nếu trừ lạm phát, tăng 15,8%), chủ yếu nhờ vào nhu cầu mua sắm gia tăng trong dịp Tết Nguyên đán. Đáng chú ý là sự hồi phục của ngành du lịch, với doanh thu du lịch lữ hành trong tháng 1 ước tăng gấp 2,1 lần so với cùng kì.

Năm 2023, ngành du lịch còn nhiều dư địa để phục hồi, đặc biệt là sau quyết định mở cửa của Trung Quốc. Đóng vai trò là một ngành kinh tế quan trọng, có tác động lan tỏa mạnh mẽ (đóng góp gần 10% GDP năm 2018 - 2019 và giải quyết việc làm cho khoảng 1,3 triệu người), sự trở lại của ngành du lịch được kỳ vọng sẽ là động lực tăng trưởng "mới" cho mảng bán lẻ hàng hóa, dịch vụ nói chung và dịch vụ du lịch, lưu trú, ăn uống nói riêng.

Giải ngân vốn đầu tư công tiếp tục được đẩy nhanh

Tính đến cuối tháng 12/2022, ước thanh toán lũy kế từ đầu năm đạt gần 436 nghìn tỷ đồng (+22%), tương đương 75% kế hoạch của Thủ tướng Chính phủ giao.

Trong bối cảnh thương mại quốc tế đang chững lại do nhiều thách thức bên ngoài, Chính phủ được kỳ vọng sẽ tiếp tục đẩy mạnh đầu tư công trong năm 2023, không chỉ nhằm mục đích hỗ trợ tăng trưởng GDP của Việt Nam mà còn giúp nâng cao năng lực cạnh tranh của Việt Nam trong việc thu hút FDI.

Cụ thể, theo dự toán ngân sách nhà nước năm 2023 đã được Quốc hội thông qua, chi đầu tư phát triển năm 2023 sẽ ở mức 727 nghìn tỷ đồng - tăng 38% so với kế hoạch năm 2022. Theo đó, các nhà phân tích của Mirae Asset kỳ vọng giải ngân vốn đầu tư công cùng với Quy hoạch Phát triển Điện lực Quốc gia VIII (PDP8) sẽ là động lực tăng trưởng chính cho những năm tới.

Dòng vốn FDI tiếp tục phục hồi

Trong tháng 1, vốn FDI giải ngân giảm 16,3% xuống còn 1,35 tỷ USD. Tổng vốn FDI đăng ký giảm 19,8% xuống mức 1,69 tỷ USD do vốn đăng ký bổ sung và góp vốn, mua cổ phần giảm lần lượt 75,9% và 60,7%, xuống 306 triệu USD và 174 triệu USD. Về mặt tích cực, vốn FDI đăng ký mới tăng 3,1 lần so với cùng kỳ lên 1,2 tỷ USD.

Nhìn chung, Việt Nam được kỳ vọng vẫn giữ được lợi thế trong việc thu hút FDI trong bối cảnh chuỗi cung ứng toàn cầu đang tái cơ cấu. Kỳ vọng dòng vốn FDI sẽ tiếp tục hồi phục do tác động của việc đồng USD mạnh lên so với đồng Việt Nam (VND) đang giảm dần. Tuy nhiên, vẫn phải tiếp tục theo dõi các yếu tố sau: tỷ giá USD/VND; rủi ro địa chính trị và sự cạnh tranh gia tăng trong việc thu hút đầu tư nước ngoài giữa các quốc gia (chẳng hạn như Malaysia, Indonesia, Ấn Độ).

Kỳ vọng xuất khẩu và hoạt động sản xuất hồi phục

Hoạt động xuất nhập khẩu tiếp tục chậm lại trong tháng 1, ước tính giảm khoảng 19% và 27%. Theo ước tính sơ bộ ngoại trừ thị trường Trung Quốc, các thị trường xuất khẩu lớn khác của Việt Nam (đặc biệt là Mỹ và EU) đều đối mặt với tình trạng tiêu thụ chậm lại.

Hoạt động sản xuất của Việt Nam cũng suy giảm gần đây, với chỉ số sản xuất công nghiệp của các ngành công nghiệp chế biến chế tạo giảm 9,1% so với cùng kỳ. Tương tự, theo S&P Global, chỉ số nhà quản trị mua hàng tháng 1 vẫn ở trong vùng thu hẹp sản xuất tháng thứ 3 liên tiếp, tuy nhiên có sự cải thiện so với tháng 12/2022.

Về mặt tích cực, S&P Global nhận định có một số tín hiệu cho thấy sự cải thiện về nhu cầu: số lượng đơn hàng xuất khẩu mới tăng lần đầu tiên sau 3 tháng và niềm tin kinh doanh được cải thiện lên mức cao nhất trong 3 tháng với hơn một nửa số người được hỏi lạc quan rằng sản lượng sẽ tăng trong 12 tháng tới.

Kỳ vọng xuất khẩu (đặc biệt tại 2 thị trường chính là Mỹ và EU) sẽ hồi phục trong nửa cuối năm. Điều này, cùng với việc Trung Quốc mở cửa trở lại, có thể sớm thúc đẩy cả xuất khẩu và sản xuất của Việt Nam.

Thị trường chứng khoán Việt Nam: Chọn lọc cơ hội

Với sự ổn định vĩ mô tốt hơn so với năm 2022, thị trường chứng khoán được kỳ vọng sẽ tiếp tục thu hút dòng vốn vào. Tuy nhiên, có nhiều sự thay đổi mang tính cơ bản nên Mirae Asset khuyên nhà đầu tư cần phải thận trọng hơn trong thời điểm này.

Sau đợt tăng mạnh trước đó, áp lực chốt lời hiện đang gây áp lực lên thị trường chung, đặc biệt là ở nhóm cổ phiếu vốn hóa lớn. Hơn nữa, kết quả kinh doanh quý IV/2022 không khả quan (theo báo cáo sơ bộ) sẽ sớm đẩy định giá thị trường tăng lên. Do đó, các nhà đầu tư nên chọn lọc hơn - chú ý đánh giá sâu hơn về giá trị nội tại, triển vọng tăng trưởng và chất lượng tài sản của từng cổ phiếu riêng lẻ trước khi đưa ra quyết định đầu tư.

Cần lưu ý rằng, việc tăng trưởng lợi nhuận quý IV/2022 không tích cực có thể đẩy mức định giá P/E thị trường tăng lên hơn vì mẫu số EPS (12 tháng gần nhất) giảm đi.

Thị trường chứng khoán Việt Nam vẫn tương đối hấp dẫn xét về triển vọng tăng trưởng kinh tế và thu nhập doanh nghiệp (cả hai đều được dự báo vượt trội so với các thị trường khác, theo Bloomberg consensus). Tính đến hiện tại, mặc dù có mức tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) 12 tháng gần nhất tương đối cao so với nhiều thị trường chứng khoán trên thế giới, VN-Index đang giao dịch với mức P/E (12 tháng) tương đối thấp hơn.

Từ cuối năm 2022, trước áp lực lạm phát và tỷ giá, các ngân hàng không còn lựa chọn nào khác ngoài việc tăng lãi suất huy động để cải thiện khả năng thanh khoản. Cùng với xu hướng tăng lãi suất ngắn hạn đang diễn ra, nhìn chung, các nhà đầu tư sẽ yêu cầu lợi nhuận cao hơn từ thị trường chứng khoán - đây có thể là một cơn gió ngược cho sự phục hồi của thị trường./.