Thích

Thích

Nhận định trong báo cáo triển vọng ngành năm 2021 công bố gần đây, Công ty Chứng khoán Ngân hàng Đầu tư và Phát triển Việt Nam (BSC) cho hay, tuy dịch Covid-19 là điều kiện gây ra suy thoái kinh tế nhưng tăng trưởng sản xuất chỉ ghi nhận mức chậm lại, không có bong bóng quá mạnh ở vùng hay ngành/lĩnh vực nào, lạm phát được kiềm chế.

Do đó, công ty chứng khoán này cho rằng mức suy thoái sẽ được giới hạn ở mức thấp, dự kiến tăng trưởng kinh tế chung sẽ chịu điều chỉnh ngắn hạn trong 1 - 2 năm.

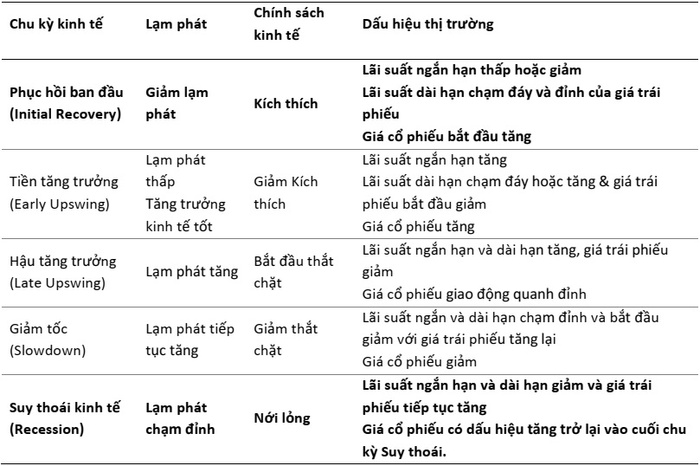

Đối với Việt Nam, BSC đánh giá các chỉ tiêu kinh tế hiện tại cho thấy nước ta đang ở cuối giai đoạn suy thoái kinh tế và trong pha phục hồi ban đầu, điển hình bởi đa số các dấu hiệu như giá cổ phiếu bắt đầu tăng, giá trái phiếu có xu hướng bắt đầu giảm, lãi suất huy động có xu hướng giảm, bắt đầu thực hiện các biện pháp nới lỏng tiền tệ.

Đáng chú ý, theo thống kê các dấu hiệu thị trường của BSC, giá cổ phiếu sẽ trong xu hướng tăng từ cuối giai đoạn suy thoái kinh tế đến giai đoạn phục hồi ban đầu, tiếp tục kéo dài đến giai đoạn tiền tăng trưởng và đạt đỉnh ở giai đoạn hậu tăng trưởng. Đồng nghĩa, chứng khoán Việt Nam có thể mới chỉ ở thời kỳ đầu của chu kỳ tăng giá.

Thị trường chứng khoán Việt Nam năm 2021 được BSC dự báo sẽ tiếp tục diễn biến tích cực, một trong những yếu tố được công ty chứng khoán này đề cập là động lực kép từ dòng vốn cá nhân trong nước với môi trường lãi suất thấp.

Năm 2020 ghi nhận dấu mốc mới với sự tham gia mạnh mẽ của nhóm nhà đầu tư cá nhân, đặc biệt nhóm các nhà đầu tư mới F0. Tài khoản cá nhân trong nước hiện chiếm đến 78,7% tổng giá trị giao dịch, tăng từ mức 70% năm 2019. Trong năm, lượng mở tài khoản mới ghi nhận mức 393,7 nghìn tài khoản (tăng trưởng 108%), nâng tổng số tài khoản chứng khoán lên mức 2,73 triệu tài khoản.

"Tổng số lượng tài khoản chứng khoán chỉ mới chiếm 2,8% tổng dân số cả nước, đây là mức rất thấp so với các quốc gia khác trong khu vực. BSC tin rằng tiềm năng từ thị trường vẫn còn rất lớn, xu hướng chuyển dịch đầu tư sang thị trường chứng khoán chỉ mới ở giai đoạn khởi trào", báo cáo nhấn mạnh.

Bên cạnh đó, môi trường lãi suất thấp đã có những tác động trực tiếp làm thay đổi khẩu vị rủi ro của nhà đầu tư trong bối cảnh kênh đầu tư ưa thích và có giá trị giao dịch hàng đầu là bất động sản đang trong giai đoạn trầm lắng do thiếu hụt nguồn cung. Ngoài ra, thị trường vàng vẫn bị kiểm soát và bắt đầu có xu hướng điều chỉnh giảm, quy mô kênh trái phiếu đang bị thắt chặt do các quy định chặt chẽ (Nghị định 81 hiệu lực từ ngày 1/9/2020).

"Số lượng tài khoản mở mới tăng mạnh tại thị trường Việt Nam được đánh giá là minh chứng rõ ràng về sức hút của thị trường chứng khoán trong bối cảnh hiện tại và dòng vốn nội được dự kiến vẫn là nhân tố chính dẫn dắt thị trường chứng khoán năm 2021. Hiện tượng trên không chỉ diễn ra đặc thù tại thị trường Việt Nam mà còn tương đồng với nhiều thị trường khác như Mỹ, Trung Quốc và Hàn Quốc", chuyên gia của BSC nêu quan điểm.

Một yếu tố cũng rất quan trọng khác là định giá của thị trường chứng khoán Việt Nam.

BSC cho rằng thị trường chứng khoán Việt Nam và khu vực mới nổi sẽ được định giá ở mức cao hơn trong bối cảnh các ngân hàng trung ương sẽ duy trì chính sách điều hành lãi suất ở mức thấp trong 1 - 2 năm tới.

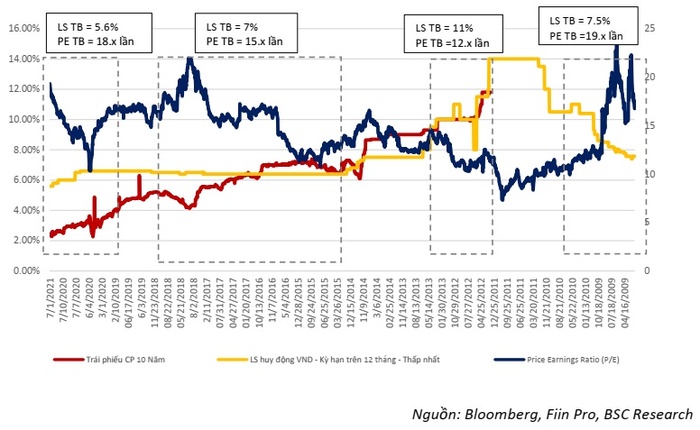

"Nếu nhìn lại trong quá khứ, chúng ta có thể thấy mức độ định giá của thị trường sẽ có độ tương quan ngược chiều với lãi suất. Do đó chúng tôi tin rằng trong năm 2021, thị trường chứng khoán Việt Nam có thể được định giá giao dịch với mức P/E bình quân khoảng 18.x lần, cao hơn khoảng 15-20% (lãi suất trung bình 5,6%) so với mức P/E trung bình giai đoạn 2015 - 2019 (15.x lần, lãi suất trung bình 7%) và giai đoạn 2011 - 2013 (12.x lần, lãi suất trung bình 11%)", nhóm chuyên gia của BSC cho hay.

Tuy nhiên, công ty chứng khoán này cho rằng nhà đầu tư cần lưu ý đến rủi ro thị trường sụt giảm sốc xảy ra khi thị trường tăng quá nóng.

Sự phục hồi tăng trưởng lợi nhuận mạnh mẽ của các doanh nghiệp niêm yết trong năm 2021 cũng là yếu tố mà BSC cho rằng sẽ giúp thị trường chứng khoán Việt Nam giao dịch khả quan hơn.

Theo dự báo của BSC dựa trên 65 mã cổ phiếu chiếm khoảng 80% vốn hóa thị trường, lợi nhuận sau thuế của VN-Index năm 2020 và năm 2021 sẽ ghi nhận mức tăng trưởng lần lượt là -10% và 28%, tương đương mức tăng trưởng EPS năm 2021 ở mức 22% với giả định tỷ lệ pha loãng cổ phiếu bình quân giai đoạn 2016 - 2019 là 6%.

BSC nêu quan điểm rằng trong kịch bản tịch cực, chỉ số VN-Index sẽ đạt 1.258 điểm vào cuối năm 2021.

Các ngành có triển vọng khả quan là ngân hàng, tiêu dùng, bất động sản, cảng biển và thép.

Với ngành ngân hàng, BSC dự báo tăng trưởng tín dụng của toàn ngành đạt mức 14% trong năm 2021; mặt bằng lãi suất được kỳ vọng sẽ ở mức thấp; tổng thu nhập hoạt động (TOI) của toàn ngành tăng trưởng 12,7%; chi phí hoạt động và chất lượng tài sản tiếp tục cải thiện.

Đối với ngành tiêu dùng, BSC kỳ vọng tăng trưởng ngành bán lẻ hàng hóa và dịch vụ tiêu dùng trong 2021 có thể đạt mức 10%. Trong đó, nhóm hàng hóa tiêu dùng không thiết yếu kỳ vọng sẽ tăng trưởng tốt trong năm 2021 nhờ vào sự phục hồi thu nhập khả dụng, tầng lớp trung lưu tăng lên và bất động sản phục hồi làm tăng tốc độ đô thị hóa và diện tích chuỗi bán lẻ.

Trong khi đó, ngành bất động sản có triển vọng khả quan nhờ vào nguồn cung dần cởi trói trong năm 2021, cùng với đó, dịch Covid-19 tạo ra cơ hội cho các doanh nghiệp bất động sản đẩy mạnh việc mở rộng quỹ đất và M&A doanh nghiệp. Ngoài ra, môi trường lãi suất thấp dự kiến cũng sẽ gián tiếp hỗ trợ tích cực đến ngành bất động sản.

Riêng với bất động sản khu công nghiệp, diễn biến tích cực được dự báo sẽ tiếp tục kéo dài nhờ nhu cầu gia tăng bởi dịch chuyển sản xuất từ Trung Quốc sang các nước khác.

Ngành Cảng biển được kỳ vọng sẽ diễn biến khả quan nhờ vào sự cải thiện về tình trạng thiếu container rỗng; sản lượng container tăng trưởng 14% trong năm 2021, riêng qua cảng Cái Mép - Thị Vải tăng trưởng 23%.

Cuối cùng là ngành thép, BSC cho rằng áp lực giảm đối với giá bán các sản phẩm thép đầu ra là thấp do nhu cầu hồi phục tốt và diễn biến giá nguyên liệu bù trừ lẫn nhau.