Thích

Thích

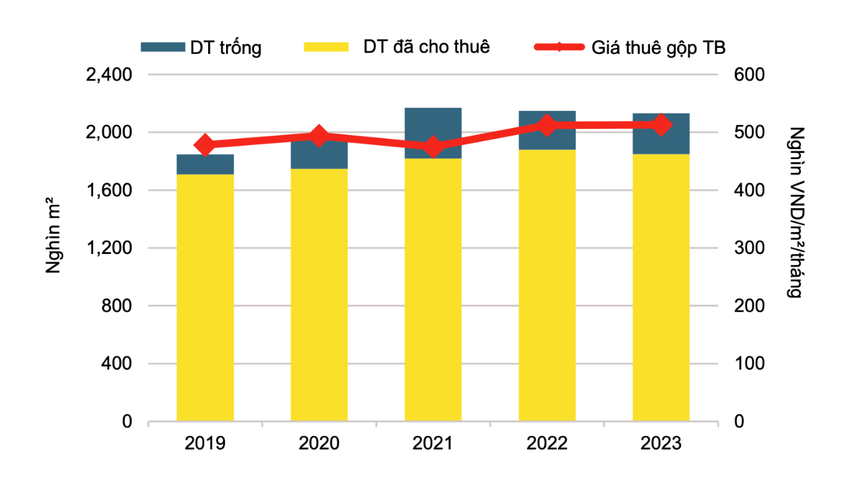

Trong báo cáo mới đây của Savills cho biết, quý IV/2023, nguồn cung văn phòng tại Hà Nội đạt 2,13 triệu m2, lần lượt giảm 1% theo quý và 1% theo năm. Từ năm 2019 đến nay, nguồn cung hạng A và B đã tăng trung bình 4% mỗi năm, còn hạng C tăng 1%. Trong đó, hạng B ghi nhận nguồn cung lớn nhất với hơn 1 triệu m2 sàn, tương ứng 49% thị phần. Phía Tây là khu vực cung cấp diện tích sàn lớn nhất với 41% thị phần hay 875.840m2 sàn.

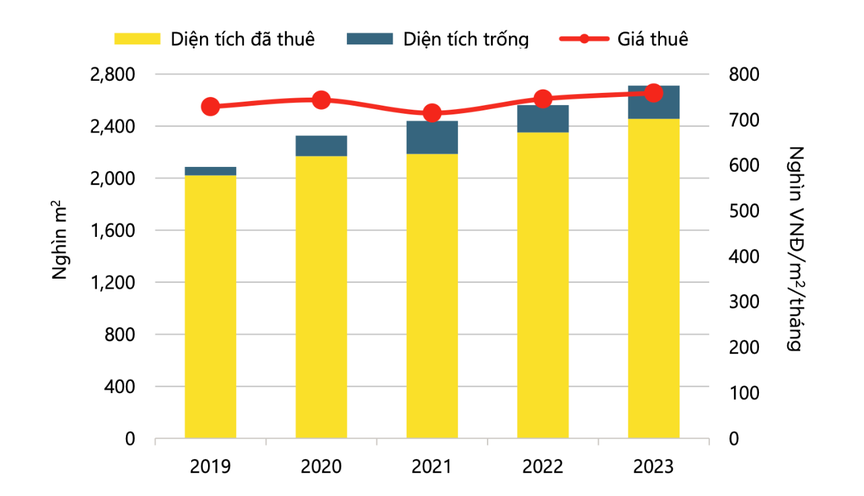

Tại TP. Hồ Chí Minh, nguồn cung toàn thị trường tiếp tục tăng. Nguồn cung văn phòng tăng 3% theo quý à 6% theo năm, đạt 2,7 triệu m2. Trong đó, hạng A đóng góp đáng kể với mức tăng 68% theo năm khi chào đón 3 dự án mới cùng với 3 dự án Hạng B nâng hạng. Nguồn cung mới đến từ dự án Hạng A là VPBank Saigon Tower với 35.000m2 và 4 dự án Hạng C nhỏ với 14.000m2.

Dù vậy, nguồn cung văn phòng tại các thành phố lớn ở Việt Nam vẫn ở mức thấp hơn so với các thị trường trong khu vực như Singapore, Bangkok, Jakarta.

Tình hình hoạt động văn phòng tại Hà Nội. Nguồn: Savills

Năm 2023, tại Hà Nội, hoạt động cho thuê của nhóm ngành sản xuất gia tăng đáng kể nhờ vào dòng vốn FDI. Khách thuê của nhóm ngành sản xuất có tổng diện tích cho thuê lớn nhất, theo sau là khách thuê thuộc ngành công nghệ thông tin, tài chính, bảo hiểm, bất động sản vào giáo dục. Các dự án có chứng chỉ xanh như Capital Place, Lancaster Luminaire và Lotte Mall phổ biến với khách thuê cũng như có nhiều giao dịch nhất trong năm vừa qua.

Bà Hoàng Nguyệt Minh - Giám đốc Cấp cao Bộ phận Cho thuê Thương mại, Savills Hà Nội dự báo, tăng trưởng nguồn cầu sẽ từ các khách thuê thuộc nhóm ngành năng lượng điện, sản xuất và tư vấn. Các doanh nghiệp đến từ Châu Âu, Nhật Bản, và Singapore đang tích cực tìm kiếm các dự án văn phòng thân thiện với môi trường. Vị chuyên gia cho rằng, đây là tín hiệu tốt đối với các dự án đạt chứng chỉ xanh trong thời gian tới.

Trong khi đó, tại TP. Hồ Chí Minh, giao dịch thuê không gian văn phòng rộng hơn chiếm 74% tổng diện tích giao dịch. Khách thuê thuộc các lĩnh vực tài chính, bảo hiểm và bất động sản (FIRE) thường chọn dự án chất lượng cao và có xu hướng di chuyển ra khu ngoại trung tâm. Trong khi khách thuê ngành Công nghệ thông tin và Phân phối lại ưu tiên dự án có giá thuê tốt.

Tình hình hoạt động văn phòng tại TP Hồ Chí Minh. Nguồn: Savills

Mặt khác, giao dịch mở văn phòng mới chiếm 15% diện tích thuê, trong đó giao dịch từ doanh nghiệp nước ngoài chiếm tới 74%, ưu tiên các dự án Hạng A và B, các doanh nghiệp trong nước lại lựa chọn phân khúc Hạng C, chiếm 26%.

Như vậy, với nguồn cầu ổn định, tình hình hoạt động tại cả 2 thành phố sẽ duy trì ở mức tích cực. Giá thuê văn phòng trung bình tại Hà Nội đạt 513.000 VND/m2/tháng với tỷ lệ lấp đầy 87%. Tại TP. Hồ Chí Minh, giá thuê đạt 779.000 VND/m2/tháng với tỷ lệ lấp đầy khá cao ở mức 89%.

Theo dự báo của Savills, đến năm 2026, Hà Nội sẽ có 15 dự án văn phòng mới, cung cấp hơn 389.770 m2, trong đó 86% đến từ văn phòng Hạng A. Một số dự án có thể kể đến như Grand Terra, Taisei Square Hà Nội, Tiến Bộ Plaza, 27-29 Lý Thái Tổ, và các dự án thuộc khu Starlake. Diện tích văn phòng xanh chiếm 18% lượng sàn văn phòng trong tương lai.

Tuy nhiên, sự gia tăng dự án có thể gây áp lực lên giá thuê, đặc biệt ở Hạng A, dự kiến giá thuê Hạng A và B sẽ giảm xuống mức 80% vào năm 2026. Dự báo tăng trưởng kinh tế và hiệu quả hoạt động của các nhóm ngành trong 3 năm tới, giá thuê sẽ tương đối ổn định.

Đối với TP. Hồ Chí Minh, dự kiến năm 2024 sẽ chào đón 10 dự án văn phòng mới với tổng diện tích là 140.000m2. Các doanh nghiệp thuộc ngành FIRE, Công nghệ thông tin và Phân phối sẽ tiếp tục mở rộng, qua đó thúc đẩy nhu cầu cũng như duy trì công suất cao và ổn định thị trường.

Đến năm 2026, khoảng 70% nguồn cung đến từ dự án Hạng A và B sẽ đạt chứng nhận xanh. Dựa trên nguồn cung và triển vọng kinh tế trong tương lai, Savills dự báo giá thuê dự kiến giảm nhẹ 1% mỗi năm từ 2024 - 2026.

Với nguồn cầu ổn định, tình hình hoạt động tại cả 2 thành phố sẽ duy trì ở mức tích cực. Nguồn ảnh: VnExpress

Nhận định chung về cơ hội và xu hướng phát triển của thị trường văn phòng, ông Neil MacGregor - Giám đốc Điều hành của Savills Việt Nam cho biết, nguồn cung các dự án hạng A mới khá dồi dào, tạo hiệu suất cho thuê tích cực. Điều này cho thấy vẫn còn cơ hội cho các nhà đầu tư và nhà phát triển văn phòng trong tương lai. Đặc biệt, những bên cung cấp hoặc tái định vị tòa nhà văn phòng đạt chứng chỉ xanh sẽ thu hút được mức giá thuê cao.

Chuyên gia cho rằng, trong vòng 2 năm tới, bất chấp những thách thức trên toàn cầu, thị trường văn phòng tại TP. Hồ Chí Minh vẫn sẽ duy trì tỷ lệ lấp đầy cao cũng như tốc độ tăng trưởng giá thuê ổn định. Thị trường văn phòng TP. Hồ Chí Minh được đánh giá là một trong những điểm sáng trong khu vực châu Á - Thái Bình Dương.

Cũng đưa ra nhận định về thị trường văn phòng trong năm 2024, bà Phạm Ngọc Thiên Thanh - Phó giám đốc Bộ phận nghiên cứu và tư vấn, CBRE Việt Nam cho rằng, khi nền kinh tế chưa có dấu hiệu phục hồi rõ rệt, trong khi nguồn cung lại dồi dào, giá thuê mặt bằng văn phòng nhìn chung sẽ có xu hướng điều chỉnh linh hoạt, thông qua các điều khoản cho thuê có lợi hơn cho khách thuê. Chỉ một số ít dự án chất lượng tại các vị trí trung tâm, giao thông thuận lợi, sở hữu các đặc điểm nổi trội như đạt chứng chỉ xanh, tiện ích đa dạng,... là có thể tăng giá nhẹ. Bên cạnh đó, trong các giao dịch thuê tương lai, việc thương thảo các điều khoản hợp đồng liên quan tới yếu tố xanh, bền vững sẽ dần trở nên phổ biến hơn.