Thích

Thích

Thị trường chứng khoán tháng đầu tiên của năm 2021 có những biến động mạnh. Nhìn chung, bao trùm toàn thị trường là không khí sôi động khi lượng tiền lớn được bơm vào. Thêm nhiều tài khoản chứng khoán mới mở cùng với sự góp mặt đầy hứng khởi của nhà đầu tư F0 khiến cho thanh khoản thị trường khá đẹp. Một số thông tin tích cực đã tác động đến VN-Index như nhiều quốc gia đang tiến hành thử nghiệm vắc-xin Covid-19, có tới 2/3 các ngân hàng báo kết quả kinh doanh năm 2020 tăng trưởng hai con số, các chủ đầu tư bất động sản ồ ạt bung hàng đầu năm,… Những động thái trên đã tạo ra kỳ vọng khởi sắc của nền kinh tế.

Vậy tại sao lại vẫn có những phiên điều chỉnh, ngoài tầm kiểm soát của nhà đầu tư? Các chuyên gia cho rằng, tâm lý chỉ tác động lên thị trường trong thời gian ngắn và không phải là yếu tố bền vững. Trong khi dịch bệnh vẫn có nguy cơ bùng phát trên thế giới, vắc-xin chưa qua thời gian thử nghiệm, tiềm ẩn thương chiến Mỹ - Trung, bong bóng nợ xấu ngân hàng - bất động sản và hàng loạt những căn bệnh phát sinh của nền kinh tế trong năm 2020 chưa bộc phát,… Do vậy, diễn biến của thị trường chứng khoán 11 tháng còn lại của năm 2021 vẫn là ẩn số.

Cà phê cuối tuần xin giới thiệu chia sẻ của ông Huỳnh Minh Tuấn - Giám đốc Môi giới CTCK Mirae Asset về những rủi ro và kỳ vọng thị trường chứng khoán năm 2021.

PV: Nhìn diễn biến của VN-Index tháng đầu tiên của năm 2021 cùng số lượng tài khoản mới mở, cho thấy thị trường chứng khoán đang là kênh đầu tư có sức hút lớn. Để nhà đầu tư mới (F0) không đốt cháy giai đoạn và “tỉnh” hơn, ông có thể đưa ra những cảnh báo rủi ro cần quan tâm trong năm nay?

Ông Huỳnh Minh Tuấn: Khi đầu tư vào bất cứ lĩnh vực gì, đặc biệt là với chứng khoán, yếu tố rủi ro cần xét trước khi tính kỹ về lợi nhuận. Năm 2021, rủi ro khách quan sẽ tác động đến thị trường chứng khoán như: Hệ thống bị quá tải đột ngột, thương chiến Mỹ - Trung tiềm ẩn, Covid-19 bùng phát, chu kỳ tiền rẻ kết thúc, lạm phát xảy ra hoặc có thể bất động sản trở thành kênh đầu tư thay thế.

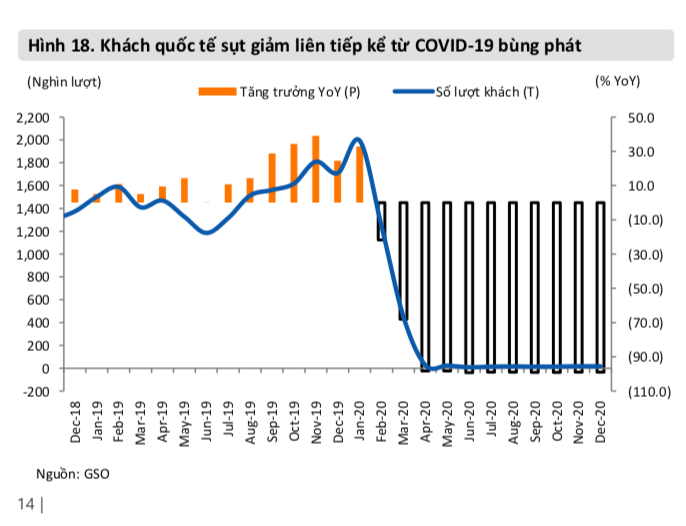

Về dịch bệnh, nếu diễn biến tiếp tục phức tạp trên phạm vi toàn cầu sẽ làm chậm quá trình phục hồi kinh tế của Việt Nam do độ mở của nền kinh tế rất cao và Việt Nam đang tham gia sâu hơn vào chuỗi cung ứng toàn cầu. Thêm vào đó, nếu dịch bệnh không sớm được kiểm soát, tiến trình mở cửa ngành du lịch sẽ chậm lại.

Trong khi đó, ngành nông nghiệp vẫn chịu tổn thương lớn từ biến đổi khí hậu và dịch bệnh. Lĩnh vực dịch vụ du lịch, hàng không vẫn ở trạng thái khó khăn và phải mất vài năm để trở lại bình thường. Dư địa tài khoá đang bị thu hẹp do chi phí đầu tư phát triển tăng mạnh trong khi nguồn thu ngân sách giảm. Điều này kéo theo thâm hụt ngân sách tăng nhanh và tỷ lệ nợ công/GDP cao hơn.

Ngoài ra, các doanh nghiệp nằm trong nhóm kỳ vọng sẽ bứt phá mạnh trong năm tới như: Năng lượng, bất động sản hay ngân hàng. Nếu phân tích kỹ sẽ phải cẩn trọng hơn với nợ xấu, giá thành, bong bóng,…

PV: Vậy động lực cho thị trường chứng khoán có nhiều hơn rủi ro không, thưa ông?

Ông Huỳnh Minh Tuấn: Động lực và kỳ vọng cho thị trường năm 2021 tương đối lớn. Động lực vĩ mô có thể kể đến như: Các thương vụ M&A, thoái vốn và IPO, nhóm cổ phiếu OTC và doanh nghiệp chuẩn bị niêm yết.

Tác động của mô hình phục hồi chữ V trên toàn cầu có thể giúp Việt Nam tăng trưởng cao hơn, do Việt Nam đã trở thành trung tâm, có tầm quan trọng hơn trong hệ sinh thái công nghiệp chế biến chế tạo toàn cầu.

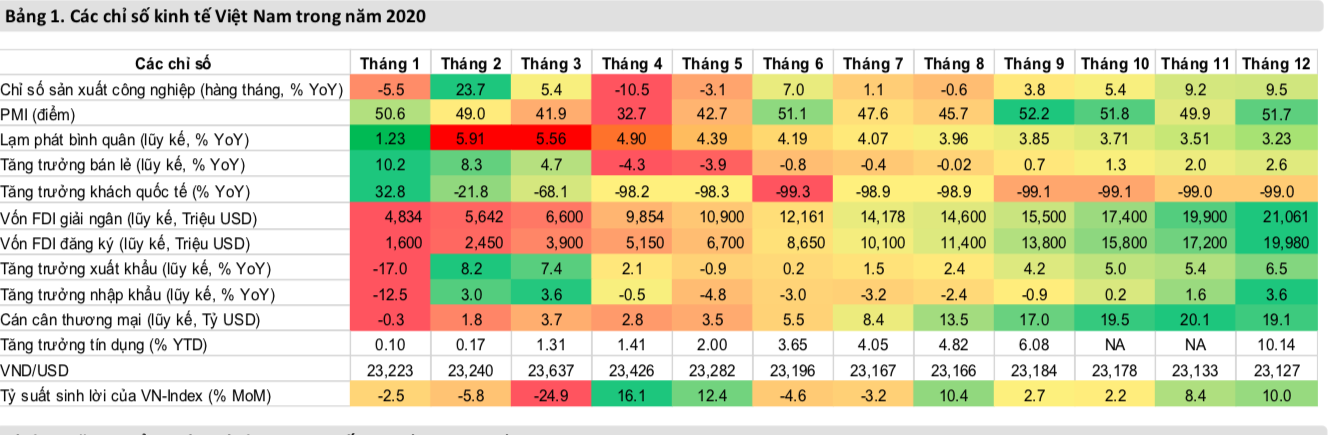

Trong quý IV/2020, chỉ số sản xuất công nghiệp (IPP) tăng 6,3% so với cùng kỳ, riêng tháng 12 tăng 9,5% so với cùng kỳ, trong khi ngành sản xuất đạt tăng trưởng đáng kể ở mức 9% so với cùng kỳ. Điều này xác nhận cho sự phục hồi về mặt sản xuất đã quay trở lại mức trước khi có dịch Covid-19.

Bên cạnh đó, kinh tế trong nước sẽ chịu tác động mạnh mẽ hơn từ các Hiệp định thương mại tự do như Hiệp định Đối tác Toàn diện và Tiến bộ xuyên Thái Bình Dương (CPTPP), Hiệp định Thương mại tự do Việt Nam - EU (EVFTA) hay Hiệp định Đối tác Kinh tế Toàn diện Khu vực (RCEP).

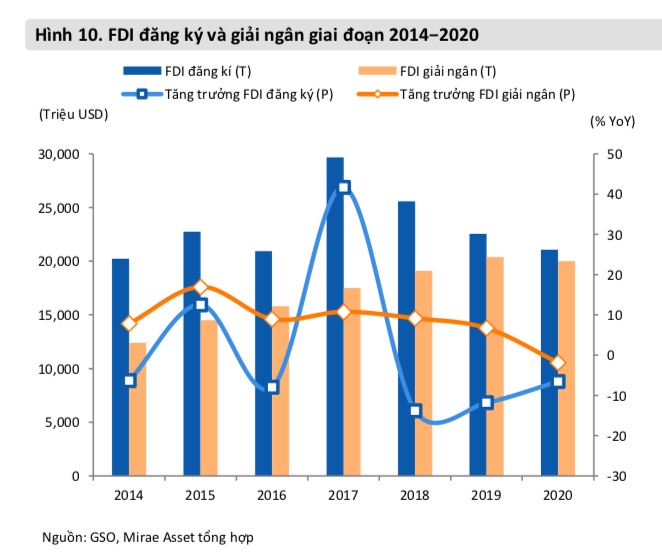

Khi tăng trưởng đầu tư công quay lại mức tăng trưởng bình thường, thì vốn đầu tư trực tiếp nước ngoài FDI có thể trở lại vai trò dẫn dắt. Dòng vốn FDI đăng ký trong năm 2020 chỉ giảm 8,7% so với cùng kỳ (tổng vốn FDI đăng ký khoảng 21 tỷ USD theo giá trị tuyệt đối, thấp hơn năm 2019 khoảng 2 tỷ USD). Điều này khiến triển vọng cho năm 2021 đầy hứa hẹn về dòng vốn FDI. Nhiều công ty khu công nghiệp niêm yết trong nước cho biết, các khách hàng của họ đã hoãn kế hoạch đầu tư vào Việt Nam trong 2020 do hạn chế đi lại, và có khả năng sẽ triển khai trong năm 2021.

Ngoài ra năm 2021, rất nhiều luật mới sẽ có hiệu lực như Luật Đầu tư, Luật Doanh nghiệp, Luật Chứng khoán, Luật Hợp tác công tư (PPP), Luật Bảo vệ môi trường...

PV: Từ cuối năm 2020 và đầu năm 2021, một lượng tiền đáng kể đổ vào khiến VN-Index bứt phá khỏi mốc 1.200 điểm. Vây trong thời gian tới, dòng tiền F0 này có tiếp tục là một nhân tố trọng yếu tác động đến thị trường chứng khoán không, thưa ông?

Ông Huỳnh Minh Tuấn: Dễ nhận thấy, dòng tiền trên thị trường đang dồi dào trong giai đoạn tiền rẻ. Hiện, dòng tiền đang tiếp tục đổ vào các kênh theo thứ tự TTCK, hàng hóa (vàng, dầu), bất động sản. Năm 2020 - 2021, thanh khoản có thể dồi dào và dòng tiền sẽ phình to khi xuất hiện làn sóng các nhà đầu tư mới gia nhập thị trường chứng khoán sau khi dịch bệnh bùng nổ.

Ngoài ra, định giá thị trường Việt Nam vẫn còn tương đối thấp so với các nước khác trong khu vực. Trong kịch bản tốt nhất, dòng vốn đầu tư vào thị trường chứng khoán sẽ là động lực giúp P/E thị trường năm 2021 đạt mức cao kỷ lục như mức đã đạt được trong vòng 3 năm qua. Đây sẽ là điểm nhấn, tạo sức hút lớn với nhà đầu tư nước ngoài.

Nếu dòng vốn nước ngoài quay trở lại vào năm 2021, đặc biệt với tỷ trọng cao hơn cho Việt Nam trong chỉ số MSCI FM, đây sẽ là yếu tố hỗ trợ mạnh cho thị trường chứng khoán, do nhà đầu tư cá nhân thường có động thái hành động theo nhà đầu tư nước ngoài.

PV: Thưa ông, nhóm cổ phiếu bất động sản năm 2020 chịu khá nhiều thăng trầm khi thị trường bất động sản thiếu vốn, trong bối cảnh tín dụng bị co hẹp. Vậy năm 2021, nhóm này nằm ở phía rủi ro hay kỳ vọng? Ngoài ra, nhóm ngành nào sẽ tiếp tục hấp dẫn?

Ông Huỳnh Minh Tuấn: Nhóm cổ phiếu bất động sản năm 2021 sẽ có nhiều thuận lợi nhờ gỡ được hai nút thắt. Mà nút thắt thứ nhất sẽ là nền tảng của nút thắt thứ 2.

Thứ nhất là nút thắt pháp lý và thứ hai là dòng vốn tài trợ. Khi nút thắt pháp lý được tháo gỡ thì dòng tiền từ ngân hàng sẽ bơm vào thị trường bất động sản nhiều hơn, sau một thời gian chững lại từ giữa 2018 đến giờ.

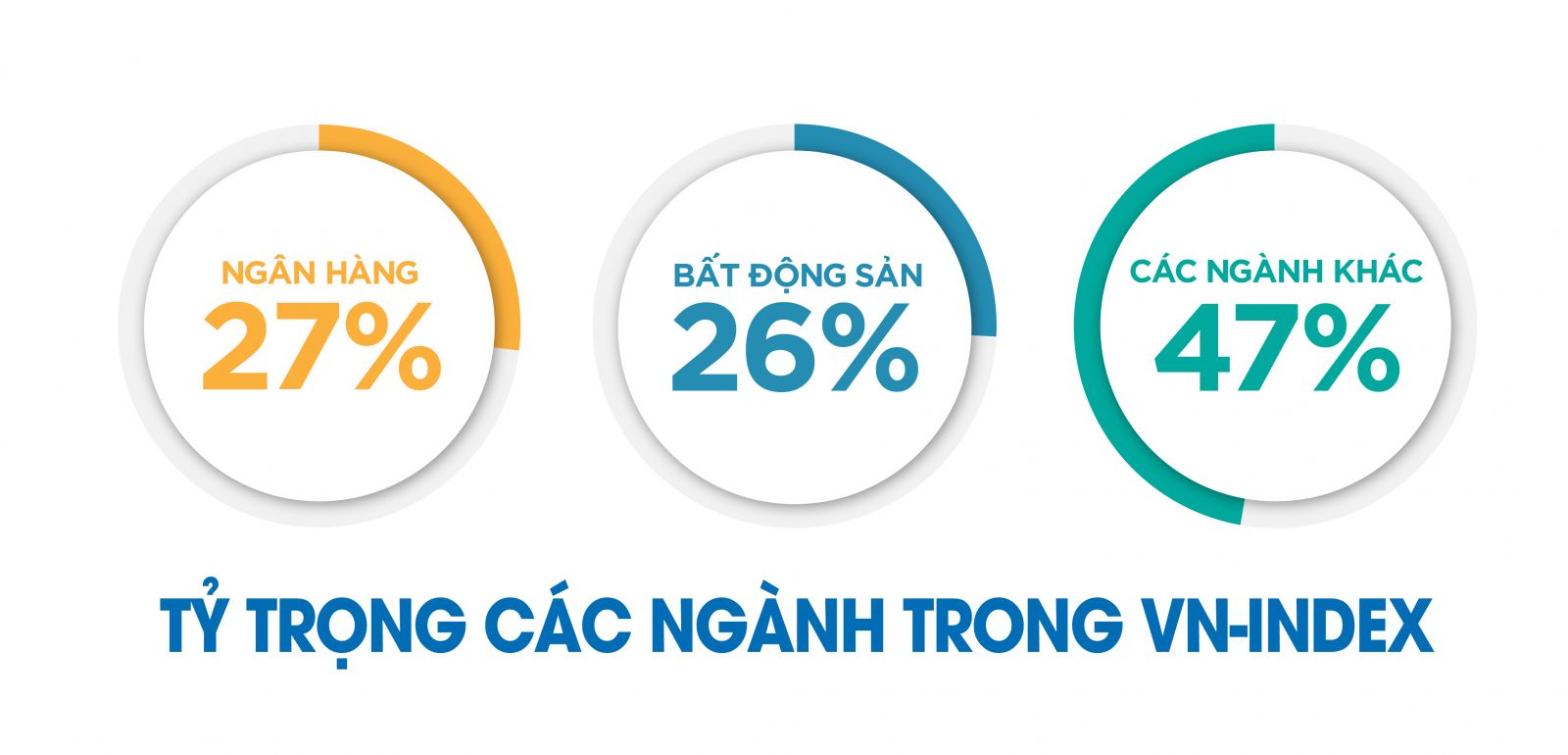

Ngành ngân hàng và bất động sản là hai ngành lớn nhất trong VN-Index, với tỷ trọng lần lượt là 27% và 26%. Cả hai lĩnh vực này đều được cho là hưởng lợi trong đại dịch do môi trường lãi suất thấp và thanh khoản dồi dào giúp cải thiện NIM (biên độ lãi ròng) của các ngân hàng niêm yết. Trong khi rủi ro hình thành nợ xấu là hạn chế do đợt bùng phát dịch Covid-19 thứ hai và thứ ba diễn ra rất ngắn. Mặt khác, giá bất động sản dự kiến sẽ tiếp tục tăng trở lại khi nguồn cung tại thành phố lớn đang hạn chế dần.

Đối với nhóm dầu khí, nhà đầu tư nên chú ý theo dõi việc triển khai các dự án trong giai đoạn sắp tới. Đồng thời, nhà đầu tư nên bám sát xu hướng ở từng cổ phiếu, nên đóng vị thế với các cổ phiếu đã tăng cao và có dấu hiệu vi phạm xu hướng tăng. Riêng dòng ngân hàng, nhà đầu tư cần cần lưu ý Thông tư 01/2020/NHNN hết hiệu lực sẽ khiến nợ xấu ở các ngân hàng tăng lên kéo theo tăng dự phòng và làm giảm lợi nhuận.

PV: Trên thực tế, nhiều ngân hàng và doanh nghiệp bất động sản đang có xu hướng dịch chuyển sang đầu tư năng lượng. Ông đánh giá mức độ hấp dẫn của ngành này cho năm 2021 như thế nào?

Ông Huỳnh Minh Tuấn: Ngành năng lượng và triển vọng của nó đã phản ánh khá nhiều trong năm 2020. Do đó, không nên quá kỳ vọng vào ngành này trong năm 2021 khi đã xuất hiện làn sóng đầu tư ồ ạt, dư thừa công suất.

PV: Vậy lựa chọn đầu tư nhóm nào cho chiến lược tối ưu, thưa ông?

Ông Huỳnh Minh Tuấn: Chiến lược đầu tư trong giai đoạn tới vẫn là tập trung vào kỹ năng phân bổ vốn. Việc tập trung nắm giữ dài hạn 1 cổ phiếu sẽ có hiệu quả tốt hơn so với lướt sóng.

PV: Cảm ơn những chia sẻ của ông!

Bà Hoàng Việt Phương - Giám đốc Trung Tâm phân tích và tư vấn đầu tư thuộc Công ty Chứng khoán SSI:

Trong đợt đánh giá mới nhất, MSCI đã công bố tỷ trọng của Việt Nam trong rổ chỉ số MSCI Frontier Market 100 sẽ tăng từ 12,5% lên 28,76% vào tháng 11/2021 sau 5 giai đoạn. Hiện tại, Việt Nam có tỷ trọng 14,2% trong rổ chỉ số này. Một mặt, đây có thể là yếu tố tích cực thu hút dòng vốn nước ngoài đầu tư vào thị trường Việt Nam trong năm 2021. Nhưng cũng cần lưu ý rằng MSCI cũng đang tham vấn về việc phân loại lại thị trường Argentina từ thị trường mới nổi (Emerging market) sang Thị trường cận biên (Frontier market) hoặc Thị trường độc lập (Standalone market). Tuy nhiên, chúng ta cần đợi đến tháng 6/2021 để xem liệu nước này có quay trở lại thị trường cận biên hay không. Nếu có, Argentina có thể chiếm một phần lớn tỷ trọng của thị trường Việt Nam trong rổ chỉ số.

Công ty Chứng khoán Rồng Việt (VDSC) nhận định việc lãi suất được duy trì ở mức thấp khiến chứng khoán tiếp tục trở thành kênh đầu tư sinh lời hấp dẫn với nhà đầu tư trong nước năm 2021. Ngoài ra, định giá của thị trường Việt Nam vẫn khá hấp dẫn so với các nước trong khu vực châu Á là điểm nhấn quan trọng giúp thu hút dòng vốn ngoại.

Theo VDSC, nỗ lực của Chính phủ trong việc điều tiết cả hai chính sách là tài khóa và tiền tệ sau những diễn biến phức tạp của Covid-19 sẽ là yếu tố chính đẩy nhanh quá trình phục hồi của doanh nghiệp.

Sự hồi phục của nền kinh tế khi dịch Covid-19 dần được kiểm soát là trụ đỡ cho đà tăng bền vững của thị trường. Sự khởi sắc của thị trường thể hiện rõ qua dòng tiền dồi dào với thanh khoản trung bình đạt trên 10.000 tỷ đồng trong những phiên giao dịch cuối năm 2020.

Thanh khoản trên thị trường chứng khoán tiếp tục dồi dào trong năm 2021 nhờ dòng tiền của nhà đầu tư trong nước do nền lãi suất huy động đang ở mức thấp. Dòng tiền của khối ngoại cũng sẽ khả quan. Bởi lẽ, kinh tế Việt Nam phục hồi nhanh hơn các quốc gia phát triển khác. Ngoài ra, các thông tin như Việt Nam có thể được nâng hạng trong rổ chỉ số FTSE và vắc-xin có thể được ban hành rộng rãi trong năm sau có thể là những yếu tố tác động tích cực đến thị trường.