Đằng sau “cơn sốt” giá chung cư Hà Nội - Bài 2: Khi “chiếc phao cứu sinh” nhà ở xã hội xa tầm với

Thích

Thích

Không đủ tài chính mua nhà ở thương mại, nhiều người lao động đã tìm đến "chiếc phao cứu sinh" nhà ở xã hội với hy vọng về một chốn an cư nơi đô thị. Tuy nhiên, giá nhà rẻ hơn không có nghĩa là dễ dàng tiếp cận hơn…

Lời tòa soạn:

Những tháng đầu năm 2024, chung cư Hà Nội trở thành điểm nóng trên thị trường, thậm chí còn lọt vào một trong những từ khóa đứng đầu danh sách tìm kiếm thịnh hành bởi mức giá của phân khúc này liên tục "lập đỉnh".

Theo dữ liệu nghiên cứu của Hội Môi giới bất động sản Việt Nam (VARS), giá căn hộ tại Hà Nội đã tăng hàng chục quý liên tiếp. Chỉ số giá căn hộ chung cư tại Hà Nội tại thời điểm quý I/2024 đã tăng 48% so với quý I/2019 và tăng 8 điểm phần trăm so với quý IV/2023 - mức tăng cao nhất trong vòng 5 năm qua.

Mặc dù hiện tại đã qua giai đoạn "sốt nóng", phân khúc chung cư trở lại trạng thái "điềm tĩnh" hơn, tuy nhiên các chuyên gia đánh giá rằng mức giá chung cư sẽ khó có thể thể giảm về mức ban đầu.

Theo Quyết định số 2161/QĐ-TTg về chiến lược "Phát triển nhà ở quốc gia giai đoạn 2021 - 2030, tầm nhìn đến năm 2045" được Thủ tướng Chính phủ ban hành ngày 22/12/2021, một trong những mục tiêu tổng quát được nêu ra là phát triển nhà ở có giá phù hợp với khả năng chi trả của hộ gia đình có thu nhập trung bình, thu nhập thấp và của các đối tượng thụ hưởng chính sách; đồng thời, phát triển thị trường bất động sản nhà ở bền vững.

Tuy nhiên, trước diễn biến giá chung cư không ngừng tăng như hiện nay, dường như đường đến mục tiêu này ngày càng xa vời, thị trường nhà ở đang chứng kiến những bước đi lùi.

Cơn sốt giá chung cư qua đi, nhưng hệ quả để lại đằng sau đó là gì? Đâu là giải pháp căn cơ cho câu chuyện bình ổn giá nhà và đưa người dân chạm đến gần hơn với giấc mơ an cư? Cần có nghiên cứu và thống nhất phát triển những mô hình sản phẩm nhà ở như thế nào để gỡ thế bế tắc cho thị trường?

Trên tinh thần nghiên cứu và khảo sát thực tế, Reatimes khởi đăng tuyến bài "Đằng sau 'cơn sốt' giá chung cư Hà Nội".

Trân trọng giới thiệu cùng độc giả!

Nghịch lý: Không đủ "giàu" để mua NƠTM - không đủ "nghèo" để mua NƠXH

Bám trụ lại Hà Nội làm việc gần 15 năm, với thu nhập từ công việc kế toán tại một doanh nghiệp nhỏ với mức lương 16 triệu đồng/tháng, anh Nguyễn Xuân Thắng (36 tuổi, Ninh Bình) và vợ đành ngậm ngùi nhìn giấc mơ an cư ngày một xa tầm với.

Với số tiền tiết kiệm gần 600 triệu đồng sau nhiều năm lao động vất vả, đầu tháng 3 vừa rồi, vợ chồng anh Thắng quyết định vay mượn thêm bạn bè, họ hàng để mua chung cư tại Hà Nội. Từ khi có ý định này, anh Thắng dành phần lớn thời gian "ngắm nghía" một vài căn chung cư quanh khu vực ngoại thành vì biết tài chính của mình khó có thể mua được chung cư nội thành hay nhà mặt đất.

Sau một thời gian tìm hiểu, anh Thắng "ngã ngửa" bởi giá các căn hộ chung cư tại Thủ đô trong những tháng gần đây tăng chóng mặt, hiện tại trên thị trường đã không còn những căn hộ chung cư giá 30 triệu đồng/m2. Trước tình trạng giá chung cư liên tục tăng "phi mã", với số tiền tiết kiệm ít ỏi, vợ chồng anh Thắng gần như bất lực trước ước muốn sở hữu nhà chung cư Hà Nội.

Sau khi "vụt mất" ước mơ đầu tiên, vợ chồng anh bắt đầu chuyển hướng quan tâm đến "chiếc phao cứu sinh" nhà ở xã hội. Nhưng trớ trêu thay, cũng bởi vướng mắc tiêu chí về thu nhập mà hai vợ chồng một lần nữa phải tạm gác lại giấc mơ an cư nơi thành thị, tiếp tục kiếp ở nhà thuê.

Cũng bởi vướng mắc tiêu chí về thu nhập mà hai vợ chồng anh Thắng một lần nữa phải tạm gác lại giấc mơ an cư nơi thành thị, tiếp tục kiếp ở nhà thuê không đảm bảo mức an toàn tiêu chuẩn. Ảnh: Reatimes.

Anh Thắng cho biết, theo quy định của Luật Nhà ở 2014, những người thuộc diện không phải nộp thuế thu nhập thường xuyên (thu nhập dưới 11 triệu đồng/tháng) theo quy định pháp luật thì mới đủ điều kiện mua nhà ở xã hội. Theo anh Thắng, nhà ở xã hội không phải là phân khúc mà tất cả mọi đối tượng người dân có thể mua. Chính bởi thu nhập của vợ chồng anh cao hơn mức "chuẩn" trong quy định, thuộc đối tượng có nghĩa vụ đóng thuế thu nhập cá nhân nên không được gọi là lao động khó khăn. Đó là nguyên nhân khiến "người có tiền" như anh Thắng không thể tiếp cận được nhà ở xã hội. Nhiều dự án nhà ở xã hội xây xong nhưng không thể bán trong khi nhu cầu của người lao động lại rất cao.

Theo quy định của Luật Nhà ở 2014, những người thuộc diện không phải nộp thuế thu nhập thường xuyên (thu nhập dưới 11 triệu đồng/tháng) theo quy định pháp luật thì mới đủ điều kiện mua nhà ở xã hội. Ảnh: Reatimes.

Theo như anh Thắng tìm hiểu, đối tượng mua nhà ở xã hội chủ yếu thuộc 3 nhóm: Gia đình chính sách, người lao động tại khu công nghiệp và người thu nhập thấp tại các thành phố lớn. Tuy nhiên, nếu như nhóm đầu tiên và thứ hai các tiêu chí khá rõ ràng, thì việc xác định nhóm người mua thứ ba - lại gây nhiều tranh cãi bởi đây là nhóm có nhu cầu đông đảo nhất.

"Tại một đô thị lớn như Hà Nội, người có mức thu nhập chịu thuế 11 triệu đồng/tháng e rằng cũng vẫn phải chật vật trang trải cuộc sống chứ chưa nói đến chuyện dư dả để tiết kiệm tiền mua nhà và trả lãi hàng tháng. Trong khi dân văn phòng như chúng tôi thuộc tầng lớp không đủ "giàu" để mua nhà ở thương mại với giá ngày càng tăng cao, nhưng cũng lại chẳng đủ khó khăn để thỏa mãn điều kiện mua nhà ở xã hội. Lần đầu tôi thấy nghịch lý như thế này", anh Thắng chia sẻ.

Hoàn cảnh của anh Thắng cũng giống như hàng triệu lao động tỉnh lẻ khác khi sinh sống và làm việc tại các đô thị lớn như Hà Nội. Thu nhập dù trên mức 11 triệu đồng/tháng, nhưng cũng phải chắt bóp, vay mượn đủ đường may ra mới tích lũy được một số tiền tạm gọi là "vừa đủ" để dành cho việc mua nhà, chứ chưa nói gì đến những người có mức thu nhập dưới 11 triệu đồng/tháng. Song, thực tế mức thu nhập này lại chính là "rào cản" ngăn những người lao động như anh Thắng tiếp cận nhà ở xã hội nếu xét theo tiêu chí đóng thuế thu nhập cá nhân.

"Được mua" chưa chắc đã "mua được"

Cùng cảnh "tha hương cầu thực", vợ chồng chị Nông Thu Trang (35 tuổi, Cao Bằng), cũng chưa dám mơ mua được nhà ở xã hội tại Hà Nội, dù thu nhập của 2 vợ chồng cộng lại được khoảng 20 triệu đồng – mức thu nhập đáp ứng đủ tiêu chí khi mua nhà ở tại phân khúc này.

Được biết, chị Trang đang là nhân viên hành chính nhân sự tại một doanh nghiệp dệt may nhỏ, còn chồng làm công việc tài xế cho một hãng xe công nghệ tại Hà Nội, gia đình chị hiện có 3 người, hai vợ chồng và con nhỏ đang đi học cấp 1. Với số tiền tích lũy gần 400 triệu đồng sau nhiều năm bôn ba, vợ chồng chị dự tính sẽ "thử vận may" với phân khúc nhà ở xã hội, vì biết hiện nay giá chung cư đang trong giai đoạn "sốt nóng", khó có thể quay về ngưỡng như ban đầu.

Gia đình chị Nông Thu Trang gồm 3 người, hai vợ chồng và con nhỏ đang đi học cấp 1, hiện đang sống tại một phòng trọ cho thuê tại Khương Trung, Thanh Xuân, Hà Nội. Ảnh Reatimes.

Tuy nhiên, khi bắt đầu tìm hiểu về phân khúc nhà ở xã hội, vợ chồng chị Trang "bật ngửa" vì các khâu thủ tục mua nhà vô cùng phức tạp và khó khăn. Theo chị Trang, ngoài việc thuộc các đối tượng ưu tiên, thủ tục để mua nhà ở xã hội phải trải qua nhiều khâu xác minh thẩm duyệt vô cùng "oái oăm"… Bên cạnh đó, người mua nhà ở xã hội phải đáp ứng một số chỉ tiêu tài chính như có 30% giá trị căn hộ, 2% phí bảo trì, đồng thời phải chứng minh được khả năng trả nợ gốc và lãi hàng tháng. Tuy có khoản tích lũy là gần 400 triệu đồng, nhưng với thu nhập dưới 11 triệu đồng/tháng/người của 2 vợ chồng, cộng với chi phí sinh hoạt và nuôi con thì không thể nào đủ để có thể trả lãi ngân hàng hằng tháng.

"Thu nhập của tôi và chồng giao động khoảng hơn 10 triệu đồng/người/tháng, tức là đủ điều kiện mua nhà ở xã hội, tuy nhiên thì "được mua" không có nghĩa là "mua được". Vì để mua được một căn nhà ở xã hội với giá khoảng 1,5 tỷ đồng, sẽ phải đóng trước 30 - 50% giá trị căn nhà, chưa kể mỗi tháng phải gồng thêm 1 khoản lớn tiền gốc và lãi ngân hàng. Nếu vay với lãi suất 4,8%/năm như mức đã được giảm ưu đãi hiện nay thì số tiền dôi ra là không đủ để chi trả cho phí sinh hoạt cơ bản hằng tháng, chưa nói đến các khoản dự phòng rủi ro", chị Trang thông tin.

Khi bắt đầu tìm hiểu về phân khúc nhà ở xã hội, vợ chồng chị Nông Thu Trang "bật ngửa" vì các khâu thủ tục mua nhà vô cùng phức tạp và khó khăn. Ảnh: Reatimes.

Ngoài ra, theo chị Trang, việc người mua chỉ được hưởng lãi suất ưu đãi trong vòng 5 năm từ ngày giải ngân được cho là quá ngắn trong bối cảnh kinh tế khó khăn, thu nhập của người dân bị ảnh hưởng nghiêm trọng. Hơn nữa, hết thời hạn 5 năm, nếu ngân hàng áp dụng lãi vay thương mại, thì khoản vay này sẽ trở thành "gánh nặng" với người vay là đối tượng thu nhập thấp như vợ chồng anh chị. Đây cũng chính là trăn trở chung khiến nhiều người không dám mạnh dạn "xuống tay" mua nhà ở xã hội.

Trước "cơn sốt" chung cư chưa có dấu hiệu hạ nhiệt như hiện nay, nhiều người lao động vẫn kỳ vọng nhà ở xã hội sẽ trở thành "lời giải" cho vấn đề an cư, lạc nghiệp của mình nơi thành thị. Tuy nhiên, thực tế đang cho thấy việc sở hữu nhà ở phân khúc này không hề dễ dàng và những người dân lao động có thu nhập bình dân như chị Trang hoặc những người không nằm trong nhóm đối tượng được ưu tiên như anh Thắng mới chính là người bị bỏ lại sau khi "cơn sốt" giá chung cư ngoài qua đi.

Điều kiện để được mua nhà ở xã hội

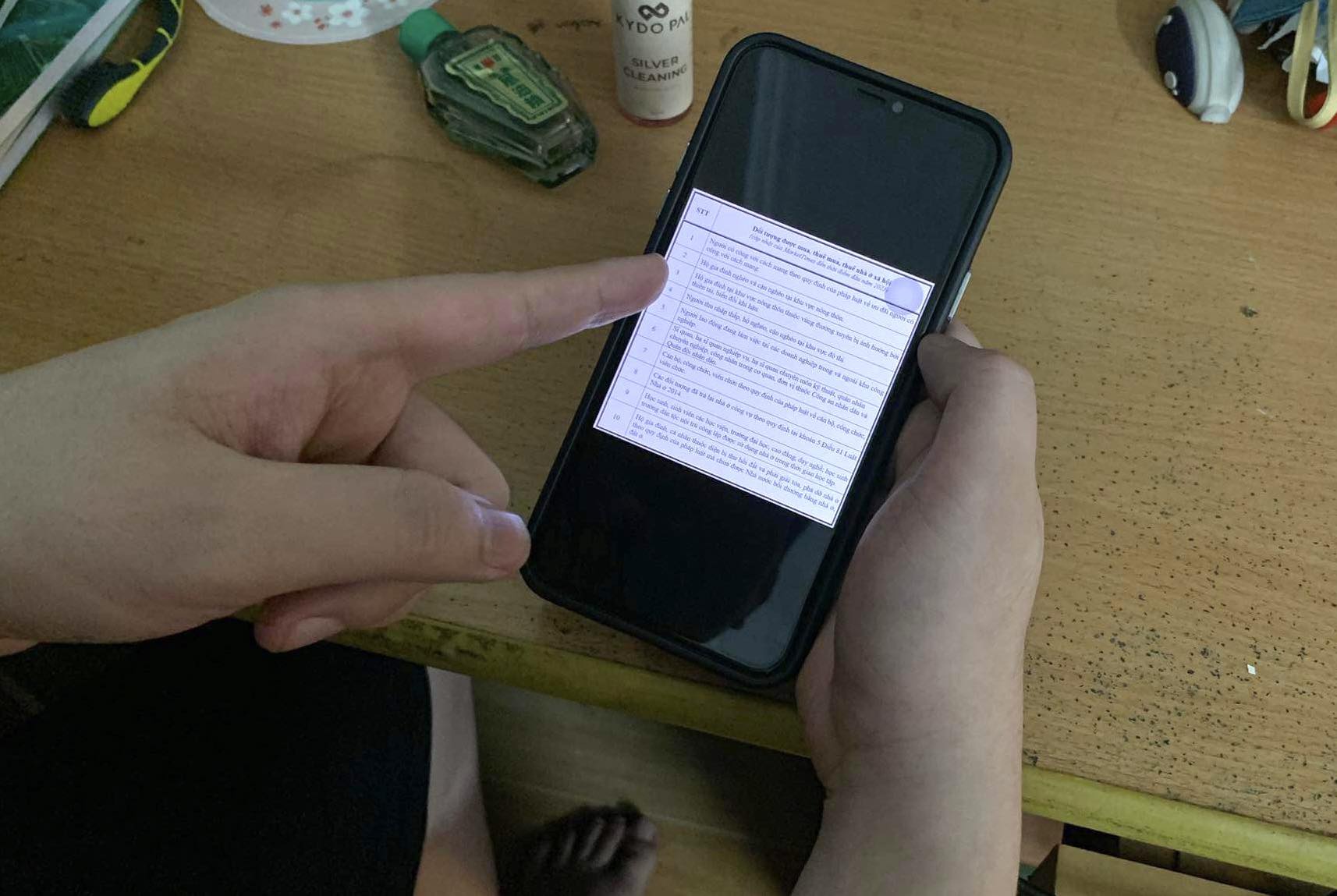

Theo quy định tại khoản 1 Điều 51 Luật Nhà ở số 65/2014/QH13, các đối tượng thuộc số thứ tự 1, 4, 5, 6, 7, 8, 10 trong bảng 10 đối tượng được mua nhà ở xã hội phải đáp ứng các điều kiện sau để được mua nhà ở xã hội, cụ thể:

Điều kiện về nhà ở: Phải thuộc 1 trong 2 trường hợp dưới đây: Các đối tượng chưa có nhà ở thuộc sở hữu của mình, chưa được mua, thuê hoặc thuê mua nhà ở xã hội, chưa được hưởng các chính sách hỗ trợ về nhà, đất ở dưới mọi hình thức tại nơi đang sinh sống và học tập; Có nhà ở thuộc sở hữu của mình nhưng diện tích bình quân đầu người thấp hơn diện tích bình quân tối thiểu được Chính phủ quy định cho mỗi thời kỳ và mỗi khu vực (trường hợp có nhà ở thuộc sở hữu của mình thì diện tích nhà ở bình quân là dưới 10m2/người).

Điều kiện về cư trú: Các đối tượng phải có đăng ký thường trú tại tỉnh/thành phố trực thuộc trung ương nơi có nhà ở xã hội; nếu không có đăng ký thường trú thì phải đăng ký tạm trú từ 1 năm trở lên tại tỉnh/thành phố nơi có nhà ở xã hội, trừ đối tượng số thứ tự 9 trong bảng đối tượng nêu tại bảng 10 đối tượng được mua nhà ở xã hội.

Điều kiện về thu nhập: Đối với các đối tượng thuộc số thứ tự 4, 5, 6, 7 trong bảng 10 đối tượng được mua nhà ở xã hội thì phải thuộc diện không cần phải nộp thuế thu nhập thường xuyên theo quy định về thuế thu nhập cá nhân, hay nói cách khác thì đối tượng phải là người có thu nhập hàng tháng từ 11 triệu đồng trở xuống (tức là 132 triệu đồng/năm) nếu không có người phụ thuộc.

Nếu là hộ nghèo, hộ cận nghèo thì đối tượng phải thuộc diện nghèo và cận do Thủ tướng Chính phủ quy định.

Riêng đối với các đối tượng thuộc số thứ tự 1, 8, 9, 10 trong bảng 10 đối tượng được mua nhà ở xã hội thì không yêu cầu đáp ứng điều kiện về thu nhập nêu trên.

Tuy nhiên, kể từ ngày 1/1/2025 Luật Nhà ở 2023 có hiệu lực thi hành chỉ quy định điều kiện về nhà ở và điều kiện về thu nhập, không quy định điều kiện về cư trú. Đồng thời, điều kiện về thu nhập cũng không nêu rõ cụ thể là bao nhiêu mà tổng quát là theo điều kiện về thu nhập theo quy định của Chính phủ hoặc là hộ nghèo, hộ cận nghèo nếu thuộc đối tượng được hưởng.

"Phao cứu sinh" nào cho những người bị bỏ lại sau "cơn sốt" giá chung cư?

Trong một những năm trở lại đây, chưa khi nào câu chuyện về nhà ở xã hội được nhắc đi nhắc lại nhiều đến vậy. Điều này là hoàn toàn dễ hiểu khi Đề án đầu tư xây dựng ít nhất 01 triệu căn hộ nhà ở xã hội cho đối tượng thu nhập thấp cùng với gói tín dụng 120.000 tỷ ra đời như một "phương thuốc hạ sốt" cho thị trường bất động sản đang trên đà bất ổn. Thế nhưng, dường như "phương thuốc hạ sốt" này lại không dành cho tất cả mọi người....

Khái niệm "nhà ở xã hội" xuất hiện lần đầu tiên ở Việt Nam trong Luật Nhà ở 2005 với định hướng là mô hình nhà ở hướng đến nhóm các đối tượng là người có công với cách mạng; người lao động trong khu công nghiệp; hộ nghèo, hộ cận nghèo khu vực nông thôn và hộ gia đình tại khu vực nông thôn thuộc vùng thường xuyên bị ảnh hưởng bởi thiên tai, biến đổi khí hậu,…Nhưng phân khúc này vô tình lại bỏ quên tầng lớp người lao động đang làm việc cho các cơ sở, doanh nghiệp liên doanh, tư nhân; những người kinh doanh tự do không nằm trong chế độ ưu tiên... Họ chính là lực lượng lao động mang trên mình sứ mệnh thúc đẩy sự phát triển của xã hội, đồng thời chiếm phần đông trong cơ cấu lao động tại thành thị. Chưa kể, dưới tác động bất ổn của tình hình kinh tế thế giới sau đại dịch, sự bấp bênh của nhóm đối tượng này càng thể hiện rõ khi nhiều lao động tại các doanh nghiệp tư nhân bị mất việc làm do "làn sóng" cắt giảm nhân sự ồ ạt. Những nhóm đối tượng này, ngoài mong muốn có được việc làm để duy trì thu nhập ổn định, chính họ cũng là những người đang "ấp ủ" giấc mơ an cư, nhưng hiện vẫn đang phải "đặt cược" tính mạng và tài sản trong những căn nhà trọ giá rẻ, chật hẹp, không đảm bảo quy chuẩn về PCCC,… bởi khả năng chi trả cho việc sở hữu căn nhà riêng đang là một thách thức vô cùng lớn. Với họ, nhu cầu sở hữu một ngôi nhà phù hợp với túi tiền, phù hợp với thu nhập để yên tâm "lạc nghiệp" nơi đất khách luôn là vấn đề bức thiết, đồng thời cũng là niềm mơ ước hoàn toàn chính đáng trong bối cảnh giá chung cư đang không ngừng "leo thang" và phân khúc nhà ở xã hội thì dường như không dành cho họ.

Nhóm đối tượng này vẫn đang phải "đặt cược" tính mạng và tài sản trong những căn nhà trọ giá rẻ, chật hẹp, không đảm bảo quy chuẩn về PCCC,… bởi không có khả năng chi trả cho việc sở hữu nhà. Ảnh: Reatimes.

Có thể thấy, giải quyết vấn đề nhà ở cho đối tượng người có thu nhập trung bình tại các đô thị nhưng không nằm trong nhóm được ưu tiên mua nhà ở xã hội đang là một vấn đề rất được quan tâm hiện nay. Xét về thu nhập, nhóm đối tượng bị "bỏ lại" này chỉ có khả năng chi trả cho việc sở hữu nhà có mức giá dưới 30 triệu đồng/m2. Đây có thể hiểu là phân khúc nhà hạng C có giá khoảng 1,6 tỷ đồng và được chi trả bằng thu nhập tích lũy từ 7 năm trở lên của một hộ gia đình. Tuy nhiên, theo thống kê của Bộ Xây dựng, trong năm 2021 và 2022, phân khúc nhà chung cư dưới 30 triệu đồng/m2 hầu như đã "tuyệt chủng" tại thị trường thành phố Hồ Chí Minh. Còn ở Hà Nội, từ năm 2022 cũng không có chung cư có mức giá 25 triệu đồng/m2. Hiện "chuẩn" giá nhà bình dân tại 2 thành phố này đã nâng lên 20 - 30%, ở mức 2 - 2,4 tỷ đồng/căn. Điều này đã vô tình tạo ra một khoảng cách rất lớn giữa cung - cầu trong phân khúc này, sự gia tăng nhu cầu đang xung đột với thực tế về khả năng chi trả, tạo ra một bức tranh nhà ở phức tạp.

Theo Savills Việt Nam, sự chênh lệch giữa thu nhập và giá nhà ở tại Việt Nam, nhất là tại 2 đô thị đặc biệt là Hà Nội và TP.HCM đang có khoảng cách lớn. Cụ thể, tại TP.HCM, hiện giá căn hộ trung bình của một dự án mới rơi vào khoảng 5,5 - 6 tỷ đồng; trong khi mức thu nhập trung bình của một hộ gia đình tại đây là khoảng 15 triệu đồng/tháng; mức chênh lệch giữa thu nhập và giá nhà lên đến hơn 30 lần. Với mức thu nhập đó, người dân nếu có khả năng tiết kiệm 40 50% thu nhập/tháng thì có lẽ phải đến vài chục năm nữa mới có thể mua được nhà trong trường hợp không sử dụng tín dụng hoặc không có nguồn trợ giúp nào từ người thân. Còn tại Hà Nội, giá bán căn hộ sơ cấp trung bình khoảng 4,7 tỷ đồng; trong khi mức thu nhập trung bình của các hộ gia đình khoảng 150 triệu đồng/năm. Giá nhà chung cư nội thành tăng đột ngột 77% trong năm qua, tương đương với 45 năm thu nhập bình quân của người lao động.

Sự chênh lệch giữa thu nhập và giá nhà ở tại Việt Nam, nhất là tại 2 đô thị đặc biệt là Hà Nội và thành phố Hồ Chí Minh hiện đang có khoảng cách lớn. Ảnh: IT.

Bức tranh của thị trường đã cho thấy sự "lệch pha" nghiêm trọng giữa giá nhà và tốc độ gia tăng thu nhập của người dân Việt Nam. Túi tiền người dân "bỏ xa" giá nhà, điều này đồng nghĩa với việc, nếu muốn mua một căn hộ chung cư, người lao động sẽ phải tích góp rất lâu mới có đủ tiền để sở hữu nó. Bất cập từ khoảng cách giữa thu nhập của người dân và giá nhà ở đã làm gia tăng "gánh nặng" cho nhiều hộ gia đình có thu nhập thấp đến trung bình tại thành thị nhưng lại không thuộc nhóm đối tượng ưu tiên khi mua nhà ở xã hội.

Thực tế, bài toán về nhà ở cho những người có thu nhập trung bình là vấn đề không chỉ ở Việt Nam, mà còn tồn tại nhiều quốc gia. Đơn cử, tại Indonesia, tốc độ gia tăng của giá nhà tại đất nước này cũng bỏ xa so với mức thu nhập bình quân hằng năm của người dân, năm 2017 chỉ có khoảng 40% người Indonesia có thể tự mua được nhà và 40% khác thì cần có trợ cấp một phần từ chính phủ do giá bất động sản tăng cao, 20% còn lại gần như không thể mua được nhà nếu không có khoản trợ cấp phần lớn từ chính phủ. Theo đó, kể từ năm 2021, đất nước này hướng tới xây dựng 380.376 căn hộ, nhà ở, với mục tiêu tăng khả năng tiếp cận nhà ở từ 56,75% lên 70%. Nỗ lực này nhằm đáp ứng nhu cầu về nhà ở, đặc biệt cho người thu nhập thấp, phù hợp với mục tiêu của nhà nước.

Còn ở Bangkok (Thái Lan), để sở hữu được căn chung cư tại thủ đô này, người mua nhà cũng phải chi trả từ 500.000 – 600.000 USD/căn hộ khoảng 100 - 110 m2. Trong khi đó, lương trung bình của lao động Thái Lan là 4.421 USD/năm. Theo đó, năm 2018, Thái Lan có kế hoạch xây dựng một triệu căn hộ giá rẻ cho người thu nhập thấp. Chính sách mang đến nguồn cung nhà ở với giá chưa đến một triệu baht Thái (khoảng 700 triệu đồng) và đơn vị xây dựng là các doanh nghiệp tư nhân. Thái Lan cũng áp dụng mức lãi suất thấp, giữ ở 3 - 4% mỗi năm trong suốt 3 năm đầu tiên. Theo đó, mỗi tháng người dân chỉ phải trả góp 1.500 - 2.000 baht (khoảng 1-1,5 triệu đồng). Các công ty xây dựng tư nhân cũng được hưởng ưu đãi để phát triển nhà ở cho người thu nhập thấp qua việc tiếp cận vốn của Ngân hàng Nhà ở.

Trước bức tranh toàn cảnh của các nước trong khu vực, "ngôi sao hy vọng" duy nhất của thị trường bất động sản Việt Nam lúc này chính là nguồn cung sản phẩm nhà ở thương mại vừa túi tiền, đây là phân khúc có vai trò quan trọng, là dòng sản phẩm đáp ứng nhu cầu ở thực vốn thiếu hụt nguồn cung trầm trọng những năm gần đây, đẩy cơn khát nhà ở phân khúc này lên tới đỉnh điểm trong các năm qua. Việt Nam đang đứng trước vấn đề bức thiết cần có một hướng đi và giải pháp toàn diện cho câu chuyện nhà ở vừa túi tiền dành cho mọi đối tượng người dân để thị trường bất động sản có thể thuận lợi hơn trên con đường hồi phục. Theo đó, các chuyên gia bất động sản cho rằng, việc tạo lập thị trường nhà ở giá rẻ, vừa túi tiền chính là vấn đề cần giải quyết cấp thiết.

Phân khúc nhà ở thương mại vừa túi tiền được xem là "ngôi sao hy vọng" duy nhất của thị trường bất động sản Việt Nam lúc này. Ảnh: IT.

Theo LS. TS. Đoàn Văn Bình, Phó Chủ tịch Hiệp hội Bất động sản Việt Nam, nhà ở vừa túi tiền là vấn đề ngày càng được quan tâm ở nước ta, nhất là trong giai đoạn hiện nay khi nhà ở bình dân gần như "biến mất" ở các thành phố lớn, khiến giấc mơ "an cư lạc nghiệp" ngày càng xa vời với người lao động tỉnh lẻ.

Còn theo TS. Nguyễn Văn Đính, Phó Chủ tịch Hiệp hội Bất động sản Việt Nam, Chủ tịch Hội Môi giới bất động sản Việt Nam ở nước ta chưa có khái niệm chuẩn về nhà ở vừa túi tiền. Tuy nhiên, có thể chỉ ra một vài đặc điểm của loại hình này bằng cách so sánh với nhà ở xã hội và dựa vào cách xác định tính hợp lý về giá của nhà ở. Theo đó, nhà ở xã hội chủ yếu hướng tới đối tượng thu nhập thấp và công nhân tại các khu công nghiệp, được miễn tiền sử dụng đất và tiếp cận gói tín dụng ưu đã dành riêng cho chủ đầu tư, người vay mua nhà... Còn nhà ở vừa túi tiền là nhà ở thương mại có giá vừa túi tiền, phù hợp với khả năng tài chính của đại đa số người dân, hướng tới nhóm đối tượng có mức thu nhập trung bình và cận trung bình, có tích lũy ở mức nhất định.

Bài toán đặt ra lúc này không chỉ là việc giải quyết những vấn đề về nhà ở cho người lao động mang tính chất tạm thời, mà phải là những giải pháp mang tính bền vững. Nhà nước cần đưa ra định nghĩa chính thức về nhà ở vừa túi tiền, cũng như nghiên cứu các cơ chế, chính sách ưu đãi dành riêng cho nhà ở vừa túi tiền với mục tiêu chính là khuyến khích chủ đầu tư tham gia phát triển nguồn cung phân khúc này, đáp ứng nhu cầu về nhà ở của các hộ gia đình có thu nhập trung bình hoặc cận trung bình... Chỉ có như vậy, việc chăm lo giải quyết các vấn đề về nhu cầu ở thực nhắm đến các các nhóm đối tượng người lao động đang làm việc cho các cơ sở, doanh nghiệp liên doanh, tư nhân hoặc những người kinh doanh tự do, mới rút ngắn được khoảng cách giữa "sách vở" so với thực tế...

Đón đọc kỳ sau...