Thích

Thích

Điểm nhấn thị trường chứng khoán tháng 4

Theo báo cáo của VNDirect, tính đến ngày 24/4/2023, VN-Index dừng chân ở mức 1.041,4 điểm, giảm 2,2% so với đầu tháng nhưng vẫn tăng 3,4% so với đầu năm. Thị trường điều chỉnh đến từ một số nguyên nhân: Tâm lý nhà đầu tư thận trọng do bức tranh kết quả kinh doanh quý I kém tích cực, PMI của Việt Nam giảm xuống còn 47,7 điểm trong tháng 3 cho thấy ngành sản xuất tiếp tục thu hẹp và bức tranh tăng trưởng kinh tế vẫn ảm đảm. Dòng tiền khối ngoại đảo chiều sang bán ròng lên tới 1.210 tỷ đồng trong tháng 4 (so với mua ròng 3.037 tỷ đồng trong tháng 3/2023). Trong khi đó, HNX-Index giảm nhẹ 0,4% còn UpCOM-Index tăng 1,5% so với đầu tháng. Kể từ đầu năm 2023, HNX-Index tăng 0,7% và UpCOM-Index tăng 8,7%.

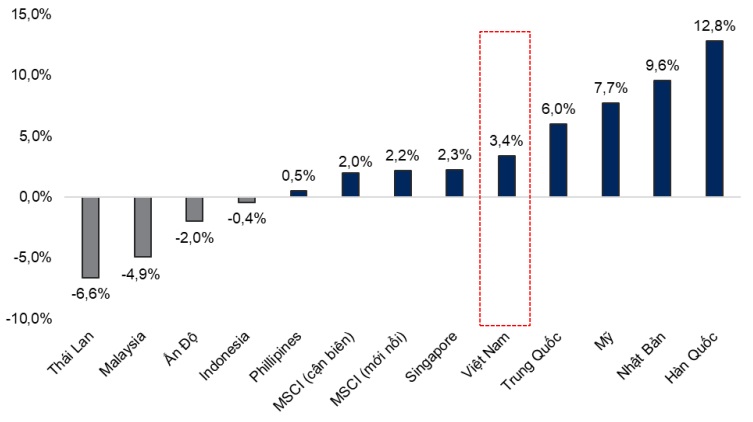

VN-Index ghi nhận hiệu suất đầu tư kém trong tháng 4, giảm 2,2% so với đầu tháng, giảm mạnh hơn so với hầu hết các thị trường khác trong khu vực Đông Nam Á ngoại trừ Thái Lan (chỉ số SET, -3,2% so với đầu tháng). Điều này là do tâm lý lo ngại của nhà đầu tư về bức tranh kết quả kinh doanh quý I/2023 kém tích cực cũng như động thái bán ròng mạnh của khối ngoại.

Mặc dù vậy, VN-Index vẫn đạt hiệu suất cao nhất trong số các chỉ số ở khu vực Đông Nam Á với mức tăng 3,4% kể từ đầu năm 2023 do mức nền thấp (giảm sâu 32,8% trong năm 2022) và nhiều chính sách hỗ trợ được ban hành như giảm lãi suất, thúc đẩy đầu tư công...

Trái ngược với mức giảm 3,4% trong tháng 3, ngành Y tế ghi nhận mức tăng điểm mạnh nhất trong tháng 4 với mức tăng 6,8% kể từ đầu tháng nhờ hoạt động đấu thầu thuốc tích cực trở lại sau khi Nghị quyết 30 và Nghị định 07 được ban hành và hơn 10.000 giấy đăng kí thuốc được gia hạn. Ngược lại, ngành Nước & Khí đốt (-7,0% kể từ đầu tháng) ghi nhận hiệu suất đầu tư đáng thất vọng nhất trong tháng 4 chủ yếu là do GAS (-8,6% kể từ đầu tháng) có khả năng ghi nhận kết quả kinh doanh trong quý I kém khả quan do giá dầu giảm.

Thanh khoản hồi phục lần đầu tiên trong năm 2023

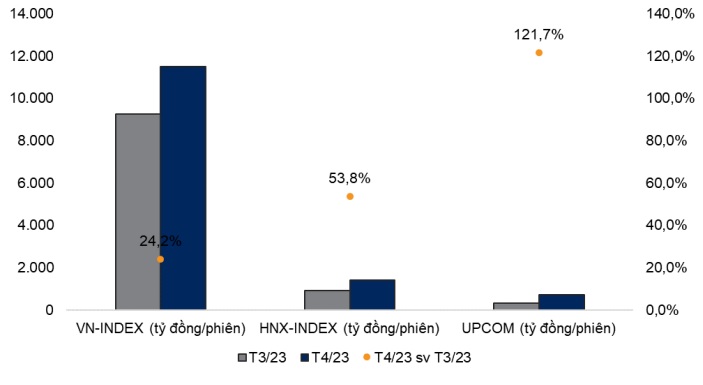

Giá trị giao dịch bình quân 3 sàn tăng 29,9% so với tháng trước (-48,1% so với cùng kỳ) lên 13.662 tỷ đồng/ngày giao dịch (HoSE: 11.507 tỷ đồng/ngày giao dịch, tăng 24,2% so với tháng trước; HNX: 1.420 tỷ đồng/ngày giao dịch, tăng 53,8% so với tháng trước; UpCOM: 734 tỷ đồng/ngày giao dịch, tăng 121,7% so với tháng trước). Thanh khoản chứng kiến mức tăng theo tháng lần đầu tiên trong năm 2023 do dòng tiền của nhà đầu tư bắt đầu có dấu hiệu quay trở lại thị trường trong bối cảnh mặt bằng lãi suất hạ nhiệt và một loạt các chính sách tháo gỡ khó khăn cho thị trường trái phiếu doanh nghiệp và thị trường bất động sản được ban hành trong thời gian vừa qua.

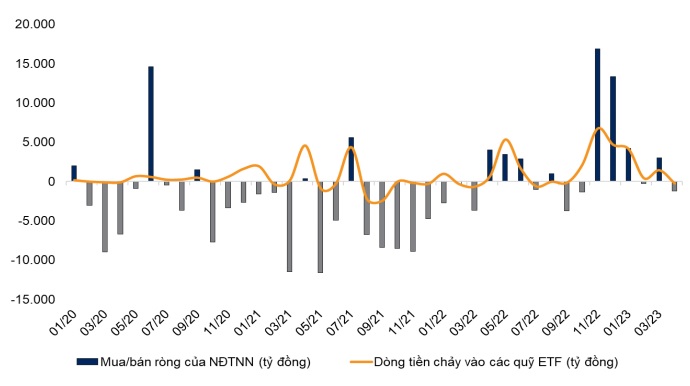

Khối ngoại bán ròng trong tháng 4. Khối ngoại ghi nhận bán ròng 1.210 tỷ đồng (so với mua ròng 3.037 tỷ đồng trong tháng 2) do các quỹ ETFs ngoại quay đầu bán ròng sau khi mua ròng mạnh trong tháng trước (VNM ETF hoàn tất nâng tỷ trọng Việt Nam từ 70% lên 100% vào cuối tháng 3, Fubon ETF không hút được nhiều vốn mới như giai đoạn tháng trước, dòng tiền rút khỏi các quỹ chủ động trong bối cảnh hiệu suất đầu tư của nhiều quỹ kém khả quan trong quý I và dòng tiền quay trở lại Mỹ trong bối cảnh khủng hoảng ngành ngân hàng hạ nhiệt và Fed dự kiến tiếp tục tăng lãi suất trong cuộc họp đầu tháng 5 tới. Lũy kế từ đầu năm 2023, tổng giá trị mua ròng của khối ngoại đạt 5.759 tỷ đồng, bằng 20% tổng giá trị mua ròng trong năm 2022./.