Định giá đất theo phương pháp thặng dư lộ nhiều bất cập

Thích

Thích

Hiệp hội Bất động sản Việt Nam (VNREA) đánh giá, việc xác định giá đất theo phương pháp thặng dư đã phát sinh nhiều vướng mắc, đặc biệt trong việc xác định tổng chi phí đầu tư xây dựng.

Trong nhiều năm qua, giá đất luôn là một trong những biến số nhạy cảm bậc nhất của nền kinh tế Việt Nam. Nó không chỉ phản ánh giá trị tài sản của từng hộ gia đình, từng doanh nghiệp, mà còn là nền tảng cho hàng loạt quyết định vĩ mô: Từ quy hoạch, thu hút đầu tư đến thu ngân sách. Tuy nhiên, quá trình xác định giá đất - vốn được kỳ vọng sẽ trở thành "hệ quy chiếu" minh bạch cho thị trường - lại đang đối diện với không ít bất cập.

Mới đây, Chủ tịch Hiệp hội Bất động sản Việt Nam Nguyễn Văn Khôi đã ký Công văn số 87/CV-HHBDSVN ngày 15/9/2025 gửi Phó Thủ tướng Chính phủ Trần Hồng Hà, cùng các Bộ trưởng Bộ Nông nghiệp và Môi trường, Bộ Xây dựng và Bộ Tư pháp, kiến nghị tháo gỡ khó khăn trong công tác xác định giá đất tại một số địa phương.

Theo đó, dựa trên ý kiến của các doanh nghiệp hội viên, Hiệp hội nhận định, việc xác định giá đất theo phương pháp thặng dư đã phát sinh nhiều vướng mắc lớn trong quá trình định giá các thửa đất, khu đất tại các dự án khu đô thị.

Công văn của Hiệp hội chỉ rõ, mặc dù Chính phủ đã ban hành các nghị định quan trọng về giá đất như Nghị định số 71/2024/NĐ-CP và Nghị định số 226/2025/NĐ-CP, việc triển khai trên thực tế vẫn gặp nhiều trở ngại.

Cụ thể, theo quy định, giá trị quyền sử dụng đất được tính bằng tổng doanh thu phát triển trừ đi tổng chi phí phát triển, trong đó, chi phí đầu tư xây dựng là một cấu phần cốt lõi. Để xác định tổng chi phí đầu tư xây dựng, các chủ đầu tư thường cung cấp hồ sơ dự toán xây dựng đã được đơn vị tư vấn độc lập thẩm tra theo quy định.

Những bất cập trong định giá đất khiến nhiều dự án bất động sản rơi vào tình trạng "đóng băng" trong thời gian dài. (Ảnh minh họa)

Tuy nhiên, Hội đồng thẩm định giá đất tại nhiều địa phương lại loại bỏ những dự toán này, chỉ căn cứ vào suất vốn đầu tư xây dựng do Bộ Xây dựng công bố, bỏ qua thứ tự ưu tiên trong việc ước tính tổng chi phí đầu tư xây dựng được quy định trong Nghị định số 71/2024/NĐ-CP của Chính phủ về giá đất. Hơn nữa, suất vốn đầu tư này được công bố định kỳ, không điều chỉnh kịp thời theo biến động liên tục của nguyên nhiên vật liệu và các chi phí thực tế.

Mặt khác, Quyết định số 409/QĐ-BXD của Bộ Xây dựng cũng nêu rõ, suất vốn đầu tư chỉ là "một trong những cơ sở tham khảo, sử dụng vào việc xác định sơ bộ tổng mức đầu tư xây dựng, xác định và quản lý chi phí đầu tư xây dựng ở giai đoạn chuẩn bị dự án". Thêm nữa, suất vốn đầu tư xây dựng chưa bao gồm các chi phí dự phòng và chi phí thực hiện một số loại công việc theo yêu cầu riêng của dự án như chi phí bồi thường, hỗ trợ, tái định cư; lãi vay trong thời gian xây dựng...

Vì vậy, Hiệp hội Bất động sản Việt Nam cho rằng, cách làm trên của các địa phương chưa phản ánh đầy đủ chi phí đầu tư xây dựng thực tế.

Lý giải cách làm trên, một số Sở Nông nghiệp và Môi trường cho rằng dự toán đã được thẩm tra độc lập không đủ điều kiện vì có các hạng mục, vật liệu, cây trồng không có trong bảng giá do Liên Sở Xây dựng - Tài chính công bố.

Tuy nhiên, theo Thông tư 14/2023/TT-BXD, các tổ chức tư vấn độc lập được phép sử dụng các nguồn giá tham khảo khi vật liệu xây dựng chưa có trong công bố giá hoặc chủng loại không phù hợp với yêu cầu của dự án. Do đó, việc các địa phương coi dự toán này "không hợp lệ" là không phù hợp với quy định pháp luật.

Suất vốn đầu tư chỉ là cơ sở tham khảo cho việc xác định sơ bộ tổng mức đầu tư xây dựng và quản lý chi phí đầu tư xây dựng. (Ảnh minh họa)

Ngoài ra, một bất cập khác trong định giá đất theo phương pháp thặng dư cũng được một Hiệp hội thành viên của VNREA tại địa phương chỉ ra trong công văn gửi tới Bộ Tư pháp ngày 22/9 vừa qua. Theo đó, một số cơ quan có thẩm quyền tại địa phương yêu cầu phải sử dụng đồng bộ dự toán xây dựng hoặc suất vốn đầu tư cho tất cả các dự án thành phần để tính chi phí xây dựng.

Công văn này cũng dẫn chứng, Nghị định 226/2025/NĐ-CP đã quy định rõ, trong trường hợp khu đất có nhiều mục đích sử dụng (đất giao có thu tiền, đất cho thuê trả tiền một lần hoặc trả hằng năm, đất giao không thu tiền), giá đất phải được xác định theo từng phần diện tích.

Do đó, việc ước tính chi phí đầu tư xây dựng cũng phải được thực hiện riêng biệt cho từng phần đất được giao và đất cho thuê để đảm bảo tính chính xác và minh bạch. Việc yêu cầu áp dụng đồng bộ chi phí cho tất cả các hạng mục là không phù hợp với quy định hiện hành.

Đồng quan điểm, luật sư Diệp Năng Bình - Trưởng Văn phòng luật sư Tinh Thông Luật - đánh giá, việc xác định tổng chi phí đầu tư xây dựng chưa sát với thực tế, ảnh hưởng trực tiếp đến quyền và lợi ích hợp pháp của doanh nghiệp. Việc xác định dự toán xây dựng và suất vốn đầu tư còn chưa được thống nhất rõ ràng giữa các địa phương.

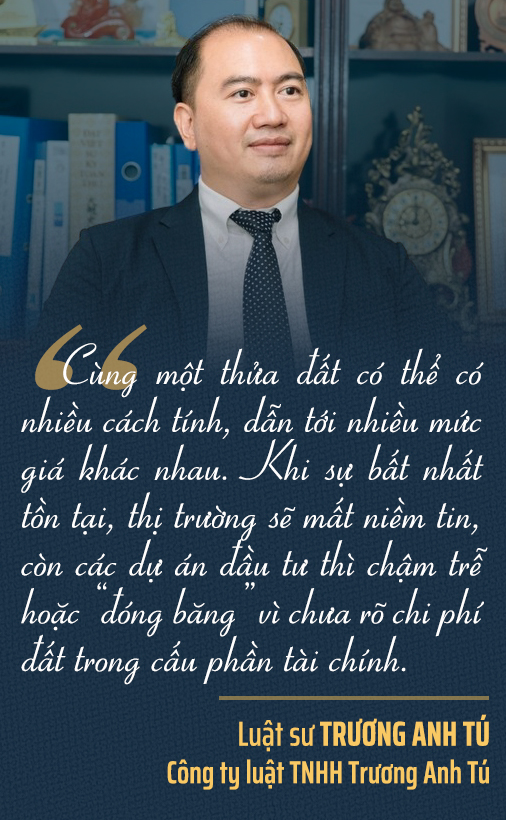

Ở góc độ khác, luật sư Trương Anh Tú - Giám đốc Công ty luật TNHH Trương Anh Tú lại nhận định, một trong những nguyên nhân dẫn đến tình trạng này là sự chồng chéo của các văn bản pháp luật. Từ Nghị định 71/2024, Nghị định 226/2025 đến Thông tư 42/2024, Thông tư 14/2023…, mỗi văn bản đưa ra một nguyên tắc, một cách tính, gây khó khăn cho người và đơn vị thực thi trong quá trình áp dụng.

"Doanh nghiệp thì phải tuân thủ, nhưng lại không biết căn cứ nào mới là "chuẩn mực" cuối cùng. Hội đồng thẩm định giá đất cấp tỉnh cũng lúng túng, bởi việc lựa chọn giữa "suất vốn đầu tư công bố" và "dự toán thẩm tra độc lập" dễ dẫn đến tình trạng suy đoán, thậm chí gây rủi ro pháp lý cho chính người ký duyệt", luật sư Tú phân tích.

Theo ông, điều này tạo ra nghịch lý: Cùng một thửa đất, có thể có nhiều cách tính, dẫn tới nhiều mức giá khác nhau. Khi sự bất nhất tồn tại, thị trường sẽ mất niềm tin, các dự án đầu tư thì chậm trễ hoặc "đóng băng" vì chưa rõ chi phí đất trong cấu phần tài chính.

Chia sẻ quan điểm về các vấn đề nêu trên, luật sư Trần Đức Phượng - Đoàn Luật sư TP.HCM - cho hay, phương pháp định giá đất thặng dư đã được áp dụng khoảng 20 năm và có công thức chuẩn.

"Vấn đề không nằm ở công thức mà ở cách các đơn vị áp dụng. Nhiều người, kể cả trong các cơ quan quản lý, chưa thực sự nghiên cứu sâu công thức để nhận biết sai sót", luật sư Phượng khẳng định.

Vị luật sư cũng chỉ ra rằng, dù định giá đất theo phương pháp thặng dư đã có từ lâu, song khi áp dụng vào thực tế, nhiều bất cập đã phát sinh, đặc biệt trong việc thu thập dữ liệu và áp dụng các quy định một cách cứng nhắc, gây ra nhiều khó khăn cho cả doanh nghiệp lẫn cơ quan nhà nước.

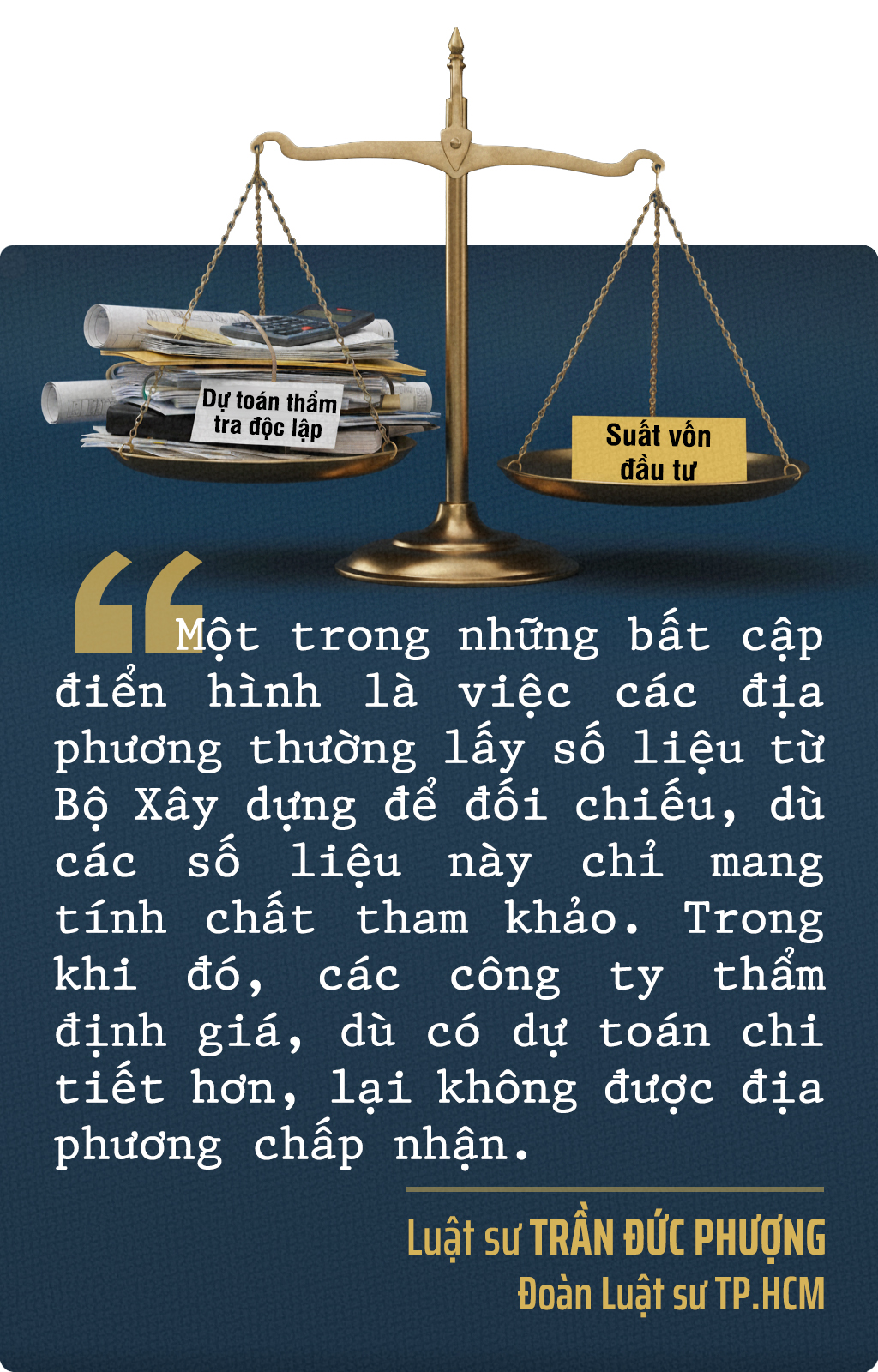

Một trong những bất cập điển hình là việc các địa phương thường lấy số liệu từ Bộ Xây dựng làm tham chiếu, dù các tài liệu này chỉ mang tính chất tham khảo. Trong khi đó, các công ty thẩm định giá, dù có dự toán chi tiết và sát thực tế hơn, lại không được địa phương chấp nhận. Điều này tạo ra một sự bất đồng lớn trong quá trình lập dự toán và tổng chi phí đầu tư xây dựng.

Tuy vậy, theo luật sư Phượng, bản thân hoạt động thu thập dữ liệu của các công ty thẩm định giá cũng gặp không ít khó khăn, nhất là tại những địa phương có thị trường giao dịch thưa thớt, thiếu dữ liệu chuẩn để đối chiếu.

"Tôi có biết một dự án tại quận Bình Tân (cũ) mà ở đó có một lô đất thương mại dịch vụ rất khó định giá, vì trong 2-3 năm, khu vực đó không có giao dịch tương tự. Đơn vị thẩm định giá đã phải lấy dữ liệu tham khảo từ một giao dịch diễn ra ở tận quận 5. Tuy nhiên, các cơ quan địa phương chỉ chấp nhận dữ liệu tham chiếu từ những nguồn F1 (gần nhất) mà không chấp nhận dữ liệu từ các nguồn F2 hay F3 (xa hơn hoặc có tính chất tương tự), dù trong nhiều trường hợp, việc này là cần thiết để có cái nhìn đầy đủ hơn", luật sư Phượng chia sẻ.

Có thể thấy, vướng mắc trong định giá đất không chỉ đến từ công thức hay dữ liệu, mà chủ yếu nằm ở cách thức áp dụng còn cứng nhắc và thiếu thống nhất. Do đó, việc ban hành cơ chế hướng dẫn rõ ràng và đồng bộ là bước đi cần thiết để bảo đảm phương pháp định giá đất được áp dụng hiệu quả, thông suốt.

Từ những khó khăn trên, Hiệp hội Bất động sản Việt Nam đã đưa ra một số kiến nghị và đề xuất nhằm tháo gỡ vướng mắc trong việc xác định giá đất.

Đối với Bộ Nông nghiệp và Môi trường, Hiệp hội kiến nghị Bộ có văn bản trả lời, hướng dẫn địa phương thực hiện đồng bộ.

Đối với Bộ Xây dựng, Hiệp hội đề xuất Bộ ban hành các văn bản: Văn bản hướng dẫn thống nhất về tiêu chí công nhận dự toán thẩm tra độc lập để bảo đảm điều kiện tính tổng chi phí khi xác định giá đất; Văn bản chỉ rõ giới hạn và phạm vi áp dụng suất vốn đầu tư để tránh tình trạng áp đặt không phù hợp với thực tế; Văn bản hướng dẫn cụ thể cách xử lý đối với vật tư, vật liệu, cây trồng chưa có trong công bố giá, bảo đảm được phép áp dụng giá tham khảo thị trường.

Đối với UBND cấp tỉnh, Hiệp hội kiến nghị UBND ban hành công bố đơn giá nguyên, nhiên vật liệu theo quy định, kịp thời công bố hệ số điều chỉnh hoặc bảng giá mới trong trường hợp giá biến động. Trên cơ sở đó sẽ giúp thống nhất cách hiểu, cách làm giữa các địa phương, giảm rủi ro pháp lý, tạo môi trường đầu tư minh bạch và lành mạnh nhằm thu hút đầu tư, phát triển kinh tế xã hội.

Về khó khăn trong việc tính chi phí xây dựng, một Hiệp hội thành viên của VNREA kiến nghị Bộ Tư pháp đề xuất Chính phủ giao Bộ Nông nghiệp và Môi trường có văn bản hướng dẫn cụ thể về việc ước tính tổng chi phí đầu tư xây dựng riêng biệt cho từng loại đất trong cùng một dự án.

Bên cạnh những kiến nghị, đề xuất mang tính tổng thể của Hiệp hội Bất động sản Việt Nam, các chuyên gia pháp lý cũng đề xuất một số giải pháp cụ thể nhằm tháo gỡ vướng trong việc định giá đất.

Trước hết, theo luật sư Trần Đức Phượng, cần ban hành những quy định pháp luật chi tiết và đầy đủ, cho phép các công ty thẩm định giá thực hiện thêm các bước thẩm định nhỏ hơn hoặc chứng thực giá khi thiếu dữ liệu đầu vào. Các đơn vị này được giải trình và đưa ra các số liệu tham khảo thay thế, miễn là có đủ cơ sở khoa học và thực tế.

Về phía các đơn vị quản lý cấp sở, luật sư Phượng kiến nghị cần chấm dứt tình trạng áp dụng sai quy định, ví dụ như dùng suất vốn đầu tư xây dựng để định giá đất. Vị chuyên gia nhấn mạnh, thành tố này chỉ dành cho việc lập dự án và tính toán sơ bộ lợi nhuận, không phải để thẩm định giá trị đất.

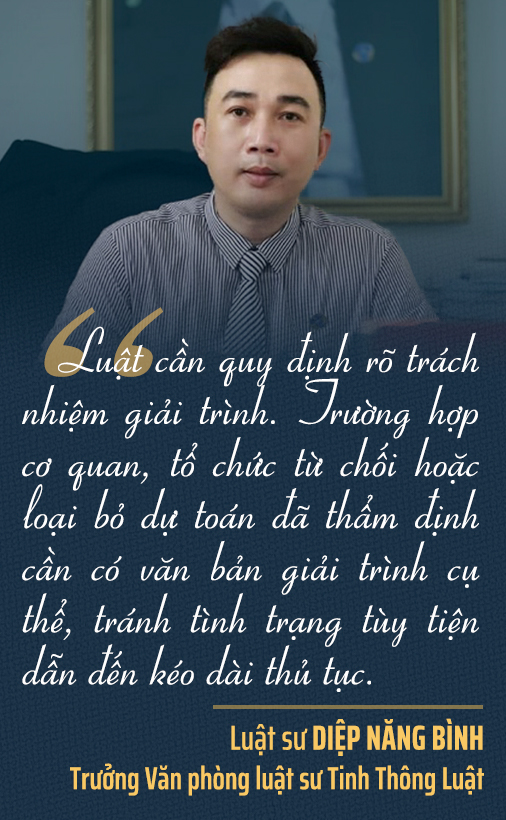

Luật sư Diệp Năng Bình bổ sung thêm: "Luật cần quy định rõ trách nhiệm giải trình. Trường hợp cơ quan, tổ chức từ chối hoặc loại bỏ dự toán đã thẩm định của đơn vị tư vấn thì cần có văn bản giải trình cụ thể, tránh tình trạng tùy tiện dẫn đến kéo dài thủ tục",

Ngoài ra, luật sư Bình đề xuất, để luật trở nên chặt chẽ hơn, có thể xem xét cho phép các tổ chức tư vấn định giá độc lập (được cấp phép) tham gia quá trình xác định chi phí, làm căn cứ khách quan hơn thay vì phụ thuộc chủ yếu vào cơ quan công bố suất vốn đầu tư.

Về nhiệm vụ củng cố nền tảng dữ liệu, luật sư Bình đưa ra giải pháp nâng cao số hóa, xây dựng cơ sở dữ liệu quốc gia về chi phí xây dựng, vật liệu, cây trồng…, cập nhật liên tục để các địa phương có nguồn tham chiếu thống nhất, thay vì chậm trễ hoặc thiếu dữ liệu như hiện nay. Việc đẩy mạnh ứng dụng công nghệ trong quản lý và công bố giá đất, suất vốn đầu tư cũng như chi phí xây dựng sẽ giúp doanh nghiệp tiếp cận thông tin dễ dàng hơn và giảm thiểu rủi ro sai lệch.

Cuối cùng, để đảm bảo nguyên tắc đồng bộ trên toàn quốc và hạn chế sự khác biệt quá lớn giữa các địa phương, luật sư Diệp Năng Bình đề xuất thiết lập cơ chế giám sát thống nhất, trong đó tăng cường vai trò quản lý của Bộ Nông nghiệp và Môi trường, Bộ Xây dựng.

NỘI DUNG QUY ĐỊNH PHÁP LUẬT VỀ XÁC ĐỊNH GIÁ ĐẤT THEO PHƯƠNG PHÁP THẶNG DƯ

Thông tư số 42/2024/TT-BTC ngày 20/6/2024 của Bộ trưởng Bộ Tài chính ban hành Chuẩn mực thẩm định giá Việt Nam về Thẩm định giá bất động sản

Điều 9. Xác định tổng chi phí phát triển (CP)

Tổng chi phí phát triển của bất động sản là toàn bộ các chi phí phát triển cần thiết dự kiến đầu tư vào bất động sản thẩm định giá, phù hợp với quy định của pháp luật (về các định mức kinh tế - kỹ thuật, tiêu hao nguyên nhiên vật liệu và hạch toán chi phí sản xuất, đầu tư) và đáp ứng được mục đích sử dụng tốt nhất và có hiệu quả nhất của bất động sản thẩm định giá...

Khoản 6, Điều 6 Nghị định số 71/2024/NĐ-CP quy định về công thức xác định giá trị quyền sử dụng đất và giá đất của thửa đất như sau:

| Giá trị quyền sử dụng đất của thửa đất, khu đất cần định giá

| = | Tổng doanh thu phát triển | - | Tổng chi phí phát triển |

|

Giá đất của thửa đất, khu đất cần định giá

|

= | Giá trị quyền sử dụng đất của thửa đất, khu đất cần định giá ___________________________________ Diện tích thửa đất, khu đất cần định giá |

Điểm b, khoản 4, Điều 6 Nghị định số 226/2025/NĐ-CP ngày 15/8/2025 của Chính phủ sửa đổi, bổ sung một số điều của các nghị định chi tiết thi hành Luật Đất đai nêu rõ việc ước tính tổng chi phí đầu tư xây dựng phải căn cứ theo thứ tự ưu tiên như sau:

- Dự toán xây dựng đã được cơ quan chuyên môn thẩm định theo quy định của pháp luật về xây dựng;

- Dự toán xây dựng dựa trên định mức, đơn giá do cơ quan nhà nước có thẩm quyền ban hành, công bố và đã được cơ quan, tổ chức tư vấn thẩm định hoặc thẩm tra độc lập. Cơ quan, tổ chức tư vấn thẩm định hoặc thẩm tra độc lập chịu trách nhiệm trước pháp luật về kết quả thẩm định hoặc thẩm tra đối với dự toán xây dựng mà mình đã thực hiện;

- Suất vốn đầu tư xây dựng do Bộ Xây dựng công bố.

Quyết định số 409/QĐ-BXD ngày 11/4/2025 của Bộ trưởng Bộ Xây dựng về mục đích, nội dung áp dụng suất vốn đầu tư

1.2. Mục đích sử dụng

Suất vốn đầu tư công bố tại Quyết định này là một trong những cơ sở tham khảo, sử dụng vào việc xác định sơ bộ tổng mức đầu tư xây dựng, xác định và quản lý Chi phí đầu tư xây dựng ở giai đoạn chuẩn bị dự án đối với một số công trình, dự án đầu tư xây dựng phổ biến.

2. Nội dung của suất vốn đầu tư

Suất vốn đầu tư xây dựng gồm: Chi phí xây dựng; chi phí thiết bị; chi phí quản lý dự án; chi phí tư vấn đầu tư xây dựng; một số khoản mục chi phí khác theo quy định và thuế giá trị gia tăng. Thuế suất thuế giá trị gia tăng là 10%.

Suất vốn đầu tư xây dựng chưa bao gồm chi phí dự phòng và chi phí thực hiện một số loại công việc theo yêu cầu riêng của dự án, công trình cụ thể như:

- Chi phí bồi thường, hỗ trợ và tái định cư theo quy định của pháp luật được tính trong sơ bộ tổng mức đầu tư;

- Lãi vay trong thời gian thực hiện đầu tư xây dựng (đối với các dự án có sử dụng vốn vay);

- Vốn lưu động ban đầu (đối với các dự án đầu tư xây dựng nhằm mục đích sản xuất, kinh doanh);

- Một số chi phí có tính chất riêng biệt theo từng dự án như: Đánh giá tác động môi trường và xử lý các tác động của dự án đến môi trường, đăng kiểm chất lượng quốc tế, quan trắc biến dạng công trình, chi phí kiểm định chất lượng công trình, gia cố đặc biệt về nền móng công trình, chi phí thuê tư vấn nước ngoài, và các chi phí có tính chất riêng biệt khác.