Thích

Thích

Phiên giao dịch cuối tuần, tâm lý nhà đầu tư có vẻ thận trọng hơn khi VN-Index liên tục vượt qua các ngưỡng quan trọng. Sự phân hóa ở nhóm cổ phiếu có yếu tố dẫn dắt khiến các chỉ số biến động trong biên độ hẹp ở phần lớn thời gian của phiên giao dịch.

Tuy nhiên, tương tự như các phiên gần đây, biến động mạnh của thị trường tiếp tục diễn ra vào cuối phiên. Thời điểm này, lực cầu bất ngờ dâng cao đã kéo hàng loạt cổ phiếu trụ cột tăng giá mạnh. Thêm một phiên giao dịch nữa, VN-Index đóng cửa ở mức cao nhất.

Đáng chú ý, nhóm cổ phiếu bất động sản ghi nhận rất nhiều mã bứt phá mạnh. Trong đó, PPI, HPI, PWA, BII, QCG, PDR, KDH và TCH đều được kéo lên mức giá trần. Bên cạnh đó, ASM tăng 6,1% lên 11.250 đồng/cp, NTC tăng 4,7% lên 308.000 đồng/cp, FIT tăng 4,7% lên 8.440 đồng/cp, SCR tăng 4,6% lên 7.060 đồng/cp. Các cổ phiếu bất động sản thanh khoản cao khác cũng tăng mạnh còn có LDG (4,4%), HQC (4,3%), KBC (3,7%), ITA (2,8%).

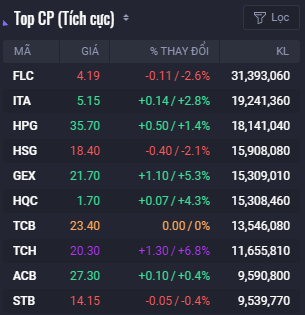

Không có nhiều cổ phiếu bất động sản thanh khoản cao giảm giá, trong đó, FLC là cái tên đáng chú ý nhất khi giảm sâu 2,6% xuống 4.190 đồng/cp.

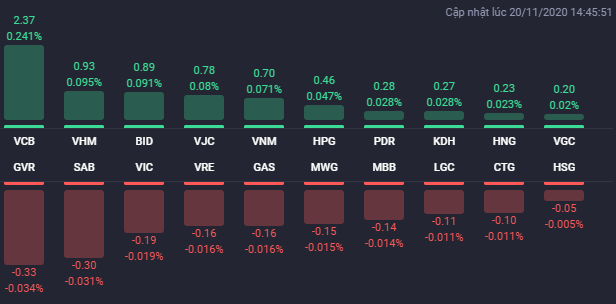

Quay trở lại với diễn biến thị trường chung, các cổ phiếu như VCB, VHM, BID, VJC, VNM, HPG… đồng loạt tăng giá mạnh và góp phần giúp kéo các chỉ số lên trên mốc tham chiếu, trong đó, VCB tăng 2,5% lên 92.500 đồng/cp, VHM tăng 1,3% lên 78.500 đồng/cp, VJC tăng 4,6% lên 118.900 đồng/cp, VNM tăng 1,1% lên 110.900 đồng/cp.

Tuy nhiên, sự phân hóa vẫn diễn ra mạnh khi các mã như GVR, SSI, MWG, MBB, SAB, PNJ… đều chìm trong sắc đỏ. Trong đó, GVR giảm 1,6% xuống 19.000 đồng/cp, SSI giảm 1,4% xuống 18.200 đồng/cp, MWG giảm 1,1% xuống 110.800 đồng/cp, MBB giảm 1% xuống 19.300 đồng/cp.

Kết thúc phiên giao dịch, VN-Index tăng 6,74 điểm (0,69%) lên 990 điểm. Toàn sàn có 255 mã tăng, 169 mã giảm và 75 mã đứng giá. HNX-Index tăng 0,36 điểm (0,25%) lên 147,21 điểm. Toàn sàn có 88 mã tăng, 71 mã giảm và 59 mã đứng giá. UPCoM-Index tăng 0,38 điểm (0,58%) lên 66,43 điểm.

Tổng khối lượng giao dịch đạt 600 triệu cổ phiếu, tương ứng giá trị giao dịch ở mức 11.000 tỷ đồng, trong đó, giao dịch thỏa thuận chiếm 1.600 tỷ đồng. Có đến 4 cổ phiếu bất động sản lọt top khớp lệnh toàn thị trường là FLC, ITA, HQC và TCH, trong đó, FLC và ITA chiếm 2 vị trí dẫn đầu với lần lượt 31 triệu cổ phiếu và 19 triệu cổ phiếu.

Khối ngoại duy trì trạng thái mua ròng trên HoSE trong khi bán ròng ở HNX và UPCoM, tổng giá trị mua ròng phiên 20/11 là hơn 57 tỷ đồng. CII, VHM và KDH là các cổ phiếu bất động sản bị bán ròng mạnh. Trong khi đó, HDG và DXG là 2 cổ phiếu bất động sản được khối ngoại mua ròng mạnh với lần lượt 18 tỷ đồng và 15 tỷ đồng.

Chốt tuần, VN-Index tăng 23,71 điểm (2,5%) lên 990 điểm; HNX-Index tăng 2,47 điểm (1,7%) lên 147,21 điểm. Thanh khoản trên hai sàn niêm yết tăng so với tuần trước đó và cao hơn mức trung bình 20 tuần với hơn 10.700 tỷ đồng giao dịch mỗi phiên trên hai sàn. Cụ thể, giá trị giao dịch trên HoSE tăng 23,2% lên 48.410 tỷ đồng tương ứng với khối lượng giao dịch tăng 18,4% lên 2,4 tỷ cổ phiếu; giá trị giao dịch trên HNX tăng 16,9% lên 5.427 tỷ đồng tương ứng với khối lượng giao dịch tăng 0,3% lên 330 triệu cổ phiếu.

Chứng khoán Sài Gòn – Hà Nội (SHS) cho biết thị trường tăng điểm tuần thứ ba liên tiếp với thanh khoản gia tăng và cao hơn mức trung bình 20 tuần cho thấy lực cầu mua lên mạnh trong giai đoạn hiện tại. Trên góc nhìn kỹ thuật, VN-Index đã vượt qua được ngưỡng kháng cự quanh 970 điểm (đỉnh tháng 10/2020) và lấp gap 975-985 điểm (giữa hai phiên 22/1 và 30/1) thành công, qua đó mở ra dư địa tăng tiếp theo với vùng kháng cự gần nhất trong khoảng 1.000-1030 điểm (đỉnh tháng 11/2019). Khối ngoại quay trở lại mua ròng trong tuần qua với gần 400 tỷ đồng trên hai sàn là một điểm tích cực.

Trên thị trường phái sinh, hợp đồng tương lai VN30 tháng 12 duy trì basis dương 1,51 điểm so với chỉ số cơ sở VN30, cho thấy các nhà giao dịch trên thị trường phái sinh vẫn lạc quan về xu hướng thị trường. SHS dự báo, trong tuần giao dịch tiếp theo (22/11-27/11), VN-Index có thể sẽ diễn ra những rung lắc trước áp lực bán trong vùng kháng cự 1.000-1.030 điểm (đỉnh tháng 11/2019). Những nhà đầu tư đang có tỷ trọng tiền mặt cao trong danh mục nên quan sát diễn biến trong tuần tới và có thể giải ngân một phần nếu thị trường có nhịp test lại ngưỡng hỗ trợ gần nhất quanh 970 điểm (đỉnh tháng 10/2020).