Thích

Thích

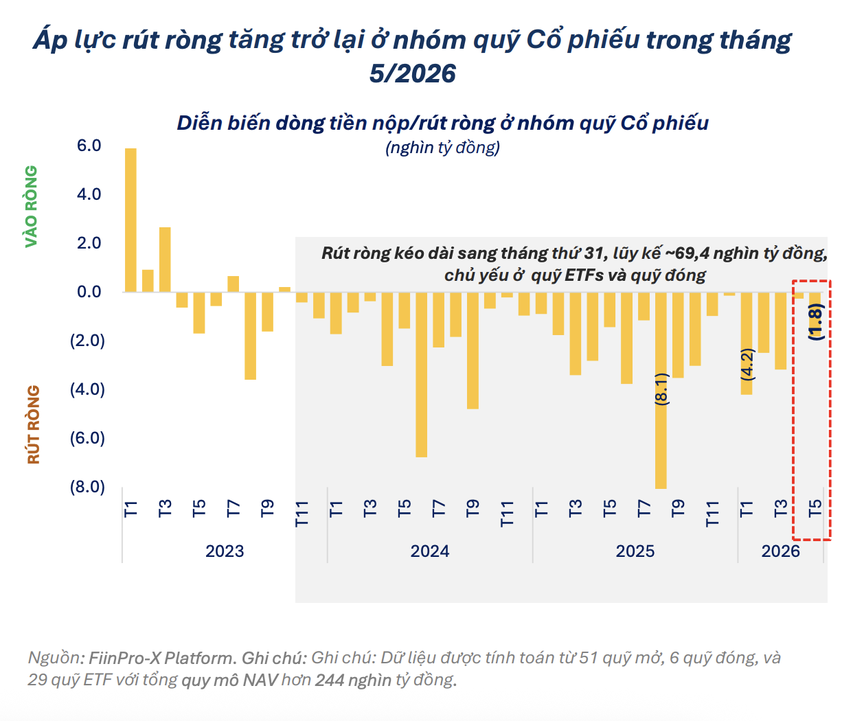

Áp lực rút vốn quay trở lại ở nhóm quỹ cổ phiếu

Báo cáo hoạt động các quỹ đầu tư tại Việt Nam tháng 5/2026 của FiinGroup công bố mới đây cho thấy, sau nhịp phục hồi trong tháng 4, hiệu suất của nhóm quỹ cổ phiếu đã suy yếu trở lại. Hiệu suất bình quân của nhóm quỹ này giảm 1,4% trong tháng 5, trong khi tháng trước tăng 2,2%. Có tới 70/86 quỹ cổ phiếu ghi nhận hiệu suất âm, tập trung chủ yếu ở các quỹ ETF tham chiếu theo VNDiamond và nhóm quỹ mở.

Áp lực rút vốn tại các quỹ đầu tư cũng gia tăng trở lại trong tháng 5. Theo FiinGroup, tổng giá trị rút ròng của các quỹ vượt 2.500 tỷ đồng, tăng 59,4% so với tháng trước. Trong đó, nhóm quỹ cổ phiếu chiếm phần lớn với giá trị rút ròng hơn 1.800 tỷ đồng, gấp 6,8 lần tháng 4 và chiếm 71,6% tổng giá trị rút ròng trong tháng.

Áp lực rút ròng tăng trở lại ở nhóm quỹ Cổ phiếu trong tháng 5/2026.

Đây cũng là tháng rút ròng thứ 31 liên tiếp của nhóm quỹ cổ phiếu, với giá trị rút ròng lũy kế khoảng 69.400 tỷ đồng, chủ yếu tập trung ở các quỹ ETF và quỹ đóng. Trong khi đó, nhóm quỹ trái phiếu ghi nhận tháng rút ròng thứ 9 liên tiếp với giá trị lũy kế khoảng 13.200 tỷ đồng.

Ngược lại, nhóm quỹ cân bằng tiếp tục ghi nhận dòng tiền vào ròng tháng thứ 10 liên tiếp, với giá trị lũy kế đạt 911 tỷ đồng, dù quy mô dòng tiền vào đã có xu hướng thu hẹp.

Một điểm đáng chú ý khác là quy mô tài sản ròng (NAV) của các quỹ đầu tư cũng giảm trong tháng 5. Tính đến cuối tháng, tổng NAV của các quỹ đạt hơn 260.000 tỷ đồng, giảm khoảng 6.100 tỷ đồng, tương đương 2,3% so với tháng trước, đảo chiều sau nhịp phục hồi của tháng 4. Mức giảm ghi nhận ở cả ba loại hình quỹ gồm ETF, quỹ đóng và quỹ mở, đồng thời xuất hiện ở cả nhóm quỹ cổ phiếu, quỹ trái phiếu và quỹ cân bằng.

So với mức đỉnh thiết lập vào tháng 8/2025, quy mô NAV toàn ngành vẫn thấp hơn khoảng 20,3%. Cùng với diễn biến của thị trường, áp lực rút vốn kéo dài cũng là một trong những yếu tố tác động đến quy mô tài sản của các quỹ, với giá trị rút ròng lũy kế hơn 39.300 tỷ đồng kể từ tháng 8/2025.

Bên cạnh xu hướng rút vốn, báo cáo của FiinGroup cũng ghi nhận sự thay đổi trong chiến lược phân bổ tài sản của các quỹ. Có 19 trong tổng số 37 quỹ mở cổ phiếu tăng tỷ trọng tiền mặt trong danh mục, đảo chiều so với xu hướng gia tăng giải ngân của tháng trước.

Điều này cho thấy tâm lý thận trọng đã quay trở lại trong bối cảnh thị trường chịu áp lực điều chỉnh và dòng tiền chưa quay trở lại, theo FiinGroup.

Dòng tiền vẫn tìm đến những nhóm ngành dẫn dắt

Dù áp lực rút vốn gia tăng trở lại ở nhóm quỹ cổ phiếu, báo cáo của FiinGroup cho thấy dòng tiền không rời khỏi thị trường đồng loạt, mà vẫn có sự phân hoa giữa các nhóm ngành và loại hình tài sản.

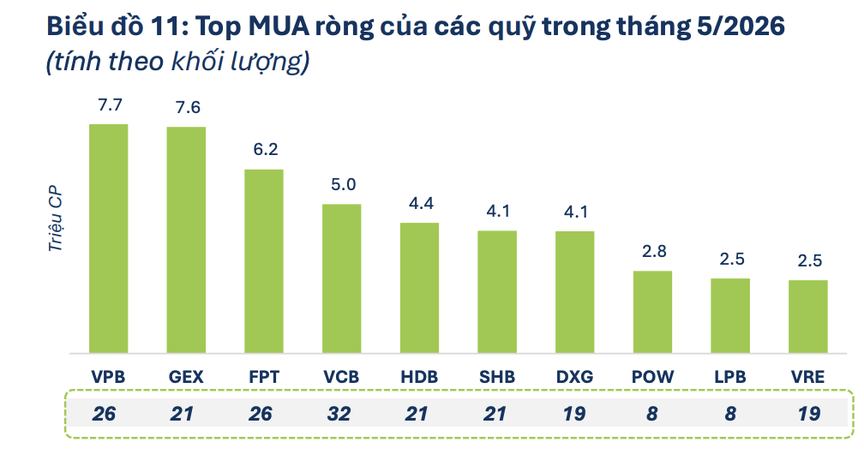

Dòng tiền của các quỹ tiếp tục tập trung vào một số cổ phiếu vốn hóa lớn và nhóm ngành dẫn dắt, trong đó nổi bật là ngân hàng, công nghệ thông tin, bất động sản, công nghiệp - hạ tầng và năng lượng. VPB và GEX là hai cổ phiếu được mua ròng mạnh nhất trong tháng 5 với khối lượng lần lượt đạt 7,7 triệu và 7,6 triệu cổ phiếu, tiếp theo là FPT với 6,2 triệu cổ phiếu và VCB với 5 triệu cổ phiếu.

Dòng tiền của các quỹ tiếp tục tập trung vào một số cổ phiếu vốn hóa lớn và nhóm ngành dẫn dắt.

Báo cáo cũng ghi nhận sự khác biệt về hiệu quả đầu tư giữa các nhóm quỹ. Trong tháng 5, hiệu suất bình quân của nhóm quỹ cổ phiếu giảm 1,4%. Nhưngg một số quỹ ETF tham chiếu theo các bộ chỉ số VNFINSELECT, VNX50 và Fubon FTSE Vietnam vẫn duy trì mức sinh lời dương, nhờ nắm giữ tỷ trọng cao ở các cổ phiếu ngân hàng như VCB, ACB, LPB, cùng một số doanh nghiệp vốn hóa lớn như GAS, PLX, VHM và GEX.

Lũy kế 5 tháng đầu năm, FiinGroup cho biết có 39/69 quỹ cổ phiếu ghi nhận hiệu suất thấp hơn cùng kỳ năm 2025, đặc biệt ở nhóm quỹ ETF ngoại có quy mô lớn. Ngược lại, nhiều quỹ mở quy mô lớn vẫn cải thiện hiệu quả đầu tư so với cùng kỳ, nổi bật là Quỹ Cổ phiếu ESG Eastspring Investments Việt Nam (EVESG) với hiệu suất lũy kế đạt 3,4%, đảo chiều so với mức giảm 2,1% của cùng kỳ năm trước. Kết quả này được hỗ trợ bởi việc quỹ nắm giữ tỷ trọng lớn cổ phiếu VIC và VHM trong danh mục.

Diễn biến của các quỹ đầu tư trong tháng 5 cũng có nhiều điểm tương đồng với bức tranh giao dịch trên thị trường chứng khoán trong những tuần gần đây.

Kết thúc tuần giao dịch cuối tháng 6, VN-Index tăng 47,38 điểm, tương đương 2,59%, ghi nhận tuần tăng điểm thứ hai liên tiếp và tiến sát vùng 1.900 điểm. Tuy nhiên, thanh khoản vẫn ở mức thấp, giá trị khớp lệnh còn thấp hơn khoảng 32% so với bình quân 20 tuần. Đà tăng của chỉ số chủ yếu được nâng đỡ bởi một số cổ phiếu vốn hóa lớn, đặc biệt là nhóm cổ phiếu họ Vingroup và một số mã ngân hàng.

Trong bối cảnh dòng tiền lớn chưa thực sự nhập cuộc, sự phục hồi của thị trường đang dựa chủ yếu vào khả năng dẫn dắt của một số nhóm cổ phiếu và hoạt động cơ cấu danh mục của các quỹ đầu tư. Điều này phần nào lý giải vì sao thị trường chứng khoán thời gian gần đây vẫn duy trì được đà phục hồi, song dòng tiền chủ yếu tập trung ở một số nhóm cổ phiếu dẫn dắt và mức độ lan tỏa vẫn còn phân hóa.