Thích

Thích

Một làn sóng tàu, xe chở phân bón từ các thị trường láng giềng và châu Á đang ồ ạt đổ về cảng, kho hàng của Việt Nam trong năm 2025. Điều này cho thấy nhu cầu nội địa rất lớn và các doanh nghiệp vẫn đang tích cực gom hàng trước mùa vụ. Giá nhập khẩu bình quân ghi nhận khoảng 380 USD/tấn trong tháng 8, thấp hơn một chút so với cùng kỳ.

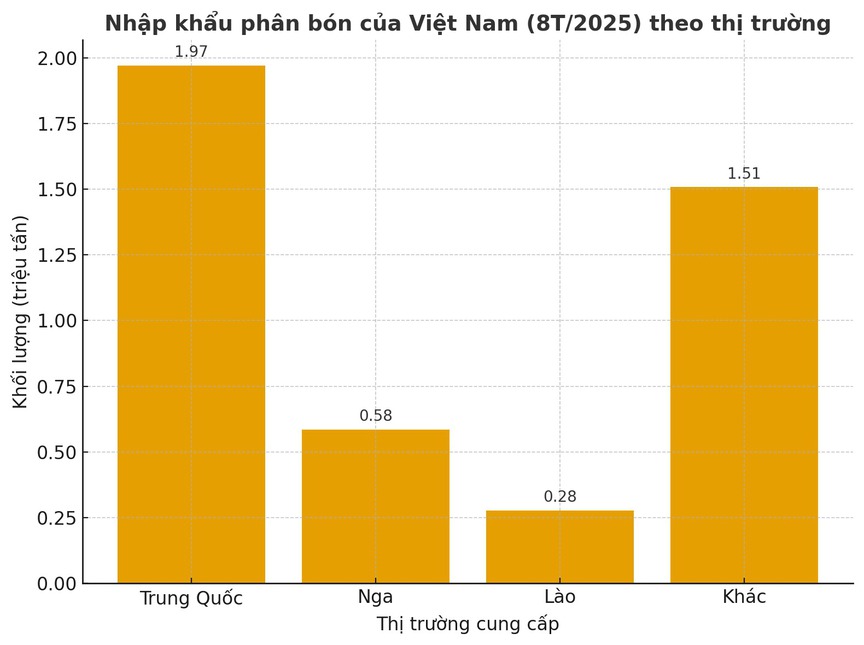

Không có gì bất ngờ khi Trung Quốc tiếp tục là nguồn cung chính. Tám tháng đầu năm, lượng phân bón nhập từ Trung Quốc đạt khoảng 1,97 triệu tấn, trị giá gần 680 triệu USD, chiếm gần nửa tổng khối lượng nhập khẩu.

Thị trường Nga đứng thứ hai với khoảng 585.268 tấn (trị giá khoảng 266,65 triệu USD), còn Lào chiếm vị trí thứ ba với hơn 277.226 tấn, đóng góp khoảng 80,66 triệu USD. Những con số này cho thấy chuỗi cung ứng khu vực đang quyết định rõ nhịp độ thị trường nội địa.

Tình hình nhập khẩu phân bón của Việt Nam 8 tháng năm 2025. Nguồn: Tổng cục Hải quan

Các doanh nghiệp cho biết họ phải cân đối giữa nhu cầu phục vụ vụ mùa, biến động giá thế giới và chi phí logistics. Một số nhà nhập khẩu tận dụng giá thuận lợi từ Trung Quốc hoặc các lô hàng rẻ hơn từ Lào để bù đắp cho những loại phân mà trong nước chưa sản xuất đủ (như DAP, MOP, amoni sunfat). Đồng thời, nguồn cung từ Nga với các chủng loại phân có tỷ lệ dinh dưỡng khác nhau cũng tạo thêm lựa chọn cho thị trường.

Báo cáo dự báo trung hạn của Hiệp hội Phân bón Thế giới (IFA) chỉ ra rằng trong giai đoạn 2024–2028, nguồn cung phân bón, đặc biệt là ure có xu hướng tăng nhanh hơn nhu cầu, khiến dư cung toàn cầu gia tăng. IFA ước tính tổng công suất ure toàn cầu sẽ tăng trong giai đoạn này và dư cung ure có thể mở rộng, tạo áp lực giảm giá trong trung hạn ở một số nhóm sản phẩm. Điều này có nghĩa việc nhập khẩu ồ ạt có thể khiến tồn kho nội địa cao và tạo rủi ro cho doanh nghiệp nếu giá quốc tế điều chỉnh.

Việt Nam vẫn thiếu các loại phân như DAP, SA và kali nên phải gom hàng từ nhiều thị trường. Ảnh minh họa

Theo các chuyên gia ngành và Hiệp hội Phân bón Việt Nam (FAV), Việt Nam đang tự chủ được một số chủng loại như ure, super lân và một phần NPK, nhưng vẫn phụ thuộc lớn vào nhập khẩu cho những loại thiếu như DAP, SA và kali (MOP). Cụ thể, nhu cầu DAP hàng năm cao hơn nguồn cung trong nước khoảng 400–500 nghìn tấn. Với SA và kali, Việt Nam vẫn phải nhập khẩu hàng trăm nghìn đến hơn một triệu tấn mỗi năm. Sự bất cân bằng này lý giải vì sao doanh nghiệp vẫn phải “gom” hàng từ nhiều thị trường.