Thích

Thích

Sau nhiều quý cùng bước vào chu kỳ tăng giá, thị trường căn hộ Hà Nội và TP. HCM bắt đầu xuất hiện những tín hiệu phân hóa rõ rệt. Nếu Hà Nội đang bước vào giai đoạn "hạ nhiệt" sau thời kỳ tăng nóng, thì TP. HCM hiện nay lại cho thấy một trạng thái ổn định hơn, nơi nhu cầu ở thực trở thành lực đỡ quan trọng của thị trường.

Những diễn biến mới trong báo cáo quý II/2026 của Knight Frank cho thấy, thay vì cùng tăng hoặc cùng giảm, hai đầu tàu bất động sản cả nước đang phản ứng rất khác trước áp lực lãi suất, mặt bằng giá và nguồn cung. Đây cũng có thể là tín hiệu định hình chu kỳ phát triển mới của thị trường căn hộ Việt Nam.

Hà Nội: Giá vẫn leo cao nhưng người mua bắt đầu chậm lại

Trong nhiều năm qua, Hà Nội là thị trường dẫn đầu cả nước về tốc độ tăng giá căn hộ. Tuy nhiên, đến quý II/2026, những dấu hiệu điều chỉnh đã xuất hiện rõ ràng hơn.

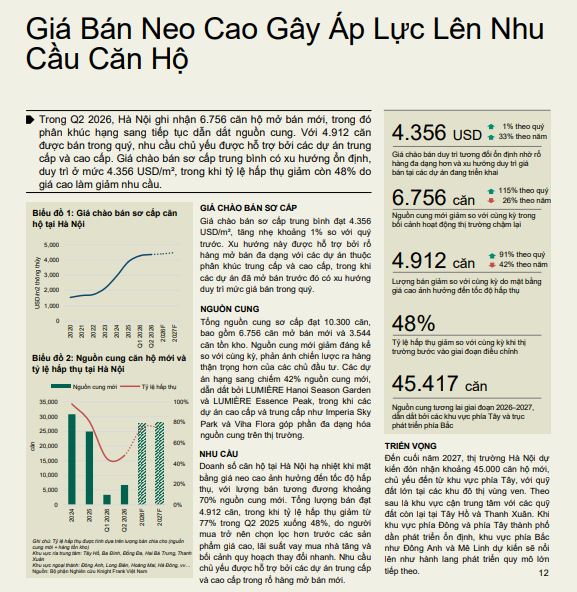

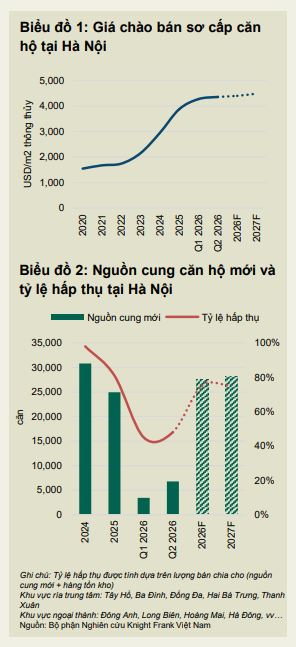

Knight Frank ghi nhận giá bán sơ cấp trung bình tại Hà Nội đạt 4.356 USD/m2, tăng khoảng 33% so với cùng kỳ năm trước và nhích thêm 1% so với quý I. Mặt bằng giá vẫn được duy trì nhờ nguồn cung mới chủ yếu thuộc phân khúc trung cấp và cao cấp, trong khi nhiều dự án đang bán tiếp tục giữ giá thay vì giảm để kích cầu. Điều đáng chú ý nằm ở phía cầu.

Nhu cầu căn hộ tại Hà Nội chịu áp lực lớn do giá bán neo cao. Nguồn: Knight Frank

Quý II, Hà Nội ghi nhận 6.756 căn hộ mở bán mới nhưng chỉ tiêu thụ được 4.912 căn. Tỷ lệ hấp thụ giảm mạnh từ 77% cùng kỳ năm ngoái xuống còn 48% - mức giảm đủ lớn để phản ánh sự thay đổi trong hành vi người mua.

Theo Knight Frank, nguyên nhân không nằm ở việc thị trường thiếu nhu cầu, mà đến từ ba yếu tố đồng thời xuất hiện: mặt bằng giá đã ở mức cao, lãi suất vay mua nhà tăng và bối cảnh quy hoạch đô thị thay đổi nhanh khiến người mua trở nên thận trọng hơn trước khi quyết định xuống tiền.

Giá chào bán sơ cấp tại Hà Nội. Nguồn: Knight Frank

Theo Knight Frank, nguyên nhân không nằm ở việc thị trường thiếu nhu cầu, mà đến từ ba yếu tố đồng thời xuất hiện: mặt bằng giá đã ở mức cao, lãi suất vay mua nhà tăng và bối cảnh quy hoạch đô thị thay đổi nhanh khiến người mua trở nên thận trọng hơn trước khi quyết định xuống tiền.

Nói cách khác, Hà Nội không còn là thị trường mà sản phẩm đưa ra đến đâu được hấp thụ hết đến đó như giai đoạn 2024-2025. Thị trường đang chuyển từ trạng thái "mua vì sợ giá tăng" sang "mua sau khi cân nhắc". Đây được xem là bước chuyển rất quan trọng.

TP. HCM: Giá gần như đứng yên nhưng nhu cầu ở thực vẫn giữ nhịp thị trường

Nếu Hà Nội đang điều chỉnh từ phía cầu thì TP. HCM lại thể hiện một câu chuyện khác.

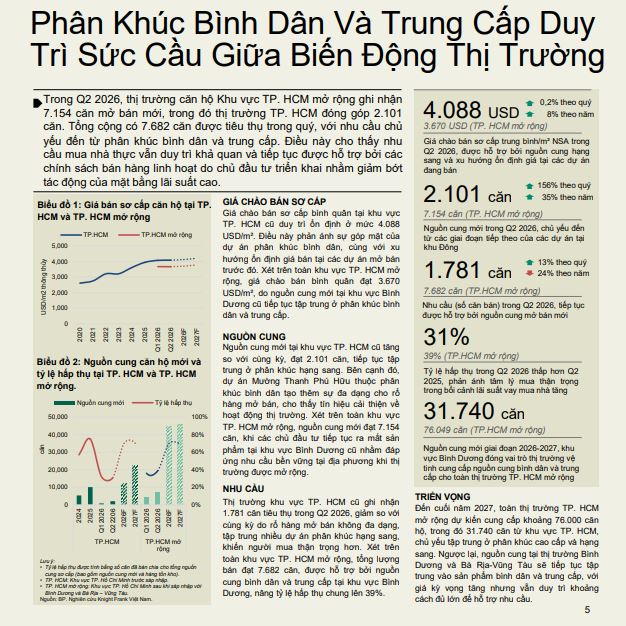

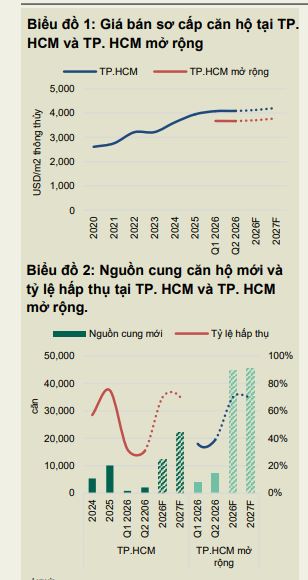

Knight Frank cho biết giá bán sơ cấp căn hộ tại TP. HCM đạt trung bình 4.088 USD/m2 trong quý II, gần như không thay đổi so với quý trước. Việc giá không còn tăng mạnh phản ánh xu hướng ổn định hơn của thị trường sau thời gian dài khan hiếm nguồn cung.

Lượng giao dịch tại TP. HCM có xu hướng giảm. Nguồn: Knight Frank

Nguồn cung mới tại khu vực TP. HCM cũ đạt 2.101 căn, phần lớn vẫn thuộc phân khúc hạng sang. Đây cũng là nguyên nhân khiến lượng giao dịch tại khu vực này giảm còn 1.781 căn so với cùng kỳ, bởi rổ hàng chưa thực sự phù hợp với nhu cầu số đông.

Tuy nhiên, nếu nhìn ở quy mô TP. HCM mở rộng sau sáp nhập, bức tranh lại sáng hơn đáng kể.

Toàn thị trường ghi nhận 7.154 căn hộ mở bán mới và tiêu thụ 7.682 căn trong quý. Động lực chính đến từ các dự án bình dân và trung cấp tại Bình Dương - khu vực đang đóng vai trò như "nguồn cung vệ tinh" cho siêu đô thị TP. HCM mới. Nhờ đó, tỷ lệ hấp thụ chung đạt 39%, bất chấp mặt bằng lãi suất vẫn ở mức cao. Đây là điểm rất đáng chú ý trong báo cáo của Knight Frank.

Giá bán sơ cấp căn hộ tại TP. HCM. Nguồn: Knight Frank

Thị trường TP. HCM hiện không được dẫn dắt bởi các dự án hạng sang, mà bởi nhóm sản phẩm có khả năng đáp ứng nhu cầu ở thực.

Các chính sách bán hàng linh hoạt từ chủ đầu tư cũng góp phần duy trì lực cầu, giúp người mua giảm áp lực tài chính trong bối cảnh chi phí vốn gia tăng.

Đặt Hà Nội và TP. HCM cạnh nhau, có thể thấy cả hai đều chịu tác động của mặt bằng lãi suất và giá bán cao, nhưng phản ứng của thị trường lại hoàn toàn khác.

Hà Nội đang bước vào giai đoạn cân bằng sau chu kỳ tăng trưởng quá nhanh. Giá vẫn neo cao nhưng tốc độ hấp thụ giảm cho thấy thị trường không còn tăng bằng quán tính.

Trong khi đó, TP. HCM đã sớm bước qua giai đoạn tăng giá mạnh. Thay vì kỳ vọng vào các sản phẩm cao cấp, thị trường đang được duy trì bởi nhóm khách mua để ở và nguồn cung vừa túi tiền từ khu vực mở rộng.

Nói cách khác, Hà Nội đang điều chỉnh từ "giá", còn TP. HCM đang điều chỉnh từ "cơ cấu sản phẩm". Đó cũng là hai cách thích ứng khác nhau trước cùng một bối cảnh kinh tế.

Chu kỳ mới sẽ thuộc về những dự án đáp ứng nhu cầu thực

Knight Frank dự báo từ nay đến cuối năm 2027, Hà Nội sẽ có thêm khoảng 45.417 căn hộ mới, chủ yếu tại khu vực phía Tây và trục phát triển phía Bắc như Đông Anh, Mê Linh. Trong khi đó, TP. HCM mở rộng dự kiến bổ sung khoảng 76.000 căn hộ, riêng khu vực TP. HCM cũ chiếm khoảng 31.740 căn, còn Bình Dương và Bà Rịa - Vũng Tàu tiếp tục là nguồn cung chủ lực của phân khúc trung cấp và bình dân.

Theo ông Sơn Hoàng - Phó Giám đốc Nghiên cứu và Tư vấn Knight Frank Việt Nam, nhu cầu mua ở thực vẫn được duy trì nhờ các chính sách bán hàng linh hoạt của chủ đầu tư. Tuy nhiên, để thị trường phát triển bền vững trong dài hạn, điều quan trọng không chỉ là chính sách tài chính, mà còn cần một khuôn khổ pháp lý ổn định cùng chiến lược quy hoạch đô thị đồng bộ.

Có thể nói, báo cáo quý II/2026 của Knight Frank cho thấy thị trường căn hộ Việt Nam đang bước sang một giai đoạn mới.

Đây không còn là cuộc đua tăng giá giữa các thành phố, mà là cuộc cạnh tranh về khả năng đáp ứng nhu cầu thực của người mua. Trong chu kỳ mới ấy, những dự án có mức giá phù hợp, vị trí gắn với hạ tầng và chính sách bán hàng linh hoạt nhiều khả năng sẽ trở thành tâm điểm của thị trường, thay vì những sản phẩm chỉ dựa vào kỳ vọng tăng giá như vài năm trước.