Thích

Thích

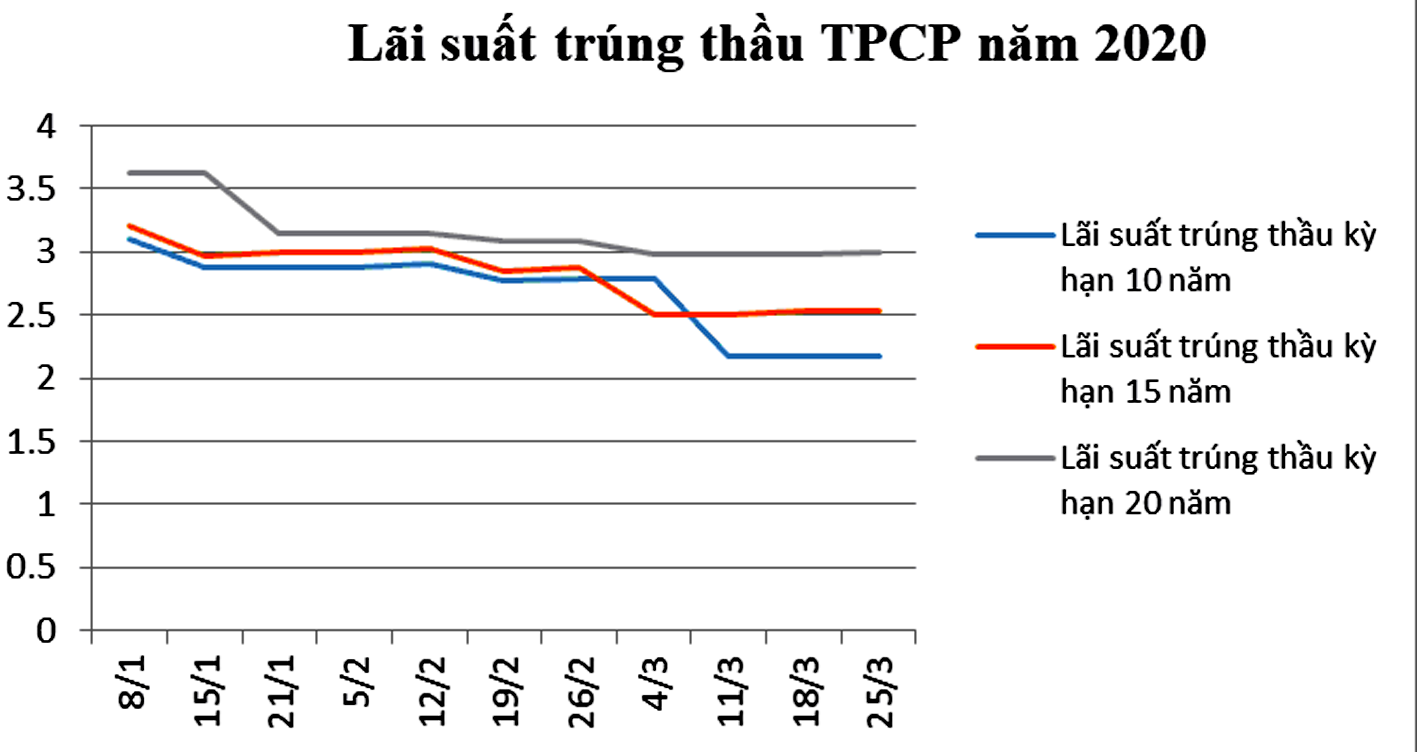

So với tháng 2, lãi suất trúng thầu của trái phiếu Kho bạc Nhà nước tháng 3 giảm trên tất cả các kỳ hạn, với mức giảm từ 0,11 - 0,61%/năm. Trong đó lãi suất trúng thầu tại kỳ hạn 10 năm giảm mạnh nhất, ở mức giảm 0,61%/năm.

Khối lượng giao dịch tăng mạnh

Tháng 3, Sở Giao dịch Chứng khoán Hà Nội (HNX) đã tổ chức 12 đợt đấu thầu, huy động được tổng cộng 9.721 tỷ đồng trái phiếu chính phủ (TPCP). Khối lượng đặt thầu tháng 3 gấp 2,83 lần khối lượng gọi thầu.

Trên thị trường TPCP thứ cấp tháng 3, giá trị giao dịch bình quân phiên đạt 13.819 tỷ đồng/phiên, tăng 33,6% so với tháng trước. Giá trị giao dịch Repos đạt 39,5% tổng giá trị giao dịch toàn thị trường, tăng 0,3% so với tháng trước.

Tổng khối lượng giao dịch TPCP theo phương thức giao dịch thông thường (outright) đạt hơn 1,5 tỷ trái phiếu, tương đương với giá trị giao dịch hơn 183,7 nghìn tỷ đồng, tăng 46,96% về giá trị so với tháng trước.

Tổng khối lượng giao dịch TPCP theo phương thức giao dịch mua bán lại (repos) đạt hơn 1,1 tỷ trái phiếu, tương đương với giá trị giao dịch đạt hơn 120,2 nghìn tỷ đồng, tăng 48,21% về giá trị so với tháng trước.

Giá trị giao dịch mua outright của nhà đầu tư nước ngoài đạt hơn 7,3 nghìn tỷ đồng, giá trị giao dịch bán outright của nhà đầu tư nước ngoài đạt hơn 9,2 nghìn tỷ đồng. Giá trị giao dịch bán repos của nhà đầu tư nước ngoài đạt 193 tỷ đồng. Như vậy, tháng 3, nhà đầu tư nước ngoài bán ròng hơn 2 nghìn tỷ đồng.

Thống kê của HNX cho thấy, tính đến 31/3/2020, tổng giá trị niêm yết trái phiếu Chính phủ đạt gần 1,13 triệu tỷ đồng.

Cần điều tiết linh hoạt hơn

Ở góc độ vĩ mô, nhu cầu TPCP tăng mạnh và lãi suất TPCP có xu hướng giảm thấp là dấu hiệu cho thấy niềm tin của thị trường, của nhà đầu tư vào triển vọng kinh tế trong trung và dài hạn.

Nhìn lại việc phát hành TPCP từ đầu năm đến nay thì 90% khối lượng phát hành là kỳ hạn từ 10 năm trở lên. Việc phát hành thành công TPCP kỳ hạn dài với lãi suất thấp sẽ giúp Chính phủ giảm chi phí huy động và ổn định dòng tiền trả nợ qua các năm, qua đó gánh nặng với ngân sách nhà nước cũng được giảm bớt và tạo điều kiện thuận lợi cho Chính phủ chủ động hơn trong hoạt động đầu tư phát triển.

Tuy nhiên, cơ quan quản lý cần điều tiết mức lãi suất TPCP linh hoạt và phù hợp với điều kiện của nền kinh tế và thị trường để đảm bảo duy trì khả năng huy động vốn ổn định, lâu dài của Chính phủ.

Với các nhà đầu tư kinh doanh ngắn hạn TPCP, thì xu hướng lãi suất giảm trước mắt sẽ đem lại lợi nhuận cho các nhà đầu tư vì giá của trái phiếu biến động ngược chiều với xu hướng biến động của lãi suất. Dù vậy, với đối tượng này thì lãi suất trái phiếu càng giảm thì rủi ro của khoản đầu tư càng tăng. Đối với các nhà đầu tư nắm giữ dài hạn cho đến ngày đáo hạn của TPCP, khi lãi suất giảm sẽ làm cho họ khó khăn hơn và có thể dẫn đến giảm nhu cầu đầu tư nếu họ có được các lựa chọn kênh đầu tư khác có cùng mức rủi ro mà có lãi suất cao hơn…

TS. Nguyễn Trí Hiếu - Chuyên gia Tài chính Ngân hàng