Thích

Thích

Việt Nam khép lại năm 2025 với mức tăng trưởng GDP ước đạt 8,02%, một kết quả tích cực trong bối cảnh kinh tế thế giới còn nhiều biến động. Kết quả này tạo nền tảng để nền kinh tế bước sang giai đoạn phát triển mới, khi Chính phủ đặt mục tiêu tăng trưởng hai chữ số từ năm 2026, song song với yêu cầu giữ vững ổn định vĩ mô và tính bền vững dài hạn.

Theo Báo cáo Triển vọng Kinh tế Việt Nam 2026 với chủ đề “Định vị Nguồn vốn cho Mục tiêu Tăng trưởng cao 2026 - 2030” do FiinGroup và FiinRatings thực hiện, tăng trưởng cao không thể chỉ dựa vào quyết tâm chính sách hay dư địa phục hồi chu kỳ. Khả năng huy động và phân bổ hiệu quả nguồn vốn trung - dài hạn là yếu tố có tính quyết định trong việc hiện thực hóa mục tiêu tăng trưởng tối thiểu 10% của giai đoạn tới.

Trong khi các động lực truyền thống như xuất khẩu, đầu tư công hay tín dụng ngân hàng đang dần bộc lộ giới hạn, Việt Nam đứng trước yêu cầu tái định vị toàn bộ cấu trúc nguồn vốn, cả về quy mô lẫn chất lượng, để phù hợp với mục tiêu phát triển nhanh nhưng bền vững.

Nhu cầu vốn cho tăng trưởng 10%: Quy mô lớn, áp lực cao

Theo FiinGroup, năm 2025, tổng vốn đầu tư toàn xã hội của Việt Nam đạt khoảng 4,2 triệu tỷ đồng, tương đương khoảng 32,3% GDP. Trong đó, đầu tư của khu vực dân cư và tư nhân đạt khoảng 2,2 triệu tỷ đồng. Trong khi đó, mục tiêu của Chính phủ là nâng tỷ lệ tổng đầu tư toàn xã hội tiệm cận 40% GDP vào năm 2030.

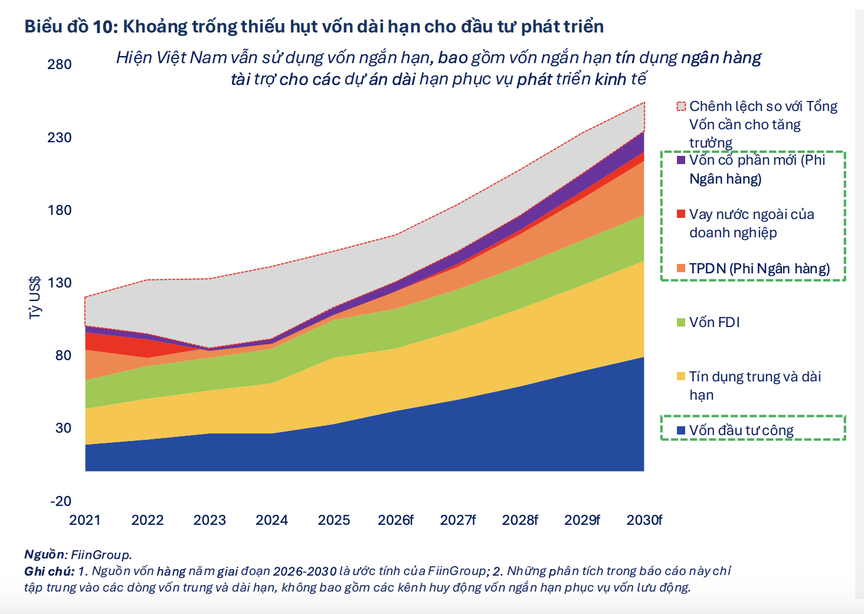

Khoảng cách đáng kể giữa mức hiện tại và mục tiêu này cho thấy nền kinh tế đang đối mặt với khoảng trống lớn về nguồn vốn dài hạn, đặc biệt đối với các dự án đầu tư trung và dài hạn của khu vực tư nhân cũng như các dự án hạ tầng quy mô lớn.

Về trung hạn, áp lực vốn gia tăng khi Chính phủ đặt ra mục tiêu duy trì tốc độ tăng trưởng cao trong giai đoạn 2026 - 2030. Theo đó, để duy trì mức tăng trưởng khoảng 10%/năm, nhu cầu vốn đầu tư của nền kinh tế có thể dao động trong khoảng 170 - 250 tỷ USD mỗi năm. Điều này đồng nghĩa với việc tỷ lệ đầu tư toàn xã hội/GDP cần được nâng dần, hướng tới tiệm cận 40% vào cuối thập kỷ, cao hơn đáng kể so với mức khoảng 32,3% của năm 2025.

Khoảng cách giữa nhu cầu vốn và năng lực cung ứng khá lớn. (Nguồn: FiinGroup)

Do đó, khoảng cách giữa nhu cầu vốn và năng lực cung ứng hiện hữu trở thành một trong những thách thức lớn nhất của nền kinh tế. Theo FiinGroup, áp lực này không chỉ đến từ quy mô vốn cần huy động, mà còn từ đặc thù của các dự án đầu tư trong giai đoạn tới. Các dự án hạ tầng giao thông liên vùng, năng lượng, đô thị lớn, chuyển đổi xanh và công nghiệp công nghệ cao được xác định là trụ cột tăng trưởng mới, song cũng là những lĩnh vực khó tiếp cận vốn ngắn hạn. Trong khi đó, khoảng trống vốn dài hạn cho khu vực tư nhân vẫn chưa có kênh thay thế rõ ràng.

Theo đó, đầu tư từ khu vực tư nhân chiếm trên 50% tổng vốn đầu tư toàn xã hội, nhưng quá trình phục hồi của khu vực này vẫn diễn ra chậm. Điều này khiến động lực tăng trưởng năm 2026 tiếp tục phụ thuộc đáng kể vào đầu tư công và dòng vốn FDI, gắn với triển vọng xuất khẩu.

FiinGroup nhận định, cấu trúc này tiềm ẩn rủi ro nếu kéo dài. Xuất khẩu dù duy trì nhịp tăng trưởng, nhưng khó tạo đột phá lớn về quy mô trong bối cảnh thương mại toàn cầu tăng trưởng chậm và xu hướng bảo hộ gia tăng. Trong khi đó, để đạt mục tiêu tăng trưởng hai con số, Việt Nam cần bứt phá đầu tư của doanh nghiệp tư nhân trong nước và phục hồi rõ nét hơn của cầu tiêu dùng nội địa.

Điều kiện tiên quyết cho hai biến số này là khả năng tiếp cận vốn trung - dài hạn với chi phí hợp lý, theo FiinGroup. Đây cũng chính là điểm nghẽn lớn nhất của nền kinh tế hiện nay.

Thị trường vốn là trụ cột

Phân tích giới hạn của mô hình tăng trưởng dựa vào tín dụng ngân hàng, theo FiinGroup, tính đến cuối năm 2025, tỷ lệ tín dụng/GDP của Việt Nam đã ở mức khoảng 146%, cho thấy mức độ phụ thuộc lớn của nền kinh tế vào hệ thống ngân hàng.

Trong bối cảnh yêu cầu kiểm soát rủi ro hệ thống và ổn định vĩ mô ngày càng chặt chẽ, dư địa mở rộng tín dụng trung - dài hạn là hữu hạn. FiinGroup dự báo, giai đoạn 2026 - 2030, tăng trưởng dư nợ cho vay trung - dài hạn chỉ quanh 10 - 11%/năm, thấp hơn đáng kể so với nhu cầu vốn của nền kinh tế nếu tăng trưởng ở mức hai chữ số.

Ở chiều ngược lại, đầu tư công tiếp tục giữ vai trò “vốn mồi”, dẫn dắt và tạo hiệu ứng lan tỏa cho các dự án tư nhân. Giai đoạn 2026 - 2030, kế hoạch giải ngân đầu tư công ước đạt 8,5 triệu tỷ đồng (khoảng 315 tỷ USD), cao gấp 2,6 lần giai đoạn 5 năm trước, tập trung chủ yếu vào các dự án hạ tầng trọng điểm như cao tốc, đường sắt, cảng biển và cảng hàng không.

Riêng năm 2026, đầu tư công dự kiến giải ngân khoảng 1,12 triệu tỷ đồng (41,2 tỷ USD). Tuy nhiên, dù có vai trò quan trọng trong việc kích hoạt tăng trưởng, đầu tư công khó có thể mở rộng mãi về quy mô và không thể là nguồn lực chính để tài trợ cho nhu cầu vốn dài hạn của khu vực tư nhân.

Đối với FDI, dòng vốn này được dự báo tăng trưởng ổn định khoảng 7 - 8%/năm, song chủ yếu nâng cao năng lực sản xuất và công nghệ, hơn là bổ sung thanh khoản tài chính dài hạn cho nền kinh tế trong nước.

Trong bối cảnh đó, FiinGroup cho rằng, việc tái định vị hệ thống huy động vốn theo hướng lấy thị trường vốn làm trụ cột là điều kiện then chốt để khai thông nguồn vốn dài hạn cho tăng trưởng.

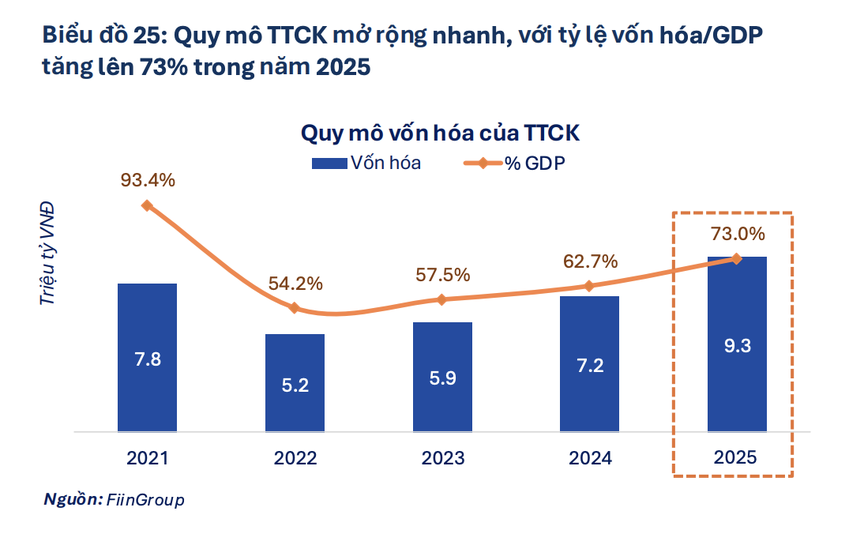

Với thị trường chứng khoán, cơ hội đến từ triển vọng nâng hạng thị trường mới nổi, qua đó cải thiện chất lượng dòng vốn ngoại và giảm áp lực tỷ giá trong trung hạn. Thực tế, nhà đầu tư nước ngoài đã quay trở lại mua ròng cổ phiếu Việt Nam từ đầu năm 2026, sau khi bán ròng kỷ lục trong năm 2025.

Quy mô thị trường tăng trưởng mạnh trong năm 2025. (Nguồn: FiinGroup)

Đáng chú ý, trái phiếu doanh nghiệp (TPDN), đặc biệt là trái phiếu phi ngân hàng, được đánh giá là kênh then chốt để chuyển dịch cấu trúc cung ứng vốn từ thị trường tiền tệ sang thị trường vốn. Sau giai đoạn trầm lắng, FiinGroup dự báo phát hành TPDN sẽ phục hồi mạnh từ năm 2026, nhờ chính sách rõ ràng hơn và cải thiện hạ tầng thị trường.

Một nguồn lực tiềm năng khác là khối doanh nghiệp bảo hiểm. Dù sở hữu quy mô tài sản lớn, danh mục đầu tư của khối này hiện vẫn tập trung chủ yếu vào tiền gửi ngân hàng và trái phiếu Chính phủ. Trong khi đó, khảo sát cho thấy hơn 60% nhu cầu đầu tư của khối bảo hiểm tập trung vào kỳ hạn từ 7 năm trở lên, phù hợp với đặc thù của TPDN và các dự án hạ tầng dài hạn.

Bên cạnh đó, vốn vay nước ngoài của doanh nghiệp được kỳ vọng hưởng lợi từ chu kỳ giảm lãi suất toàn cầu. FiinGroup dự báo, trong năm 2026, vay mới nước ngoài của doanh nghiệp có thể đạt khoảng 5 tỷ USD, hỗ trợ tái cấp vốn và bù đắp nghĩa vụ trả nợ.

Có thể nói, khả năng hiện thực hóa mục tiêu tăng trưởng hai con số phụ thuộc rất lớn vào tiến độ cải cách thị trường vốn, chất lượng hạ tầng tài chính và khả năng kích hoạt dòng vốn dài hạn cho khu vực tư nhân - động lực tăng trưởng quan trọng nhất của nền kinh tế Việt Nam trong giai đoạn tới.