Thích

Thích

Sau giai đoạn kéo dài bởi khó khăn pháp lý và thanh khoản suy yếu, thị trường bất động sản đang ghi nhận những tín hiệu phục hồi rõ nét từ phía nguồn cung. Dữ liệu mới nhất từ Báo cáo Thị trường Bất động sản tháng 5/2026 của REFI - AFA Group cho thấy quy mô dự án triển khai, lượng sản phẩm đủ điều kiện giao dịch và hoạt động xây dựng trên toàn thị trường đều có sự cải thiện đáng kể trong quý đầu năm nay.

Đây được xem là một trong những chỉ báo quan trọng phản ánh niềm tin của doanh nghiệp phát triển dự án đang dần quay trở lại, đồng thời cho thấy tiến trình tháo gỡ pháp lý đã bắt đầu phát huy hiệu quả.

Nguồn cung bất động sản quý I/2026 với sự phục hồi rõ nét. Nguồn: REFI

Nguồn cung bật tăng mạnh sau giai đoạn trầm lắng

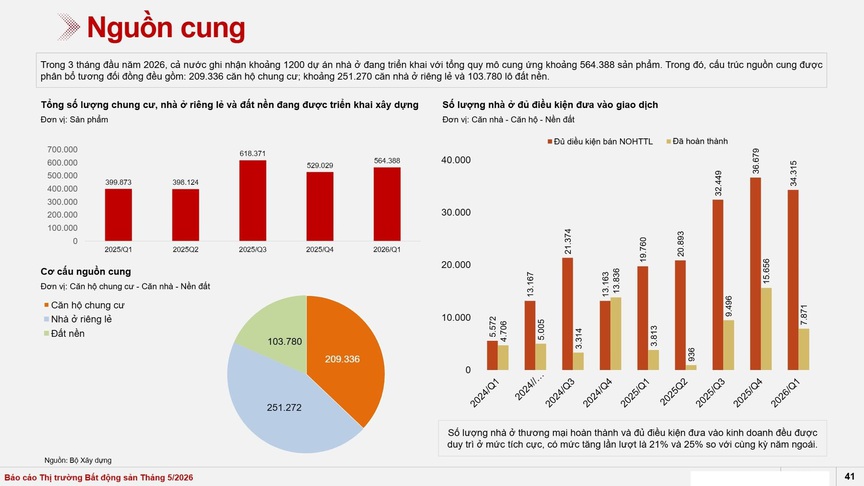

Theo REFI - AFA Group, trong quý I/2026, cả nước ghi nhận khoảng 1.200 dự án nhà ở đang triển khai xây dựng với tổng quy mô nguồn cung đạt khoảng 564.388 sản phẩm.

So với quý IV/2025, quy mô nguồn cung đã tăng đáng kể khi trước đó toàn thị trường ghi nhận khoảng 529.029 sản phẩm. Nếu đặt cạnh cùng kỳ năm ngoái, mức tăng còn rõ rệt hơn khi quý I/2025 chỉ đạt khoảng 399.873 sản phẩm.

Diễn biến này phản ánh xu hướng phục hồi tương đối rõ của hoạt động phát triển dự án sau thời gian dài thị trường đối mặt với nhiều điểm nghẽn về pháp lý, dòng vốn và thủ tục đầu tư.

Việc số lượng dự án tái khởi động gia tăng cho thấy nhiều chủ đầu tư đã bắt đầu quay lại triển khai xây dựng thực tế, thay vì chỉ dừng ở hoạt động giữ quỹ đất hoặc hoàn thiện hồ sơ pháp lý như giai đoạn trước.

Thực tế thời gian qua, hàng loạt chính sách tháo gỡ cho thị trường bất động sản đã được Chính phủ và các Bộ, ngành triển khai, đặc biệt sau khi Luật Đất đai 2024, Luật Nhà ở 2023 và Luật Kinh doanh bất động sản 2023 bắt đầu đi vào thực tiễn. Đây được xem là nền tảng quan trọng giúp tiến trình phê duyệt dự án, xác định giá đất và cấp phép xây dựng dần được cải thiện.

Nhà liền thổ và căn hộ tiếp tục chiếm ưu thế

Dữ liệu của REFI cho thấy cơ cấu nguồn cung hiện nay vẫn tập trung chủ yếu ở hai nhóm sản phẩm gồm nhà ở riêng lẻ và căn hộ chung cư.

Trong đó, nhà ở riêng lẻ dẫn đầu với khoảng 251.270 căn, tương đương khoảng 44,5% tổng nguồn cung đang triển khai trên thị trường.

Xếp sau là phân khúc căn hộ chung cư với khoảng 209.336 căn, chiếm khoảng 37,1%. Trong khi đó, đất nền tiếp tục chiếm tỷ trọng thấp hơn đáng kể với khoảng 103.780 lô, tương đương 18,4% tổng nguồn cung.

Diễn biến này phản ánh xu hướng thị trường đang dần dịch chuyển sang các dòng sản phẩm phục vụ nhu cầu ở thực và có khả năng khai thác dòng tiền ổn định, thay vì phụ thuộc quá lớn vào hoạt động đầu cơ đất nền như các chu kỳ trước.

Đặc biệt tại các đô thị lớn và khu vực vệ tinh, nguồn cung căn hộ tiếp tục đóng vai trò chủ lực do áp lực dân số, tốc độ đô thị hóa và nhu cầu nhà ở trung - cao cấp vẫn duy trì ở mức cao.

Nguồn hàng đủ điều kiện giao dịch tiếp tục cải thiện

Bên cạnh sự gia tăng của nguồn cung xây dựng mới, lượng sản phẩm hoàn thành và đủ điều kiện đưa ra thị trường cũng duy trì tín hiệu tích cực.

Trong quý I/2026, toàn thị trường ghi nhận khoảng 7.871 căn nhà ở thương mại hoàn thành và khoảng 34.315 căn đủ điều kiện mở bán nhà ở hình thành trong tương lai.

Dù mức sản lượng này có giảm nhẹ so với quý trước do yếu tố mùa vụ đầu năm, REFI cho rằng xu hướng tổng thể vẫn đang theo hướng tích cực khi số lượng nhà ở hoàn thành và đủ điều kiện kinh doanh đều tăng mạnh so với cùng kỳ năm ngoái, lần lượt khoảng 21% và 25%.

Theo đánh giá của đơn vị nghiên cứu, việc nguồn hàng đủ điều kiện giao dịch gia tăng sẽ giúp thị trường sơ cấp và thứ cấp có thêm thanh khoản, đồng thời mở rộng lựa chọn cho người mua trong bối cảnh nhu cầu nhà ở đang dần hồi phục tại nhiều địa phương.

Đây cũng được xem là yếu tố quan trọng giúp thị trường bất động sản bước vào chu kỳ phát triển ổn định hơn, khi nguồn cung thực tế được cải thiện thay vì phụ thuộc quá lớn vào tâm lý đầu cơ.

REFI - AFA Group nhận định, diễn biến nguồn cung trong quý I/2026 đang cho thấy thị trường bất động sản đã có nền tảng phục hồi rõ ràng hơn so với giai đoạn 2023-2024. Tuy nhiên, sự phục hồi hiện nay vẫn có sự phân hóa giữa các khu vực và phân khúc. Những địa phương có hạ tầng phát triển mạnh, tốc độ đô thị hóa cao và khả năng hấp thụ tốt vẫn tiếp tục là tâm điểm hút dòng tiền.

Trong bối cảnh đó, việc theo dõi sát diễn biến nguồn cung, tiến độ pháp lý và cơ cấu sản phẩm sẽ trở thành yếu tố quan trọng giúp nhà đầu tư nhận diện đúng phân khúc tiềm năng cũng như hạn chế rủi ro trong chu kỳ mới của thị trường.