Thích

Thích

Phiên giao dịch ngày 5/3 diễn ra với những diễn biến khác nhau giữa sàn HoSE với HNX và UPCoM. Đối với sàn HoSE, áp lực giảm sâu xuất hiện ngay từ đầu phiên giao dịch khi hàng loạt cổ phiếu vốn hóa lớn lao dốc. Tuy nhiên, đây không phải là điều nhà đầu tư quan tâm nhất lúc này, thay vào đó, mọi sự chú ý đều tập trung đến việc thông suốt của giao dịch trên sàn HoSE. Chỉ sau khoảng thời gian ngắn mở cửa phiên giao dịch, HoSE đã xảy ra tình trạng nghẽn, lỗi lệnh khiến nhà đầu tư khó chịu khi không biết đặt mua hay bán ở mức giá nào.

Nửa sau của phiên sáng, VN-Index xuất hiện đà phục hồi khi lệnh giao dịch có phần bình thường trở lại. Nhiều cổ phiếu vốn hóa lớn đều tăng giá tốt và giúp nâng đỡ thị trường chung. Phiên chiều diễn ra không được bao lâu thì tình trạng nghẽn, lỗi lệnh diễn ra trầm trọng hơn khiến nhà đầu tư gần như không thể giao dịch được.

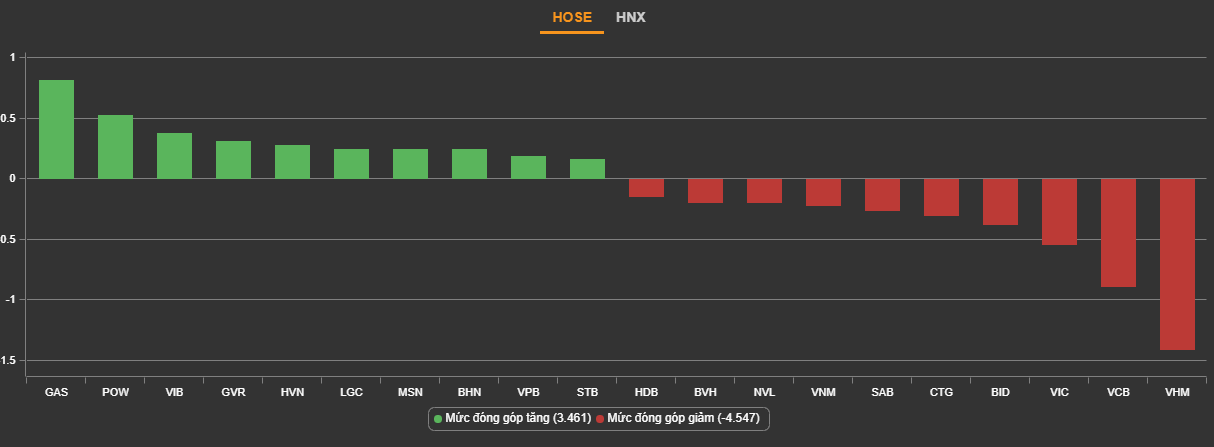

VN-Index chốt phiên trong sắc xanh nhờ lực đẩy của một số cổ phiếu lớn như VIB, HVN, PVD, GAS, GVR... Trong đó, PVD tăng 4,3%, GAS tăng 1,8%, 2 cổ phiếu dầu khí này bứt phá nhờ đà tăng mạnh của giá dầu thế giới trong phiên 4/3.

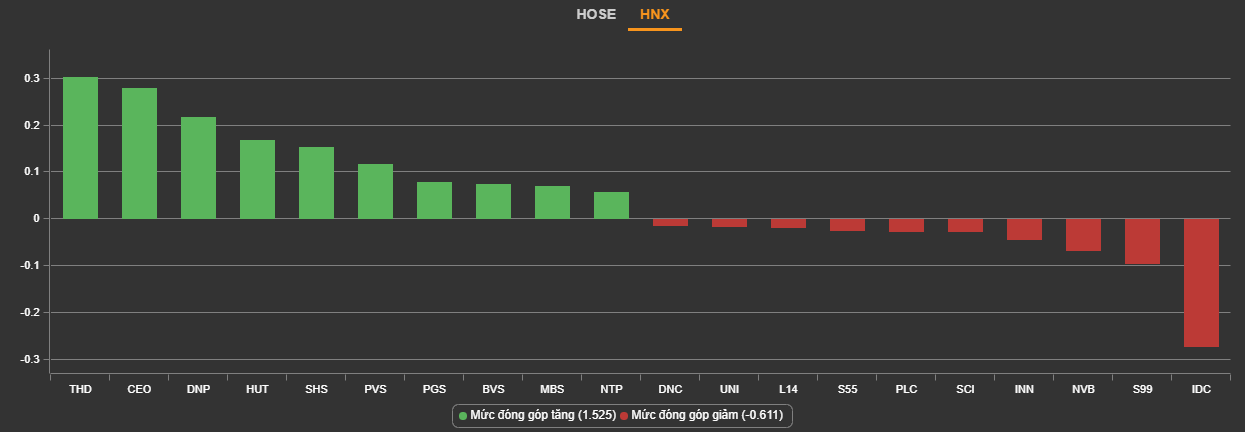

Còn ở sàn HNX và UPCoM, dòng tiền đang có dấu hiệu chảy vào đây trong bối cảnh tình trạng nghẽn lệnh ở HoSE diễn ra liên tục và ngày càng sớm hơn. Thanh khoản 2 sàn này cũng liên tục đẩy lên mức cao trong 1, 2 phiên giao dịch gần đây. THD và CEO là 2 cổ phiếu có đóng góp lớn vào đà tăng của HNX-Index, trong đó, THD tăng 0,3% lên 203.900 đồng/cp còn CEO được kéo lên mức giá trần 12.100 đồng/cp.

Ở nhóm cổ phiếu bất động sản, sự phân hóa diễn ra vẫn mạnh nhưng bên tăng giá có phần chiếm ưu thế hơn. Bên cạnh THD và CEO, rất nhiều cổ phiếu bất động sản khác biến động tích cực và đa phần các cổ phiếu này đều thuộc 2 sàn HNX và UPCoM. Trong đó, PVR, PVL, DTA, TNT, VPH, NVT... đều được kéo lên mức giá trần. VCR tăng 9,6% lên 22.900 đồng/cp, PFL tăng 8,1% lên 4.000 đồng/cp, TIG tăng 5,7% lên 9.300 đồng/cp, CII tăng 4,1% lên 27.700 đồng/cp, IDJ tăng 2,4 %lên 17.300 đồng/cp.

Ở chiều ngược lại, nhiều cổ phiếu bất động sản vẫn giảm khá sâu, trong đó, HTT, EIN hay HIZ bị kéo xuống mức giá sàn. FLC giảm 3,8% xuống 6.300 đồng/cp, TDH giảm trở lại 2,7% xuống 7.550 đồng/cp, PDR và DXG giảm lần lượt 0,3% và 1,5%. Cuối ngày 5/3, FTSE Vietnam Index - Chỉ số cơ sở của FTSE Vietnam ETF vừa công bố kết quả cơ cấu danh mục định kỳ quý I/2020, trong đó, chỉ số này đã thêm mới cổ phiếu PDR và DXG vào danh mục trong kỳ cơ cấu này.

Kết thúc phiên giao dịch, VN-Index tăng 0,17 điểm (0,01%) lên 1.168,69 điểm. Toàn sàn có 264 mã tăng, 169 mã giảm và 67 mã đứng giá. HNX-Index tăng 4,03 điểm (1,58%) lên 259,8 điểm. Toàn sàn có 151 mã tăng, 66 mã giảm và 51 mã đứng giá. UPCoM-Index tăng 0,53 điểm (68%) lên 78,49 điểm.

Thanh khoản thị trường vẫn ở mức rất cao với tổng khối lượng giao dịch đạt 867 triệu cổ phiếu, trị giá 18.700 tỷ đồng, trong đó, giao dịch thỏa thuận chỉ chiếm 1.300 tỷ đồng. FLC là mã bất động sản duy nhất nằm trong top 10 khớp lệnh mạnh nhất thị trường phiên 5/3 với 15,7 triệu cổ phiếu.

Khối ngoại bán ròng đột biến 1.300 tỷ đồng, trong đó, VHM, VIC và VRE đều nằm trong top 10 về giá trị bán ròng của khối ngoại. Chiều ngược lại, không có cổ phiếu bất động sản nào nằm trong top 10 về giá trị mua ròng của khối ngoại phiên 5/3.

Như vậy, thị trường tăng nhẹ trong tuần qua với thanh khoản tiếp tục được cải thiện. Cụ thể, kết thúc tuần giao dịch, VN-Index tăng 0,22 điểm (+0,02%) lên 1.168,69 điểm; HNX-Index tăng 10,58 điểm (+4,2%) lên 259,8 điểm. Thanh khoản trên hai sàn gia tăng so với tuần trước đó và cao hơn mức trung bình 20 tuần với khoảng gần 18.000 tỷ đồng giao dịch mỗi phiên.

Giá trị giao dịch trên HOSE tăng 5,9% lên 78.316 tỷ đồng tương ứng với khối lượng giao dịch tăng 7,7% lên 3,1 tỷ cổ phiếu; giá trị giao dịch trên HNX tăng 10,2% lên 11.601 tỷ đồng tương ứng với khối lượng giao dịch tăng 10,9% lên 712 triệu cổ phiếu.

Theo phân tích của CTCP Chứng khoán Sài Gòn - Hà Nội (SHS), thị trường tăng điểm trong hai phiên đầu tuần để thử thách ngưỡng kháng cự tâm lý 1.200 điểm một lần nữa. Nhưng nỗ lực của bên mua lên đã thất bại khi mà áp lực bán luôn thường trực ở vùng giá cao để khiến thị trường điều chỉnh sau đó. Việc hệ thống của HoSE liên tục bị nghẽn lệnh trong tuần qua cũng khiến tương quan cung cầu trong phiên không được thể hiện đầy đủ và việc mua bán khó khăn trong phiên chiều khiến tâm lý nhà đầu tư trở nên tiêu cực hơn, đây cũng là một nguyên nhân khiến thị trường chưa thể bứt phá thành công. Trên góc nhìn kỹ thuật, xu hướng trung hạn của thị trường tiếp tục là tích cực với target của sóng tăng 5 quanh ngưỡng 1.250 điểm dự kiến sẽ đạt được vào đầu tháng 4/2021.

Tuy nhiên, xu hướng ngắn hạn trong tuần sau là khó đoán hơn với việc thị trường có thể sẽ cần điều chỉnh về các ngưỡng thấp hơn nhằm tìm kiếm lực cầu mới. Nhà đầu tư với tầm nhìn trung hạn có thể tiếp tục nắm giữ cổ phiếu với kỳ vọng sóng 5 sẽ tiếp tục trong thời gian tới. Nhà đầu tư ngắn hạn có thể mua vào nếu thị trường có nhịp điều chỉnh về vùng hỗ trợ mạnh trong khoảng 1.135 - 1.150 điểm (MA20 - 50) trong tuần tới hoặc chờ đợi thị trường bứt phá khỏi ngưỡng 1.200 điểm sau một thời gian tích lũy dưới đỉnh.