Thích

Thích

Lời tòa soạn:

Năm 2020 khởi đầu với nhiều niềm hy vọng cho các nhà đầu tư chứng khoán Việt Nam. Những tưởng sẽ có một năm thuận lợi sau giai đoạn 2018 - 2019 giao dịch chật vật, thế nhưng đại dịch Covid-19 xuất hiện trên toàn cầu, "đánh cắp giấc mơ" của bao người. "Lao dốc" ngay phiên "mở hàng" đầu năm âm lịch, thị trường giảm hàng chục điểm liên tục sau đó, "bốc hơi" hàng chục tỷ USD vốn hóa.

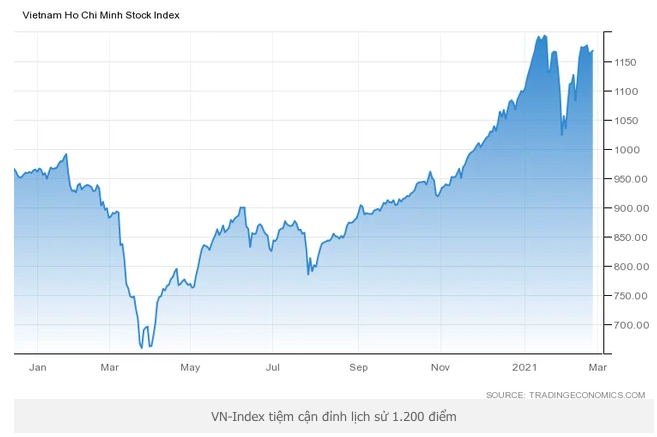

Đang trên đà chinh phục mốc 1.000 điểm, VN-Index lao dốc không phanh từ 991,46 điểm xuống mốc thấp nhất 649,1 điểm. Viễn cảnh một thị trường chứng khoán ảm đạm, chạm đáy lịch sử đã được mường tượng. Nhưng cũng nhanh như khi mất điểm, cùng với sự hồi phục của thị trường toàn cầu, VN-Index tăng điểm liên tiếp và chính thức vượt mốc 1.000 điểm vào cuối tháng 11.

Cùng với sự lên xuống của các chỉ số, thị trường năm qua không thể không nhắc đến việc số lượng khổng lồ các nhà đầu tư F0 xuất hiện với dòng tiền khổng lồ không kém ồ ạt đổ "lên sàn". Các nhà đầu tư kinh nghiệm phải thốt lên: "Chưa bao giờ lượng tiền đổ vào thị trường chứng khoán lại nhiều đến thế". Cuối tháng 11/2020, số tài khoản giao dịch chứng khoán tại Việt Nam đã vượt mốc 2,7 triệu tài khoản.

Tuy nhiên, cùng với sự xuất hiện của các nhà đầu tư F0 đầy cảm tính, sự lên xuống thất thường của thị trường và "đặc sản" lỗi kỹ thuật trở lại khiến giới phân tích bày tỏ nghi ngại về một kịch bản, mà ở đó thị trường chứng khoán Việt Nam có thể sẽ lại quay về thời điểm hơn mười năm trước, "thuở sơ khai".

Trên tinh thần nghiên cứu, thông qua thu thập tài liệu và khảo sát thực tế, xin ý kiến các chuyên gia, Reatimes khởi đăng tuyến bài: Lên xuống thất thường, TTCK có trở về "thời nguyên thủy"?; Bài 3: Tác động của “cá mập” và F0: TTCK 2021 có nguy cơ vỡ bong bóng?

Năm 2020 là một năm nhiều màu sắc của sàn chứng khoán. Chỉ số VN-Index, rơi xuống mức thấp nhất trong năm 2020 là 659,2 điểm vào ngày 24/3/2020, tương đương giảm 33,5% từ đỉnh ngày 22/1/2020. Sau nhiều giai đoạn biến động, đến cuối năm, ngày 31/12/2020, thị trường ghi nhận mức 1.103,87 điểm, tương ứng mức tăng 67,4% từ vùng đáy. Thanh khoản thị trường cũng tăng cao kỷ lục, đặc biệt là tháng giao dịch cuối cùng của năm, có nhiều phiên giao dịch 14.000 - 15.000 tỷ đồng.

Kết thúc phiên giao dịch cuối cùng tháng 2/2021, chỉ số VN-Index dừng tại 1.168,47 điểm, tương ứng mức tăng 5,85% so với đầu năm và nằm trong top 10 chỉ số chứng khoán tăng mạnh nhất Thế giới từ đầu năm tới nay.

Diễn biến các chỉ số trên thị trường chứng khoán đã và đang trở thành tâm điểm trong các diễn đàn đầu tư, nhất là khi không ít những nhà đầu tư bất ngờ giàu lên nhanh chóng. Trái ngược với pha lướt sóng thành công, cũng có nhiều đầu tư cá nhân đã phải chôn vốn trên thị trường. Song có lẽ, thành hay bại trên thị trường chứng khoán chỉ là ước lượng định tính bởi con số chốt lời đang được đo trong ngắn hạn.

Nhìn vào sự chuyển động lúc thăng, lúc trầm của thị trường chứng khoán trong năm 2020 và 2 tháng đầu năm 2021, những nhận định từ giới phân tích tài chính - ngân hàng đang hình thành các quan điểm trái chiều.

Thị trường chứng khoán biến động do F0...

Nhiều chuyên gia cho rằng, hiện tượng “đỏng đảnh”, “sớm nắng chiều mưa” của thị trường chứng khoán đến từ cơn sóng F0.

“Đúng là phần lớn các nhà đầu tư trên thị trường chứng khoán là nhà đầu tư cá nhân tự phát, không phải là nhà đầu tư chuyên nghiệp hay tổ chức kinh tế. Nhà đầu tư cá nhân mới có xu hướng thiếu kiến thức về tài chính nên đầu tư theo đám đông. Khi tiền gửi ngân hàng lãi suất thấp, họ sẵn sàng rút tiền, đổ vào kênh có lợi nhuận cao”, TS. Nguyễn Trí Hiếu, chuyên gia tài chính ngân hàng đã thẳng thắn chỉ ra vấn đề nổi cộm trên thị trường chứng khoán.

Nhận định của ông Hiếu không phải là không có cơ sở. Theo thống kê, chỉ tính riêng trong tháng đầu năm 2021, thị trường chứng khoán ghi nhận hơn 86.000 tài khoản được mở mới. Đây được coi là tháng có số lượng tài khoản mở mới lớn nhất trong lịch sử. So với tháng cuối năm 2020, số tài khoản chứng khoán nhà đầu tư trong nước mở mới tháng 1/2021 nhiều hơn 23.026 tài khoản (+36,4%). Thanh khoản thị trường theo đó cũng liên tiếp lập những kỷ lục mới, thậm chí có phiên giao dịch thanh khoản xấp xỉ 1 tỷ USD.

Trong khi đó, các quỹ ETF cũng hút tiền khá mạnh với khoảng 130 triệu USD (khoảng 3.000 tỷ đồng) trong 2 tháng đầu năm. Sự bùng nổ của dòng vốn ETF cùng các nhà đầu tư trong nước đã giúp VN-Index bứt phá mạnh, bất chấp khối ngoại vẫn bán ròng 2.700 tỷ đồng trong 2 tháng đầu năm.

TS. Nguyễn Trí Hiếu cho rằng, làn sóng F0 với kiến thức còn hạn hẹp, tâm lý muốn lướt sóng nhanh, kiếm lời lớn nên đầu tư theo cảm xúc, không dựa trên “chất lượng” cổ phiếu. Điều này khiến thị trường chứng khoán tăng mạnh nhưng không dựa trên “thực lực” của doanh nghiệp hoạt động kinh doanh tốt.

Đánh giá tác động của làn sóng F0, ông Trương Hiền Phương, Giám đốc cấp cao Công ty cổ phần Chứng khoán KIS Việt Nam, việc nhiều nhà đầu tư F0 tham gia vào thị trường chứng khoán khi chưa hiểu biết nhiều hoặc mua cổ phiếu theo lời khuyên, kêu gọi của ai đó và phản ứng cảm tính sẽ gây bất lợi cho thị trường, có thể khiến thị trường hỗn loạn và bất lợi cho nhà đầu tư khác.

… hay “cá mập”?

Tuy nhiên, ở góc độ nhìn nhận khác, TS. Đinh Thế Hiển, chuyên gia kinh tế cho rằng, sự biến động chủ yếu của thị trường chứng khoán đến từ nhóm “cá mập”. Lý giải điều này, ông Hiển phân tích, nhà đầu tư đang đứng trước tâm lý “kẹt” trước kênh đầu tư như bất động sản, vàng, tiền gửi ngân hàng nên có tâm lý tìm chỗ rót tiền mới. Đó là chứng khoán.

Vị chuyên gia kinh tế này nhấn mạnh, hiện tượng sóng F0 đã giúp những nhóm “cá mập” biết dùng chiến thuật "đánh" rất tốt đã lôi kéo và điều tiết xu hướng bỏ vốn. Biến động chính của thị trường chứng khoán đến từ nhóm “cá mập” đẩy, đạp giá lên và nhóm F0 với kinh nghiệm chưa nhiều chỉ biết đi theo. Sự biến động của thị trường không phải do làn sóng F0 tạo nên.

Đồng quan điểm đó, Ngọc Vân, một nhà đầu tư có hơn 10 năm trên thị trường cũng thẳng thắn cho rằng, chính đội “cá mập” mới tạo nên sự biến động của thị trường. Dù lượng F0 đổ vào thị trường mạnh nhưng thực tế không đủ để tạo nên biến động thị trường.

“Những nhà đầu tư mới bước vào thị trường vốn chưa đủ lớn, chỉ 10 hay 20 triệu đồng hay khoản tiền cao cũng dao động 100 - 200 triệu đồng. Số tiền này không đủ để làm thay đổi các phiên giao dịch”. Chị Ngọc Vân phân tích: “Cá mập” hay các tổ chức vẫn là những đội ngũ tạo nên sự biến động. Những phiên biến động mạnh đều xuất phát từ lệnh bán lớn, dẫn dắt. Ví dụ khi thị trường ghi nhận phiên bán tháo 1 tỷ cổ phiếu. Thì rõ ràng, động thái của 100 lệnh, mỗi lệnh 10 triệu cổ phiếu sẽ khác hoàn toàn với 10.000 lệnh nhưng mỗi lệnh chỉ có 100.000 cổ phiếu. Chỉ có tổ chức lớn mới có thể tạo ra được biến động mạnh như vậy”.

Kịch bản nào cho thị trường chứng khoán?

Nhìn vào diễn biến thất thường của thị trường chứng khoán, TS. Nguyễn Trí Hiếu nhận định, kênh đầu tư này đang bộc lộ tính thiếu ổn định. Theo ông Hiếu, một thị trường chứng khoán tăng trong vòng 1 năm từ 700 điểm lên tới 1.200 điểm trong một vài thời điểm một cách đột biến trong khi sức khoẻ của nền kinh tế đang đi xuống, cho thấy, thị trường chứng khoán tăng là do hiện tượng đầu cơ khi đa phần nhà đầu tư bỏ vốn trong ngắn hạn.

TS. Nguyễn Trí Hiếu khẳng định, thị trường chứng khoán đang tiềm ẩn nhiều rủi ro lớn. Kịch bản có thể đang lặp lại hơn 10 năm trước khi nhà đầu tư quá kỳ vọng chứng khoán là kênh sinh lời. Họ vay tiền ngân hàng dễ dàng và mang đến tâm lý bỏ tiền vào chứng khoán. Khi có bất ổn xảy ra, họ có thể rút tiền nhanh chóng ra khỏi thị trường chứng khoán. Tất nhiên, hệ luỵ của hiện tượng này khiến biến động trên thị trường chứng khoán diễn ra quá nhanh.

“Nguy cơ vỡ bong bóng có thể xảy ra trên thị trường chứng khoán” – ông Hiếu nhấn mạnh.

Tuy nhiên, cũng theo vị chuyên gia này, biến động của thị trường chứng khoán còn phụ thuộc lớn vào tình hình kiểm soát dịch bệnh. Nếu vấn đề dịch bệnh ngày càng căng thẳng thì khả năng thị trường rơi vào vòng xoáy chạm đáy là điều có thể xảy ra. Nếu dịch bệnh được kiểm soát tốt, có vắc xin điều trị, niềm tin lạc quan vào thị trường chứng khoán sẽ gia tăng.

“Trước diễn biến lúc nóng, lúc lạnh của thị trường chứng khoán, cơ quan quản lý Nhà nước không nên dùng biện pháp hành chính mà cứ để thị trường nó điều chỉnh. Tuy nhiên, Ủy ban chứng khoán phải có sự thanh tra giám sát tất cả những giao dịch nội gián hoặc giao dịch tăng đột biến, đặc biệt là với những tổ chức phát hành mua cổ phiếu, trái phiếu chứng khoán của những tổ chức phát hành có tình hình kinh doanh không ổn định. Những cảnh báo trên thị trường phải được đưa ra. Ngoài biện pháp thanh tra, kiểm tra khuyến cáo và chặn đứng những giao dịch nội gián; những giao dịch mang tính đầu cơ không nên can thiệp vào thị trường”, TS. Nguyễn Trí Hiếu khuyến nghị.

Dưới góc độ nhìn nhận khác, theo TS. Đinh Thế Hiển, thị trường chứng khoán vẫn đang vận hành theo đúng quy luật. Các nhà đầu tư có kiến thức đầy đủ, tiếp cận nhiều thông tin khác nhau. Tuy nhiên, thị trường chứng khoán hiện tại và cách đây hơn 10 năm đều chung một điểm: các nhà đầu tư thích lướt sóng. Thị trường chưa xuất hiện những nhà đầu tư dài hạn, có quan điểm bỏ tiền vào những cổ phiếu tốt.

“Tôi không lo lắng về biến động lên xuống của thị trường chứng khoán vì đó là đặc điểm thông thường của kênh đầu tư này. Năm 2017, có lúc thị trường tăng lên tới 51% nhưng năm 2018, thị trường lại sụt giảm mạnh. Sự lên xuống đã trở thành chu trình khá quen thuộc. Thị trường đã dày dặn kinh nghiệm và không còn non trẻ như năm 2008 nên chúng ta không phải lo lắng quá nhiều. Dĩ nhiên sẽ có những nhà đầu tư bị thiệt hại nặng nhưng thị trường sẽ không bị sụp đổ như năm 2008” – TS. Đinh Thế Hiển nhấn mạnh.

Reatimes sẽ tiếp tục thông tin./.