Khi các đơn vị bất động sản, ngân hàng cùng 'tiếp sức': Giấc mơ an cư của người trẻ không còn xa

Thích

Thích

Sở hữu nhà tại TP.HCM vẫn luôn là mục tiêu lớn của nhiều gia đình. Tuy nhiên, giá nhà tăng quá cao đang khiến nhiều người mua nhà lần đầu nản lòng, nhất là người trẻ. Số liệu của Bộ Xây dựng cho thấy, trong quý 3/2025, giá bán nhà ở sơ cấp trung bình tại TP.HCM đạt 89 triệu đồng/m², trong đó một số dự án khu trung tâm chạm ngưỡng trên 130 triệu đồng/m².

Theo Bộ Xây dựng, sự khan hiếm nguồn cung mới, cùng tiến độ triển khai các công trình hạ tầng trọng điểm như tuyến metro số 1, Vành đai 3 hay cầu Thủ Thiêm 4 đã góp phần đẩy giá căn hộ lên mức cao chưa từng có.

Sở hữu nhà tại TP.HCM vẫn luôn là mục tiêu lớn của nhiều gia đình.

Ông Võ Huỳnh Tuấn Kiệt, Giám đốc Bộ phận Nhà ở CBRE TP.HCM cho rằng, với mặt bằng giá hiện nay, người mua nhà ở thực gần như không còn cơ hội tiếp cận thị trường. Tại TP.HCM, mức giá bán neo cao đã khiến tốc độ tiêu thụ căn hộ chậm lại, tỷ lệ hấp thụ chỉ đạt khoảng 68%, giảm 90% so với quý 2/2025.

Đặc biệt, cơ cấu giá cũng thể hiện rõ việc phân khúc chung cư có mức giá trên 100 triệu đồng/m2 đã chiếm hơn nửa nguồn cung mới, các dự án có giá bán trên dưới 50 triệu đồng/m2 gần như đã "tuyệt chủng". Điều này đồng nghĩa với việc ngay cả khi người trẻ có mức thu nhập khá thì việc sở hữu nhà ở nếu không có đòn bẩy tài chính, không có chính sách hỗ trợ thực sự là bài toán khó.

Đáng chú ý, trong bối cảnh giá chung cư tăng nóng, tốc độ tăng thu nhập bình quân người lao động quý 3/2025 chỉ tăng 124.000 đồng so với quý trước và 748.000 đồng so với cùng kỳ năm trước. Tính chung 9 tháng trong năm, thu nhập bình quân lao động đạt 8,3 triệu đồng, tăng 10% - tương ứng 756.000 đồng so với cùng kỳ năm trước.

Việc khoảng cách thu nhập và giá bất động sản ngày càng nới rộng khiến giấc mơ sở hữu nhà ở của người dân càng trở nên khó khăn. Điều này đặt ra thách thức lớn đối với các nhà quản lý về bài toán an cư của người dân tại các đô thị lõi. Trong bối cảnh này, các giải pháp tài chính hợp lý đang trở thành "cầu nối" giúp người lao động hiện thực hóa giấc mơ an cư.

Thời gian qua, hành trình mua nhà của người trẻ được hỗ trợ từ các chính sách vĩ mô. Theo đó, thực hiện chỉ đạo của Thủ tướng Chính phủ, Ngân hàng Nhà nước đã triển khai nhiều chính sách điều hành tín dụng ưu tiên lĩnh vực bất động sản, đặc biệt là nhà ở xã hội và nhu cầu ở thực. Các chính sách tập trung vào phát triển nhà ở thương mại giá phù hợp, nhà ở xã hội, nhà ở công nhân và hỗ trợ người mua nhà lần đầu.

Điển hình là gói tín dụng cho vay mua nhà ở xã hội, nhà ở công nhân, dự án cải tạo, xây dựng lại chung cư cũ với quy mô ban đầu 120.000 tỷ đồng, hiện nay đã tăng lên 145.000 tỷ đồng.

Tiếp đến là chương trình quy định thời gian áp dụng lãi suất ưu đãi tối đa 15 năm kể từ ngày giải ngân cho người trẻ dưới 35 tuổi có nhu cầu vay vốn để mua nhà ở xã hội. Từ khi triển khai chương trình đến nay, mức lãi suất đã giảm 2,3% so với thời điểm ban đầu công bố. Hiện tại, lãi suất cho vay với khách hàng mua nhà đang áp dụng là 5,9%/năm, chủ đầu tư là 6,4%/năm.

Ghi nhận cho thấy, một số ngân hàng thương mại còn chủ động xây dựng gói cho vay đối với người trẻ dưới 35 tuổi với thời hạn vay từ 35 - 50 năm, tùy ngân hàng. Lãi suất ưu đãi phổ biến khoảng 3,99 - 9,99%/năm theo tiến độ vay và tùy vào thời gian cố định lãi suất. Giá trị vay tối đa phổ biến khoảng 70 - 90% giá trị nhà. Đây là chính sách hỗ trợ ưu đãi rất phù hợp với người trẻ tuổi có điều kiện để tạo lập nhà ở với thời hạn vay dài, giảm áp lực trả nợ định kỳ, giá trị vay tối đa so với tài sản đảm bảo cao, phù hợp với đối tượng người trẻ có tích lũy chưa cao.

Trên thị trường, nhiều chủ đầu tư đã tiên phong triển khai mô hình tài chính phù hợp hơn với người mua ở thật.

Theo các chuyên gia, để hiện thực hóa giấc mơ an cư cho người trẻ, ngoài những gói chính sách tín dụng, ưu đãi, thị trường vẫn cần có thêm những giải pháp thiết thực và đồng bộ. Trước thực tế ấy, nhiều chủ đầu tư đã tiên phong triển khai mô hình tài chính phù hợp hơn với người mua ở thật. Một số chủ đầu tư thậm chí còn hỗ trợ thiết kế tiến độ thanh toán phù hợp và phối hợp cùng ngân hàng để xây dựng các gói tài chính trọn gói, giảm bớt áp lực vốn ban đầu cho người mua nhà.

Ngoài ra, một số chủ đầu tư còn điều chỉnh chiến lược, đưa ra sản phẩm phù hợp với khả năng chi trả của người trẻ, từ các dự án nhà ở xã hội, nhà ở thương mại giá vừa túi tiền đến những căn hộ diện tích nhỏ, thiết kế linh hoạt. Bên cạnh đó, xu hướng phát triển các khu đô thị vệ tinh, kết nối bằng metro và đường vành đai tại TP. HCM cũng đang mở ra nhiều lựa chọn nhà ở với mức giá hợp lý hơn.

Theo TS Vũ Đình Ánh, chuyên gia kinh tế - tài chính, hiện nay, nhiều doanh nghiệp bất động sản đã chú trọng hơn đến chất lượng nhà ở, không chỉ xây nhà để bán, mà còn tạo dựng môi trường sống phù hợp với nhu cầu. Điều này giúp thu hẹp khoảng cách cung - cầu.

Khái niệm "an cư" của người trẻ hiện cũng khác trước. Nếu thế hệ trước họ chỉ mong có chỗ ở thì giới trẻ hôm nay còn muốn có nơi để sống, làm việc, vui chơi, trải nghiệm. Tuy nhiên, điều cốt lõi của "giấc mơ an cư" vẫn là khả năng thanh toán. TS Vũ Đình Ánh cho rằng, người trẻ có thể tự tích lũy khoảng 20% giá trị căn nhà, phần còn lại ngân hàng sẵn sàng cho vay. Đó vừa là cơ hội, vừa là thách thức.

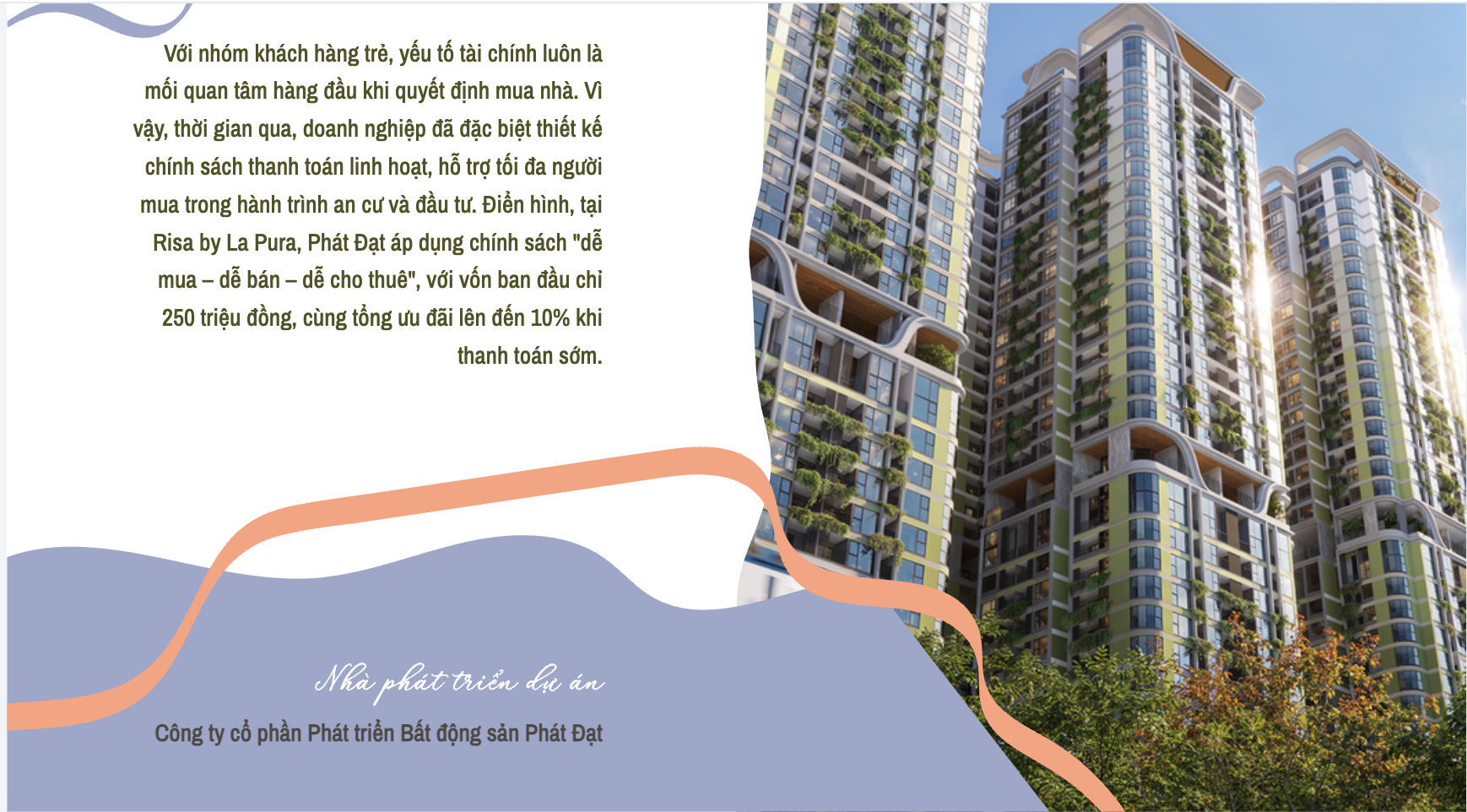

Dưới góc độ Nhà phát triển dự án, đại diện Công ty cổ phần Phát triển Bất động sản Phát Đạt cho rằng, với nhóm khách hàng trẻ, yếu tố tài chính luôn là mối quan tâm hàng đầu khi quyết định mua nhà. Vì vậy, thời gian qua, doanh nghiệp đã đặc biệt thiết kế chính sách thanh toán linh hoạt, hỗ trợ tối đa người mua trong hành trình an cư và đầu tư. Điển hình, tại Risa by La Pura, Phát Đạt áp dụng chính sách "dễ mua – dễ bán – dễ cho thuê", với vốn ban đầu chỉ 250 triệu đồng, cùng tổng ưu đãi lên đến 10% khi thanh toán sớm.

Lấy ví dụ, với căn hộ 2 phòng ngủ có giá 2,5 tỷ đồng, khách hàng chỉ cần thanh toán 250 triệu đồng là có thể sở hữu căn hộ cao cấp tại trung tâm Đông Bắc TP.HCM. Phần còn lại, ngân hàng sẽ hỗ trợ vay, hỗ trợ lãi suất đến 2 năm, ân hạn nợ gốc 3 năm. Chính sách này giúp người mua ở thực giảm áp lực tài chính, còn nhà đầu tư có thêm thời gian tận dụng dòng tiền cho thuê và đón đầu chu kỳ tăng trưởng của thị trường.

Ghi nhận thực tế, hiện tại, giá bán của Risa by La Pura vẫn đang ở mức nền thấp, chỉ bằng 1/3 so với căn hộ cùng phân khúc tại nội đô TP.HCM. Dựa trên kinh nghiệm tăng giá mạnh mẽ của các dự án lân cận dọc Xa Lộ Hà Nội, có metro số 1 (Bến Thành – Suối Tiên) đi qua tăng trung bình 70% - 150%, thậm chí gần 400% với dự án all-in-one, mặt tiền đường lớn và có metro ngang nhà, tiềm năng tăng giá của Risa by La Pura được đánh giá rất lớn, đặc biệt khi tiến độ bàn giao trùng thời điểm hạ tầng hoàn thiện và Quốc lộ 13 mở rộng toàn tuyến lên 60m, giúp kết nối đến Hàng Xanh chỉ trong 15 phút di chuyển.

Trong bối cảnh chi phí đầu vào vẫn ở mức cao, nhiều chuyên gia cho rằng, giá bất động sản khó có thể giảm trực tiếp. Thay vào đó, các chủ đầu tư linh hoạt áp dụng những hình thức "giảm giá gián tiếp" như giãn tiến độ thanh toán, chiết khấu cao hoặc hỗ trợ lãi suất, vừa giúp giữ mặt bằng giá niêm yết, vừa khiến sản phẩm trở nên dễ tiếp cận hơn với người mua.

Với người mua ở thực, việc chỉ cần vài trăm triệu đồng ban đầu để sở hữu căn hộ trị giá trên dưới 3 tỷ đồng giúp giảm rào cản tài chính đáng kể. Với nhà đầu tư, chính sách hỗ trợ lãi suất trong 2 năm và ân hạn gốc 3 năm lại "đánh trúng" tâm lý kỳ vọng sinh lời, khi bỏ vốn ít nhưng vẫn có cơ hội hưởng trọn mức tăng giá của thị trường. Về phía doanh nghiệp, ngân hàng cũng dễ dàng tham gia đồng hành nhờ tài sản đảm bảo rõ ràng, trong khi chủ đầu tư giảm gánh nặng vay trực tiếp và duy trì được dòng tiền để xoay vòng cho các kế hoạch tiếp theo.

Như vậy, giấc mơ an cư của người trẻ không còn quá xa vời nếu biết lập chiến lược tài chính rõ ràng, duy trì kỷ luật chi tiêu và tận dụng tốt sự hỗ trợ từ ngân hàng, doanh nghiệp cũng như chính sách Nhà nước. So với trước đây, bức tranh thị trường hiện nay đã thuận lợi hơn rất nhiều từ hạ tầng, pháp lý cho đến cơ chế tín dụng. Điều quan trọng là người trẻ cần bắt đầu lên kế hoạch ngay từ hôm nay, bởi có an cư mới vững vàng để lập nghiệp./.