Thích

Thích

Đáng lưu ý là lãi suất tiền gửi trung, dài hạn cũng có dấu hiệu giảm, mở đường cho lãi suất cho vay có thể giảm thêm.

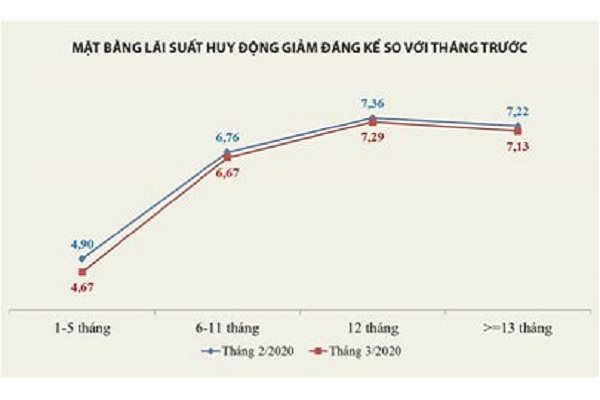

Diễn biến trên đã khiến mặt bằng lãi suất huy động bình quân của các ngân hàng tiếp tục có một đợt sụt giảm đáng kể từ sau lần điều chỉnh vào giữa tháng 11/2019. Hiện tại, lãi suất tiền gửi kỳ hạn 1 - 5 tháng bình quân của 35 ngân hàng thương mại trong nước đã giảm 23 điểm cơ bản so với tháng trước, xuống còn quanh 4,67%. Tuy nhiên, mức giảm này vẫn nhỏ hơn mức giảm mạnh đến 40 điểm cơ bản của giữa tháng 11/2019, thời điểm Ngân hàng Nhà nước (NHNN) giảm trần lãi suất tiền gửi đến 0,5 điểm phần trăm.

Thống kê cho thấy vẫn có đến 16 ngân hàng giữ lãi suất tiền gửi kịch trần 4,75% ở kỳ hạn một tháng. Nếu xét theo kỳ hạn năm tháng thì có đến 26 ngân hàng niêm yết kịch trần. Đáng lưu ý là lãi suất tiền gửi kỳ hạn 1 - 5 tháng thấp nhất hiện nay không chỉ còn thuộc về nhóm các ngân hàng thương mại gốc Nhà nước như Vietcombank, BIDV, VietinBank hay Agribank, mà một số ngân hàng thương mại cổ phần tư nhân gần đây đã bất ngờ điều chỉnh giảm khá mạnh, do tăng trưởng tín dụng suy yếu trong khi nguồn vốn đầu vào dồi dào sau khi đã tăng mạnh vốn điều lệ, phát hành trái phiếu trong thời gian qua.

Như khung lãi suất tiền gửi kỳ hạn 1 - 5 tháng của Techcombank hiện nay trải đều ở 4,35%, trong đó kỳ hạn 3 - 5 tháng thậm chí thấp hơn mức 4,7 - 4,75% của các ngân hàng có vốn nhà nước kể trên.

Tương tự lãi suất ở các kỳ hạn ngắn này của VPBank trải đều ở 4,45%, VIB là 4,6%, Sacombank 4,3 - 4,7%, Liên Việt 4,3 - 4,75%, SHB 4,35 - 4,75% và Quân đội 4,4 - 4,75%. Phần lớn trong số này có thế mạnh về cho vay tiêu dùng, nhưng với tình hình hiện nay nhu cầu vay ở phân khúc này đang chậm lại đáng kể.

Nhiều ngân hàng không chỉ điều chỉnh giảm lãi suất tiền gửi kỳ hạn dưới sáu tháng, mà còn đồng thời giảm các kỳ hạn từ sáu tháng trở lên, dù mức giảm chỉ ở mức tương đối. Cụ thể kỳ hạn 6 - 11 tháng giảm 10 điểm cơ bản, xuống còn 6,67% tính đến cuối tuần qua.

Theo đó, chênh lệch giữa hai nhóm kỳ hạn 1 - 5 tháng và 6 - 11 tháng đã mở rộng thêm 14 điểm cơ bản, từ 1,86% lên 2%. Kỳ hạn 12 tháng và từ 13 tháng trở lên cũng ghi nhận có sự điều chỉnh giảm nhẹ, tương ứng giảm 7 điểm cơ bản và 9 điểm cơ bản, xuống bình quân ở mức 7,29% và 7,13%.

Một số ngân hàng chủ động giảm luôn lãi suất tiền gửi kỳ hạn dài có thể kể đến như VietinBank, Bắc Á, GPBank, Nam Á, Xây Dựng, Đại Dương, Kiên Long... Việc được phê chuẩn tăng vốn điều lệ gần đây dường như đã giúp VietinBank tự tin đi trước một bước để giảm lãi suất các kỳ hạn dài, như kỳ hạn 12 tháng giảm mạnh 0,4 điểm phần trăm; kỳ hạn 13, 15 và 18 tháng giảm 0,2 điểm phần trăm; kỳ hạn 24 và 36 tháng giảm 0,3 điểm phần trăm.

Trong khi đó, nhóm ngân hàng bị mua 0 đồng do được miễn đáp ứng các chỉ tiêu an toàn như tỷ lệ sử dụng vốn ngắn hạn cho vay trung, dài hạn, nên không chịu áp lực trong việc huy động vốn trung, dài hạn, cũng có động thái giảm lãi suất tiền gửi ở các kỳ hạn dài. Đáng chú ý, như Ngân hàng Đại Dương giảm 0,15 điểm phần trăm, GPBank giảm 0,2 điểm phần trăm, Xây Dựng giảm 0,15 - 0,3 điểm phần trăm, đồng loạt ở tất cả các kỳ hạn từ sáu tháng trở lên.

Đây là mức giảm tương đối lớn, do từ trước đến nay các ngân hàng này thường xuyên treo lãi suất ở mức khá cao so với mặt bằng chung.

Cùng với quyết định giảm trần lãi suất tiền gửi và một loạt lãi suất điều hành, NHNN cũng đã giảm 0,5 điểm phần trăm trần lãi suất cho vay đối với các lĩnh vực ưu tiên xuống 5,5% và các ngân hàng thương mại cũng nhanh chóng điều chỉnh giảm theo quy định mới. Tuy nhiên, điều mà thị trường quan tâm là liệu lãi suất cho vay dành cho các phân khúc khách hàng khác có giảm tương ứng trong giai đoạn tới hay không?

Gần đây, NHNN đã triển khai gói hỗ trợ tín dụng 250.000 tỷ đồng để miễn giảm lãi, tái cơ cấu nợ, nhưng chỉ dành cho các lĩnh vực chịu thiệt hại bởi dịch Covid-19. Tuy nhiên, thực tế là không ít doanh nghiệp nhỏ và vừa, các hộ kinh doanh hiện nay dù không thuộc các lĩnh vực trên, cũng đang phải chật vật để xoay sở và tồn tại.

Trong khi đó, ở phân khúc khách hàng cá nhân, sự khó khăn trong thời gian tới là khó lường trước, nhất là đối với những người vay mua nhà, khi mà thu nhập có thể giảm sút là điều hiển hiện trong bối cảnh các doanh nghiệp gặp khó khăn, phá sản, tỷ lệ thất nghiệp tăng lên, khiến lãi vay ngân hàng ở những khách hàng cá nhân này trở thành một gánh nặng.

Do số lượng các ngân hàng niêm yết công khai lãi suất cho vay là không nhiều, đặc biệt mức lãi suất này biến động theo từng loại hình sản phẩm, kỳ hạn vay, đối tượng khách hàng, nên việc thống kê để đánh giá là không dễ.

Thay vào đó, quan sát mặt bằng lãi suất cơ sở, được xem là chi phí vốn của các ngân hàng để làm nền tảng cộng thêm biên độ xác định lãi suất cho vay, là có thể thực hiện được, nhất là khi phần lớn các ngân hàng hiện nay cũng niêm yết công khai mức lãi suất cơ sở này.

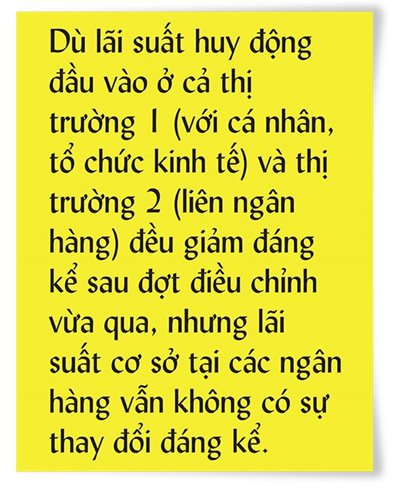

Theo đó, dù lãi suất huy động đầu vào ở cả thị trường 1 (với cá nhân, tổ chức kinh tế) và thị trường 2 (liên ngân hàng) đều giảm đáng kể sau đợt điều chỉnh vừa qua, nhưng lãi suất cơ sở tại các ngân hàng vẫn không có sự thay đổi đáng kể.

Cụ thể, mức lãi suất cơ sở bình quân của các ngân hàng thống kê được chỉ giảm nhẹ 2 điểm cơ bản so với tháng trước.

Trong đó, một số ngân hàng hiện đang lấy lãi suất cơ sở bằng với lãi suất tiền gửi tiết kiệm kỳ hạn 12 tháng hoặc 13 tháng, nên nếu giảm lãi suất tiền gửi ở các kỳ hạn này đồng nghĩa với lãi suất cơ sở sẽ giảm theo.

Dù vậy, mặt bằng lãi suất cho vay thời gian tới được kỳ vọng sẽ tiếp tục đi xuống, khi mà chi phí vốn của các ngân hàng sẽ chứng kiến xu hướng giảm rõ rệt hơn nhờ hiệu ứng của đợt điều chỉnh lãi suất tiền gửi vừa qua bắt đầu được phản ánh và có tác dụng, cùng với việc các ngân hàng cũng sẽ có thêm động lực giảm lãi suất tiền gửi kỳ hạn dài hơn.

Lý do là vì với mức chênh lệch lãi suất tiền gửi kỳ hạn ngắn và kỳ hạn dài hiện đang mở rộng quá mức, trong khi dòng vốn đang có xu hướng tập trung vào ngân hàng như là nơi trú ẩn an toàn trong bối cảnh rủi ro hiện nay, thì các khách hàng có thể lựa chọn gửi các kỳ hạn dài để được lợi hơn về lãi suất.

Theo đó, xu hướng trên có thể khiến các ngân hàng phải thu hẹp mức chênh lệch kể trên để tối ưu hóa chi phí vốn đầu vào, nhất là khi nguồn vốn trung, dài hạn của nhiều ngân hàng hiện vẫn rất dồi dào nhờ tăng mạnh vốn điều lệ, cũng như phát hành trái phiếu, chứng chỉ tiền gửi dài hạn trong suốt thời gian qua.

Ngoài ra, không loại trừ khả năng để hỗ trợ nền kinh tế nói chung và hệ thống ngân hàng nói riêng, nhằm hy sinh lợi nhuận để hỗ trợ các doanh nghiệp, nhà điều hành có thể hoãn lại việc giảm tỷ lệ sử dụng vốn ngắn hạn cho vay trung, dài hạn xuống 37%, mà theo quy định sẽ thực hiện từ đầu tháng 10 năm nay. Nếu quyết sách này được thông qua, các ngân hàng cũng dỡ bỏ bớt gánh nặng phải tăng cường nguồn tiền gửi trung, dài hạn.