Thích

Thích

Kinh tế vĩ mô 8 tháng đầu năm có nhiều điểm sáng, vốn ngoại tăng 8,2%

Theo số liệu mới công bố ngày 29/8 từ Tổng cục Thống kê, tình hình kinh tế - xã hội tháng 8 và 8 tháng đầu năm 2023 cho thấy nhiều điểm tích cực, cụ thể:

Chỉ số sản xuất toàn ngành công nghiệp (IIP) tháng 8/2023 ước tính tăng 2,9% so với tháng trước và tăng 2,6% so với cùng kỳ năm trước. IIP 8 tháng năm 2023 so với cùng kỳ năm trước tăng ở 49 địa phương và giảm ở 14 địa phương trên cả nước.

Trong 8 tháng đầu năm 2023, vốn đầu tư thực hiện từ nguồn ngân sách Nhà nước ước đạt 352,1 nghìn tỷ đồng, bằng 49,4% kế hoạch năm và tăng 23,1% so với cùng kỳ năm trước (cùng kỳ năm 2022 bằng 47,6% và tăng 17,1%). Tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng theo giá hiện hành ước đạt 4.043,9 nghìn tỷ đồng, tăng 10% so với cùng kỳ năm trước, nếu loại trừ yếu tố giá tăng 7,7%.

So với tháng 7, tháng 8 ghi nhận mức tăng nhẹ của tổng kim ngạch xuất, nhập khẩu hàng hóa. Theo đó, kim ngạch xuất khẩu hàng hóa tháng 8 ước đạt 32,37 tỷ USD, tăng 7,7% so với tháng trước; kim ngạch nhập khẩu đạt 28,55 tỷ USD, tăng 5,7% so với tháng trước. Tổng kim ngạch xuất, nhập khẩu đạt 60,92 tỷ USD, tăng 6,7% so với tháng trước.

Khách quốc tế đến Việt Nam tháng 8/2023 đạt 1,2 triệu lượt người, tăng 17,2% so với tháng trước và gấp 2,5 lần cùng kỳ năm trước. Tính chung 8 tháng năm 2023, khách quốc tế đến nước ta đạt hơn 7,8 triệu lượt người, gấp 5,4 lần cùng kỳ năm trước.

Điểm sáng đáng chú ý của kinh tế vĩ mô 8 tháng đầu năm nay đến từ khu vực FDI. Theo Cục Đầu tư Nước ngoài (Bộ Kế hoạch và Đầu tư), tính đến ngày 20/8/2023, tổng vốn đăng ký cấp mới, điều chỉnh và góp vốn mua cổ phần, mua phần vốn góp của nhà đầu tư nước ngoài đạt gần 18,15 tỷ USD, tăng 8,2% so với cùng kỳ, tăng 3,7 điểm phần trăm so với 7 tháng đầu năm.

Ước tính các dự án FDI đã giải ngân được khoảng 13,1 tỷ USD, bằng 72,2% so với tổng vốn FDI đăng ký, tăng 1,3% so với cùng kỳ năm 2022 và tăng 0,5 điểm phần trăm so với 7 tháng đầu năm.

Vốn đầu tư đăng ký mới và hoạt động góp vốn mua cổ phần của nhà đầu tư nước ngoài duy trì xu hướng tăng, trong khi vốn đầu tư điều chỉnh giảm mạnh so với cùng kỳ. Cụ thể, trong 8 tháng có 1.924 dự án mới được cấp giấy chứng nhận đăng ký đầu tư với vốn đăng ký đầu tư mới đạt hơn 8,8 tỷ USD, tăng 69,5% về số dự án và tăng 39,7% về số vốn so cùng kỳ. Trong khi đó, có 830 lượt dự án đăng ký điều chỉnh vốn với tổng vốn đầu tư tăng thêm đạt hơn 4,5 tỷ USD, giảm 39,7% về số vốn nhưng tăng 22,8% về số lượt dự án.

Về lĩnh vực, ngành kinh doanh bất động sản đứng thứ hai về thu hút vốn FDI, với tổng vốn đầu tư hơn 1,76 tỷ USD, chiếm hơn 9,7% tổng vốn đầu tư đăng ký, chỉ đứng sau ngành công nghiệp chế biến, chế tạo với 13 tỷ USD tổng vốn đầu tư. Ngành tài chính ngân hàng xếp thứ 3 về tổng vốn đầu tư FDI đăng ký với 1,54 tỷ USD, gấp gần 63,7 lần so với cùng kỳ. Theo sau là ngành khoa học công nghệ và những ngành khác.

Xét về tổng vốn đầu tư, Hà Nội là địa phương dẫn đầu về thu hút FDI với 2,34 tỷ USD, chiếm 12,9% tổng vốn đầu tư đăng ký và tăng gấp 2,89 lần so với cùng kỳ năm 2022. Hải Phòng xếp thứ 2 với tổng vốn đầu tư đăng ký hơn 2,08 tỷ USD, chiếm gần 11,5% tổng vốn đầu tư cả nước, tăng 72,2% so với cùng kỳ. Tiếp theo lần lượt là TP. Hồ Chí Minh, Bắc Giang, Bình Dương,…

Trong 100 quốc gia và vùng lãnh thổ có đầu tư tại Việt Nam, Singapore dẫn đầu với tổng vốn đầu tư đạt 3,83 tỷ USD, sau đó đến Trung Quốc với 2,69 tỷ USD, tăng 90,8% so với cùng kỳ. Nhật Bản đứng thứ ba với 2,58 tỷ USD đầu tư vào Việt Nam, tăng 73,1% so với cùng kỳ, tiếp sau là Hàn Quốc, Hồng Kông, Đài Loan,...

Nguy cơ suy thoái từ bên ngoài vẫn bủa vây

Các chuyên gia cũng nhận định, dù kinh tế vĩ mô và lạm phát của Việt Nam vẫn được kiểm soát trong bối cảnh kinh tế thế giới lao dốc, nhưng là một nền kinh tế có độ mở cao, Việt Nam vẫn sẽ không hoàn toàn thoát khỏi những ảnh hưởng tiêu cực từ bên ngoài. Trong khi đó, những dự báo không mấy sáng sủa về kinh tế thế giới năm 2023 và năm 2024 đã được đưa ra.

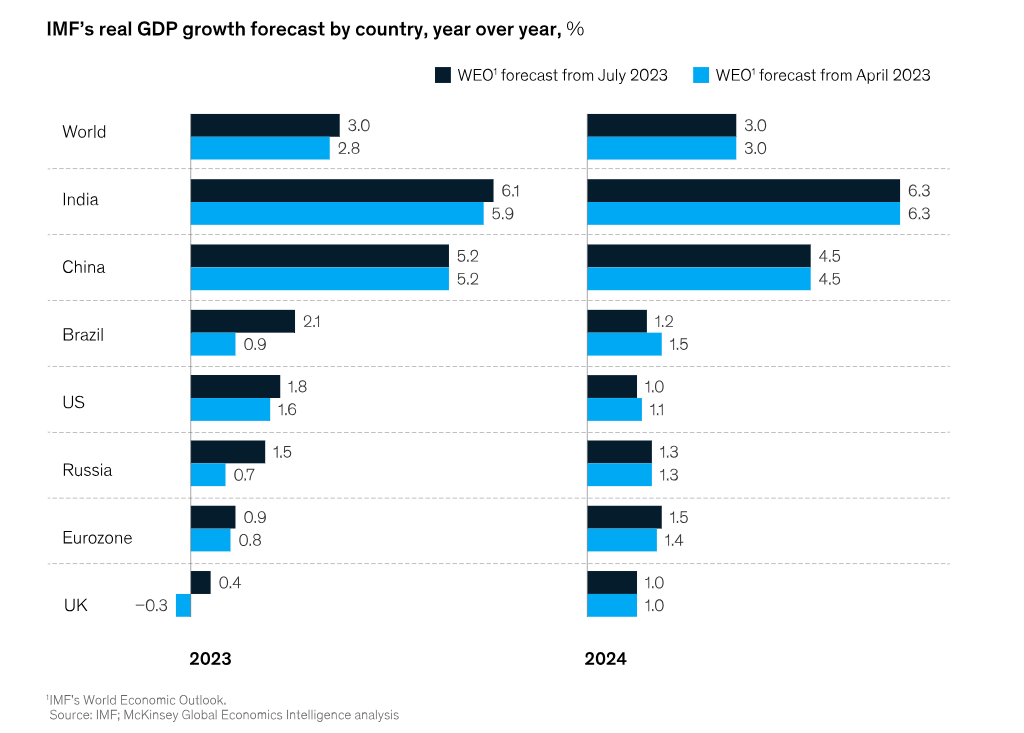

Báo cáo “July’s World Economic Update Outlook” (WEO) (Tạm dịch: Cập nhật Triển vọng Kinh tế thế giới tháng 7) của Quỹ Tiền tệ quốc tế (IMF) đưa ra dự báo tăng trưởng toàn cầu sẽ giảm từ mức 3,5% vào năm 2022 xuống còn 3,0% vào năm 2023 và 2024. IMF cũng dự đoán lạm phát toàn cầu sẽ giảm từ 8,7% vào năm 2022 xuống còn 6,8% vào năm 2023 và 5,2% vào năm 2024.

Báo cáo của IMF cũng dự đoán mức tăng trưởng sẽ tiếp tục trên đà giảm hoặc tăng trưởng khiêm tốn tại các nền kinh tế lớn và đang phát triển. Cụ thể, tại Hoa Kỳ, tăng trưởng được dự báo sẽ giảm từ 2,1% vào năm 2022 xuống còn 1,8% vào năm 2023, sau đó giảm tiếp còn 1,80% vào năm 2023. Khu vực đồng Euro được dự báo sẽ giảm mạnh từ 3,5% vào năm 2022 còn 0,9% vào năm 2023 sau đó tăng lên 1,5% vào năm 2024. Khu vực các quốc gia châu Á đang phát triển sẽ đạt mức tăng trưởng 5,3% vào năm 2023, sau đó giảm xuống 5,0% vào năm 2024.

Theo phân tích của McKinsey, các ngân hàng trung ương vẫn duy trì chính sách thắt chặt tiền tệ để kiểm soát lạm phát. Ngày 26/7, Cục Dự trữ Liên bang Hoa Kỳ (FED) đã tăng lãi suất lần thứ 11 kể từ tháng 3/2022, đạt phạm vi mục tiêu là 5,25% - 5,5%, đưa lãi suất quỹ đạt mức cao nhất trong hơn 22 năm. Ngày 27/7, Ngân hàng Trung ương châu Âu (ECB) cũng nâng lãi suất tiền gửi thêm 0,25 điểm phần trăm, đạt 3,75% - mức cao nhất trong 23 năm qua. Ngày 3/8, Ngân hàng Trung ương Anh (BoE) cũng đã nâng lãi suất chủ chốt lên 5,25% - mức cao nhất trong vòng 15 năm nhằm kiềm chế lạm phát. Sự siết chặt của các ngân hàng sẽ hạn chế hoạt động của nhà đầu tư nước ngoài và khiến tâm lý cẩn trọng, lo ngại rủi ro lan rộng.

Ngoài ra, nền kinh tế thế giới cũng đứng trước nhiều nguy cơ từ sự suy thoái của kinh tế Trung Quốc. Tháng 6/2023, tỷ lệ thanh niên thất nghiệp của nước này tăng lên mức cao kỷ lục - 20%. Sản xuất công nghiệp tăng 3,7% trong tháng 7 năm 2023 so với cùng kỳ năm trước, chậm hơn mức tăng trưởng 4,4% được ghi nhận vào tháng 6. Doanh số bán lẻ tháng 7/2023 chậm lại, tăng 2,35 so với cùng kỳ, đồng thời nhu cầu tiêu dùng suy yếu cũng đẩy giá tiêu dùng vào vùng giảm phát (giá tiêu dùng giảm 0,3% so với cùng kỳ năm ngoái).

Các nhà phân tích từ Euromonitor International nhận định giảm phát ở Trung Quốc thực sự là một mối lo ngại. Khi kỳ vọng giá giảm ngày càng tăng, các công ty sẽ trì hoãn đầu tư, sản xuất và người tiêu dùng sẽ chi tiêu ít đi do thu nhập giảm. Điều này sẽ làm giảm nhu cầu trong nước và ảnh hưởng đến tăng trưởng kinh tế.

Trong trường hợp của Trung Quốc, giảm phát có thể làm trầm trọng thêm gánh nặng nợ nần của nước này, khi giá trị thực của các khoản nợ tăng lên trong bối cảnh giá cả giảm. Kết quả là, nhà nước và doanh nghiệp sẽ phải phân bổ nguồn tài chính lớn hơn để trả nợ, để lại ít nguồn lực hơn cho chi tiêu và đầu tư. Theo Ngân hàng Thanh toán Quốc tế, tổng gánh nặng nợ của Trung Quốc (nợ tư nhân và nợ công) đã cao và đạt gần gấp ba lần GDP trong nước vào năm 2022, cao hơn mức nợ của Mỹ.

Là nền kinh tế lớn thứ hai thế giới, sự suy giảm của Trung Quốc đã tác động trực tiếp đến hiệu quả xuất nhập khẩu của nhiều quốc gia cũng như gây ra những lo ngại suy thoái trầm trọng hơn trong thời gian tới. Theo tờ TIME, châu Phi và châu Á bị ảnh hưởng nặng nề nhất, với giá trị nhập khẩu giảm hơn 14% trong 7 tháng đầu năm nay. Nhật Bản báo cáo xuất khẩu giảm lần đầu tiên trong hơn hai năm vào tháng 7 sau khi Trung Quốc cắt giảm mua ô tô và chip. Các thống đốc ngân hàng trung ương Hàn Quốc và Thái Lan tuần trước cho rằng sự phục hồi yếu kém của Trung Quốc đã khiến họ hạ dự báo tăng trưởng.

Có thể thấy, trong “màn đêm” của kinh tế thế giới, việc nỗ lực duy trì đà tăng trưởng ổn định của kinh tế vĩ mô và kiểm soát lạm phát trong nước dường như đã là một bài toán rất khó khăn. Với động lực tăng trưởng đến từ vốn FDI và năng lực sản xuất trong nước đang dần được cải thiện, những kỳ vọng về sự phục hồi kinh tế vẫn được đặt ra, cho dù chặng đường còn dài và nhiều thử thách./.