Thích

Thích

Sau nhiều quý liên tiếp, thị trường bất động sản Việt Nam không còn vận động theo một quỹ đạo chung. Trong khi phân khúc nhà ở bắt đầu chịu sức ép rõ rệt từ mặt bằng giá cao và chi phí vốn gia tăng, những lĩnh vực gắn với nền kinh tế thực như du lịch và sản xuất lại nổi lên như lực đỡ mới của thị trường.

Đây là điểm đáng chú ý nhất trong Báo cáo thị trường quý II/2026 vừa được Knight Frank Việt Nam công bố.

Theo đơn vị tư vấn này, sự phân hóa giữa các phân khúc ngày càng rõ nét. Văn phòng cho thuê và căn hộ đều chịu áp lực từ xu hướng kiểm soát chi phí của doanh nghiệp cũng như khả năng chi trả của người mua nhà. Ngược lại, khách sạn hưởng lợi từ làn sóng phục hồi của du lịch quốc tế, còn bất động sản công nghiệp tiếp tục duy trì sức chống chịu nhờ dòng vốn đầu tư vào lĩnh vực sản xuất và logistics.

Nhà ở bắt đầu chậm nhịp

Nếu giai đoạn 2024-2025 được xem là thời kỳ tăng trưởng mạnh của thị trường căn hộ thì sang quý II/2026, Knight Frank cho rằng thị trường đang bước vào giai đoạn điều chỉnh. Điểm nghẽn lớn nhất không nằm ở nguồn cung mà ở khả năng chi trả.

Giá bán sơ cấp tiếp tục neo ở mức cao, trong khi lãi suất vay mua nhà tăng khiến nhiều người mua phải cân nhắc kỹ hơn trước khi xuống tiền. Điều này khiến sức hấp thụ giảm, đặc biệt ở nhóm sản phẩm cao cấp.

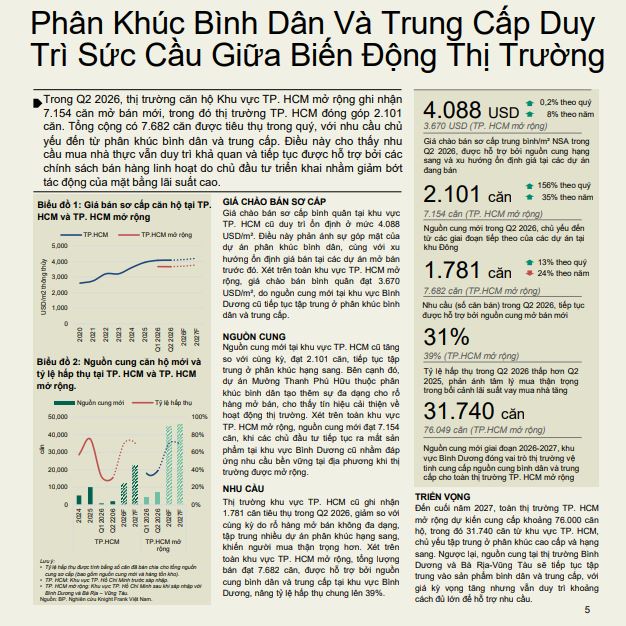

Phân khúc nhà ở bình dân và trung cấp hiện đang duy trì sức cầu giữa biến động của thị trường. Nguồn: Knight Frank

Tại TP. HCM, giá bán sơ cấp trung bình duy trì ở mức 4.088 USD/m2. Nguồn cung mới đạt 2.101 căn, nhưng tốc độ bán hàng chậm hơn cùng kỳ năm trước do phần lớn sản phẩm thuộc phân khúc cao cấp và hạng sang. Những dự án có mức giá phù hợp vẫn duy trì giao dịch nhờ chính sách bán hàng linh hoạt từ chủ đầu tư.

Ở Hà Nội, thị trường cũng cho thấy dấu hiệu hạ nhiệt sau chu kỳ tăng giá mạnh. Giá bán sơ cấp đạt 4.356 USD/m2, tăng 33% so với cùng kỳ năm trước, song tỷ lệ hấp thụ giảm còn 48%. Theo Knight Frank, người mua hiện không còn chạy theo tâm lý sở hữu bằng mọi giá mà chuyển sang lựa chọn kỹ hơn, ưu tiên những dự án cân bằng giữa giá bán, chất lượng và khả năng tài chính.

Ông Sơn Hoàng - Phó Giám đốc Nghiên cứu và Tư vấn Knight Frank Việt Nam cho rằng nhu cầu ở thực vẫn hiện hữu và tiếp tục được hỗ trợ bởi các chính sách bán hàng linh hoạt. Tuy nhiên, về dài hạn, thị trường cần một khuôn khổ chính sách ổn định cùng chiến lược quy hoạch đồng bộ để cải thiện khả năng tiếp cận nhà ở.

Văn phòng vẫn chịu sức ép từ bài toán chi phí

Không chỉ thị trường nhà ở, phân khúc văn phòng cũng đang chịu ảnh hưởng từ xu hướng thắt chặt chi tiêu của doanh nghiệp.

Theo Knight Frank, thay vì mở rộng diện tích hoặc chuyển địa điểm, nhiều doanh nghiệp lựa chọn gia hạn hợp đồng hiện hữu nhằm kiểm soát chi phí vận hành. Những quyết định thuê mới cũng mất nhiều thời gian hơn khi môi trường kinh doanh còn tiềm ẩn nhiều bất định.

Xu hướng chuyển sang các tòa nhà chất lượng cao với chính sách thuê linh hoạt vẫn tiếp diễn, đồng thời quá trình dịch chuyển khỏi khu vực trung tâm ngày càng rõ hơn.

Phân khúc văn phòng cũng đang chịu ảnh hưởng từ xu hướng thắt chặt chi tiêu của doanh nghiệp. Ảnh: Internet

Tại TP. HCM, giá thuê văn phòng hạng A đạt 59 USD/m2/tháng, giảm 3% so với cùng kỳ năm trước; văn phòng hạng B đạt khoảng 33 USD/m2/tháng. Tỷ lệ lấp đầy duy trì ở mức 87,4%, chủ yếu nhờ dòng dịch chuyển sang các dự án chất lượng cao.

Trong khi đó, Hà Nội chịu áp lực lớn hơn từ nguồn cung mới. Giá thuê văn phòng hạng A giảm xuống còn 34 USD/m2/tháng, còn hạng B duy trì quanh 20 USD/m2/tháng. Việc dự án IFC Hanoi đưa thêm gần 60.000m2 diện tích văn phòng hạng A ra thị trường khiến mức độ cạnh tranh gia tăng, dù nhu cầu vẫn tập trung ở các doanh nghiệp công nghệ, CNTT, tài chính, ngân hàng và bảo hiểm.

Knight Frank dự báo trong bối cảnh nguồn cung tiếp tục mở rộng, thị trường văn phòng nhiều khả năng vẫn nghiêng về phía khách thuê cho đến đầu năm 2027.

Du lịch trở thành lực đỡ rõ nét nhất

Trái ngược với nhà ở và văn phòng, khách sạn là phân khúc ghi nhận diễn biến tích cực nhất trong quý II.

Theo Knight Frank, sự phục hồi của khách quốc tế cùng nhu cầu tổ chức hội nghị, hội thảo và sự kiện (MICE) đang tạo lực kéo mạnh cho phân khúc khách sạn cao cấp.

Tại TP. HCM, công suất phòng khách sạn 5 sao đạt 74% trong nửa đầu năm 2026, tăng 4 điểm phần trăm so với cùng kỳ năm trước. Giá phòng bình quân đạt 154 USD/phòng/đêm. Thành phố đón hơn 6,4 triệu lượt khách quốc tế, với động lực đến từ thị trường ASEAN, Trung Đông và nhóm khách MICE.

Ở Hà Nội, công suất phòng đạt 73%, trong khi giá phòng bình quân khoảng 142 USD/phòng/đêm. Lượng khách quốc tế đạt 4,6 triệu lượt trong sáu tháng đầu năm. Dự kiến đến cuối năm, thị trường sẽ bổ sung thêm khoảng 720 phòng khách sạn 5 sao, chủ yếu hưởng lợi từ quá trình mở rộng hạ tầng giao thông và sự phát triển của khu vực Tây Hồ Tây.

Theo Knight Frank, môi trường chính trị ổn định, chính sách thị thực ngày càng cởi mở cùng đà tăng của ngành du lịch đang tạo nền tảng tích cực cho phân khúc khách sạn trong trung và dài hạn.

Sản xuất tiếp tục nâng đỡ bất động sản công nghiệp

Nếu du lịch là động lực của phân khúc khách sạn thì sản xuất vẫn là nền tảng của bất động sản công nghiệp.

Bất chấp những biến động của kinh tế toàn cầu, Knight Frank cho biết Việt Nam vẫn được đánh giá là điểm đến hấp dẫn đối với các nhà đầu tư sản xuất nhờ chiến lược đa dạng hóa chuỗi cung ứng và xu hướng "China Plus One".

Việt Nam vẫn được đánh giá là điểm đến hấp dẫn đối với các nhà đầu tư sản xuất nhờ chiến lược đa dạng hóa chuỗi cung ứng và xu hướng "China Plus One". Ảnh minh họa

Tại miền Nam, giá thuê đất công nghiệp tăng lên 177 USD/m2/kỳ thuê, tỷ lệ lấp đầy đạt 89,8%. Long An cùng các khu vực cửa ngõ logistics tiếp tục là tâm điểm thu hút doanh nghiệp. Phân khúc nhà xưởng và nhà kho xây sẵn duy trì tỷ lệ lấp đầy trên 90%, trong khi các dự án chất lượng cao ghi nhận mức tăng giá thuê từ 5-15%.

Ở miền Bắc, giá thuê đất công nghiệp đạt 140 USD/m2/kỳ thuê. Thị trường ghi nhận hơn 200.000m2 diện tích nhà kho xây sẵn được hấp thụ, chủ yếu nhờ sự mở rộng của các doanh nghiệp điện tử và công nghệ cao.

Theo Knight Frank, chính dòng vốn sản xuất cùng nhu cầu phát triển logistics hiện đại đang giúp bất động sản công nghiệp duy trì sức chống chịu tốt hơn nhiều phân khúc khác.

Thị trường đang đổi vai

Điều đáng chú ý nhất trong báo cáo quý II của Knight Frank có lẽ không nằm ở việc giá thuê văn phòng giảm bao nhiêu hay căn hộ bán chậm ra sao. Quan trọng hơn, báo cáo cho thấy động lực của thị trường bất động sản Việt Nam đang có sự dịch chuyển rõ rệt.

Trong khi phân khúc nhà ở chịu áp lực từ khả năng chi trả và chi phí vốn, những lĩnh vực gắn với dòng khách du lịch, hoạt động sản xuất và logistics lại tiếp tục mở rộng. Điều này khiến bức tranh bất động sản không còn tăng hay giảm đồng loạt như trước, mà ngày càng phân hóa theo sức khỏe của từng ngành kinh tế.

Ở góc nhìn đó, quý II/2026 có thể được xem là thời điểm thị trường bắt đầu bước sang một chu kỳ mới, nơi du lịch và sản xuất đang nổi lên như hai lực đỡ quan trọng nhất, trong khi nhà ở và văn phòng cần thêm thời gian để lấy lại nhịp tăng trưởng.