Thích

Thích

Vượt khó khăn, các doanh nghiệp ngành thép báo lãi lớn trong quý I/2024

Ngày 11/4/2024, Công ty CP Tập đoàn Hòa Phát (HPG) tổ chức Đại hội đồng cổ đông thường niên năm 2024. Đại hội đã thông qua mục tiêu kinh doanh 2024 là 140.000 tỷ đồng và 10.000 tỷ lợi nhuận sau thuế.

Theo báo cáo tình hình kinh doanh quý I/2024, tập đoàn Hòa Phát đạt 31.093 tỷ đồng doanh thu, tăng 4.227 tỷ đồng, tương ứng tăng 16% so với quý I/2023 (26.865 tỷ đồng).

Lợi nhuận sau thuế hợp nhất là 2.869 tỷ đồng, tăng 2.486 tỷ đồng so với quý I/2023. Trong đó, nhóm thép chiếm tỷ trọng lớn nhất với đóng góp lần lượt 93% và 85% cho doanh thu lợi nhuận sau thuế hợp nhất của tập đoàn.

Trong quý I/2024, Tập đoàn Hòa Phát đã sản xuất 2,1 triệu tấn thép thô, tăng 70% so với cùng kỳ 2023. Sản lượng bán hàng thép xây dựng, phôi thép và HRC đạt 1,85 triệu tấn, tăng 34% so với quý I/2023. Quý đầu năm, thép xây dựng, thép chất lượng cao của Hòa Phát đạt sản lượng 956.000 tấn, tăng 10%. Thép cuộn cán nóng đạt 805.000 tấn, tăng 67% so với 3 tháng đầu năm ngoái.

Lợi nhuận sau thuế hợp nhất quý I/2024 của HPG là 2.869 tỷ đồng, tăng 2.486 tỷ đồng so với quý I/2023.

So với quý trước liền kề, tuy doanh thu quý này giảm xuống do ảnh hưởng từ sản lượng thép xây dựng nhưng mức độ giảm của doanh thu và giá vốn hàng bán được cho là khá tương đồng. Biên lợi nhuận của tập đoàn vẫn đang ghi nhận xu hướng tích cực với biên EBITDA tăng từ 17% lên 19%. Biên thuần và biên gộp tăng nhẹ từ 8,5% lên 9,2% và từ 12,8% lên 13,4%.

HPG cũng cho biết, sau khi dự án Dung Quất 2 hoàn thành vào năm 2025, doanh thu của Hòa Phát có thể lên đến 200.000 tỷ đồng và tỷ trọng doanh thu của mảng thép sẽ chiếm 95% tổng doanh thu của Tập đoàn, tăng lên từ mức 85-90% những năm qua. Đồng thời, dự kiến tổng năng lực sản xuất HRC của Hòa Phát tăng lên 8,6 triệu tấn/năm.

Trước đó, năm 2023, Hòa Phát ghi nhận 120.355 tỷ đồng doanh thu và 6.800 tỷ đồng lợi nhuận, giảm lần lượt 16% và 19% so với năm 2022. Lợi nhuận năm 2023 đạt 85% kế hoạch và giảm so với cùng kỳ 2022, chủ yếu do lĩnh vực kinh doanh thép giảm 22% lợi nhuận so với cùng kỳ.

Trong 3 tháng đầu năm 2024, nhiều doanh nghiệp hàng đầu của ngành thép tại Việt Nam cũng ghi nhận kết quả kinh doanh tích cực. CTCP Đầu tư Thương mại SMC (mã chứng khoán: SMC) - đơn vị chuyên phân phối, hoạt động gia công và sản xuất kinh doanh thép mới đây đã công bố BCTC hợp nhất quý I/2024.

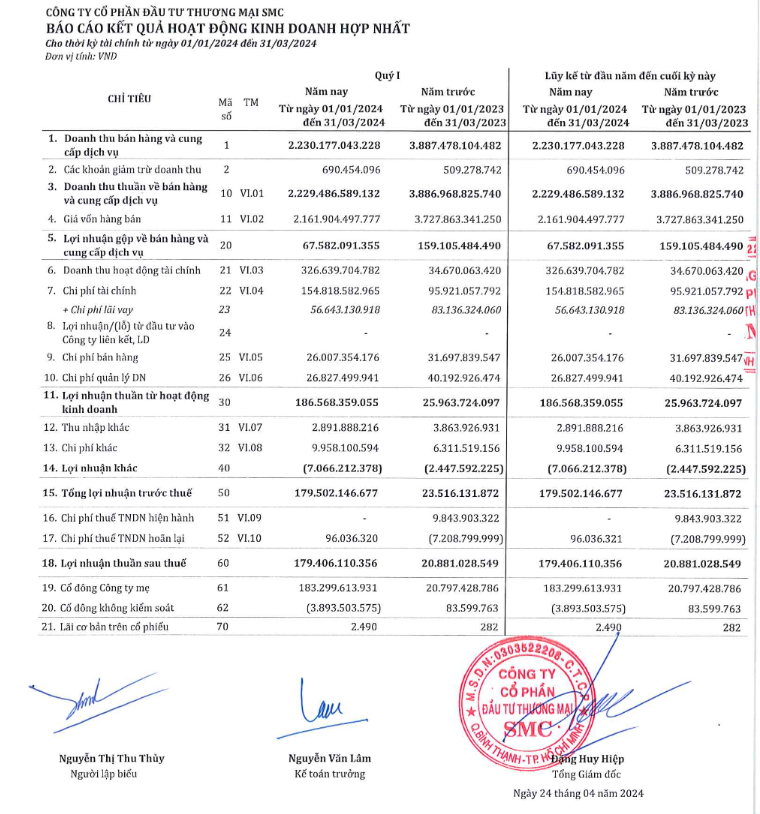

Lợi nhuận thuần từ hoạt động kinh doanh đạt mức 186,5 tỷ đồng, tăng hơn gấp 7 lần so với kết quả quý I/2023. Tổng lợi nhuận trước thuế cũng tăng 155,9 tỷ đồng so với cùng kỳ năm 2023, ghi nhận mức 179,5 tỷ đồng.

Bên cạnh đó, SMC bất ngờ ghi nhận đột biến doanh thu tài chính với 326,6 tỷ đồng - gấp 9,4 lần so với cùng kỳ, trong đó thu nhập từ chuyển nhượng chứng khoán, cổ tức được chia chiếm 94,8% tương đương 309,7 tỷ đồng; lợi nhuận thuần sau thuế gấp 8,5 lần so với cùng kỳ, đạt 179,4 tỷ đồng.

Báo cáo kết quả hoạt động kinh doanh hợp nhất quý I/2024 của Công ty cổ phần Đầu tư Thương mại SMC.

Tuy nhiên, doanh thu thuần bán hàng và cung cấp dịch vụ là 2.229 tỷ đồng, giảm hơn 1.657 tỷ đồng so với quý I/2023, tương ứng giảm 42,64%. Giá trị hàng tồn kho tăng từ 841,3 tỷ đồng lên 956,6 tỷ đồng chỉ trong 3 tháng đầu năm 2024. Vốn chủ sở hữu tăng 179,4 tỷ đồng, từ 797,7 tỷ đồng vào ngày 1/1/2024 lên mức 977,1 tỷ đồng vào ngày 31/3/2024.

Sáng 27/4, cuộc họp Đại hội đồng cổ đông thường niên năm 2024 của Công ty Cổ phần đầu tư Thương mại SMC đã diễn ra. Năm nay, SMC đặt mục tiêu tổng sản lượng tiêu thụ lên đến 900.000 tấn, với doanh thu bán hàng thu về là 13.500 tỷ đồng, lợi nhuận sau thuế đạt 80 tỷ đồng.

Được biết năm 2023, thép SMC báo lỗ cả năm hơn 879 tỷ đồng, đây cũng là năm có mức lỗ cao nhất kể từ khi hoạt động của doanh nghiệp này. Trong quý I/2024, SMC đã bán toàn bộ hơn 13,1 triệu cổ phiếu NKG của CTCP Thép Nam Kim từ ngày 5/2 - 4/3, thu về khoảng 330 tỷ đồng. Công ty lãi khoảng 228 tỷ đồng từ thoái vốn Nam Kim (+255%).

Một doanh nghiệp lớn khác của ngành thép là Công ty cổ phần Thép Nam Kim (mã HOSE: NKG) cũng vừa công bố lãi ròng lên đến 150 tỷ chỉ trong quý I/2024. Tại buổi họp ĐHĐCĐ thường niên năm 2024, ông Hồ Minh Quang - Chủ tịch NKG cho biết, năm 2024, NKG đặt mục tiêu doanh thu là 21.000 tỷ đồng và lãi trước thuế 420 tỷ, tăng lần lượt 13% và 137% so với năm 2023. Sản lượng tiêu thụ kỳ vọng ở mức 1 triệu tấn.

Báo cáo tình hình sản xuất kinh doanh riêng quý I/2024, ban lãnh đạo NKG tiết lộ doanh thu đạt 5.300 tỷ đồng, lãi trước thuế 188 tỷ đồng và lãi sau thuế 150 tỷ đồng. Sản lượng tiêu thụ đạt 254.000 tấn.

Đặc biệt, Thép Nam Kim dự kiến trình phương án chào bán tối đa 131,6 triệu cổ phiếu cho cổ đông hiện hữu với giá bán 12.000 đồng/cổ phiếu. Nếu chào bán thành công, Nam Kim dự kiến thu về 1.580 tỷ đồng và sẽ góp vốn vào Công ty TNHH Tôn Nam Kim Phú Mỹ để đầu tư dự án Nhà máy Thép Tấm lợp Nam Kim Phú Mỹ ở tỉnh Bà Rịa - Vũng Tàu. Nhà máy dự kiến đi vào hoạt động từ quý IV/2025 hoặc quý I/2026. Công suất sẽ tăng dần và đạt 100% vào năm 2027, tăng từ 1 triệu tấn/năm lên 1,6 triệu tấn/năm.

Trước đó, năm 2023, sản lượng tiêu thụ tôn mạ và ống thép của Tôn Nam Kim lần lượt đạt 722.516 tấn (+2% so với cùng kỳ) và 138.712 tấn (-18% so với cùng kỳ). Về kết quả kinh doanh, bức tranh tổng thể của Tôn Nam Kim đã cải thiện rất nhiều dù tổng doanh thu thuần toàn đạt 18.595 tỷ đồng, giảm 19,4% so với năm 2022, chủ yếu đến từ doanh thu sụt giảm của mảng ống thép và giá tôn mạ.

Mới đây, Công ty cổ phần Gang thép Thái Nguyên (TISCO, mã TIS) cũng ghi nhận lợi nhuận sau thuế thu nhập doanh nghiệp của quý I/2024 tăng trưởng dương 5,96 tỷ đồng, trong khi đó quý I/2023 là âm 18,9 tỷ đồng. Đây là quý thứ hai liên tiếp công ty có lãi trở lại, sau chuỗi 5 quý thua lỗ liên tiếp.

Trong kỳ, doanh thu tài chính tăng, trong khi chi phí giảm và chi phí bán hàng cũng giảm nhẹ. Riêng chi phí quản lý doanh nghiệp gấp 2,5 lần so với cùng kỳ, ở mức 55 tỷ đồng, do không có khoản hoàn nhập dự phòng như quý I/2023.

Doanh thu thuần về bán hàng và cung cấp dịch vụ là 2.182 tỷ đồng, giảm 262,7 tỷ đồng so với cùng kỳ năm 2023. Tuy nhiên, sau khi trừ đi giá vốn hàng bán, lợi nhuận gộp vẫn cao gấp 1,89 lần so với quý I/2023.

Trong 3 tháng đầu năm 2024, TISCO đưa giá trị hàng tồn kho từ 1.417 tỷ đồng lên 2.092 tỷ đồng, tương ứng tăng 47,6%. Nợ phải trả tăng từ 8.544 tỷ đồng lên 9.227 tỷ đồng, trong đó, nợ ngắn hạn chiếm 71,9% (6.639 tỷ đồng), nợ dài hạn chiếm gần 28,1% (2.588 tỷ đồng).

Trong năm 2024, Tisco đặt mục tiêu tổng doanh thu gần 13.000 tỷ đồng và lợi nhuận trước thuế 15 tỷ đồng. Với khoản lãi trước thuế 7 tỷ đồng trong 3 tháng đầu năm, Tisco đã thực hiện được 50% kế hoạch lãi trước thuế năm 2024.

Triển vọng tươi sáng của ngành thép năm 2024?

Năm 2023 được đánh giá là một năm đầy khó khăn đối với ngành thép, nhiều doanh nghiệp "căng mình" chống lỗ, kéo doanh thu.

Sang năm 2024, giới phân tích kỳ vọng xu hướng phục hồi của thị trường thép sẽ tiếp diễn, nhưng tốc độ có thể chậm do các khó khăn của thị trường bất động sản chưa được tháo gỡ triệt để. Trên thực tế, bên cạnh các doanh nghiệp ghi nhận mức lãi lớn, vẫn còn rất nhiều doanh nghiệp khác “đau đầu” tìm cách cứu mình khỏi cơn lao dốc thua lỗ nặng.

Mới đây, tại cuộc họp ĐHĐCĐ năm 2024, ban lãnh đạo tập đoàn Hòa Phát nhận định, nền kinh tế Việt Nam và thế giới vẫn còn nhiều ẩn số, tín hiệu phục hồi chưa rõ nét, biến động về tỷ giá, lãi suất cùng các yếu tố khác trên thị trường thế giới. Trên cơ sở đó, Hòa Phát theo dõi sát diễn biến thị trường để điều hành sản xuất kinh doanh cho phù hợp.

Về phía HĐQT Thép Nam Kim, NKG nhận định ngành thép tiếp tục hồi phục nhưng mức tăng vẫn sẽ rất khiêm tốn, đặc biệt trong bối cảnh FED vẫn đang duy trì nền lãi suất cao.

Tổng Công ty Thép Việt Nam (VNSteel, mã chứng khoán: TVN) cũng cho rằng tình hình kinh tế vĩ mô nói chung và thị trường thép nói riêng trong những tháng đầu năm 2024 chưa có dấu hiệu khởi sắc, thị trường suy giảm nhanh hơn so với nhận định trước đó và tiềm ẩn nhiều rủi ro khi giá các mặt hàng đồng loạt xu hướng giảm trên khắp thế giới. Giá giảm sẽ ảnh hưởng tới tâm lý và nhu cầu của thị trường thép, gây khó khăn cho doanh nghiệp trong việc cải thiện lợi nhuận và bán hàng.

Bên cạnh những khó khăn mà doanh nghiệp đang phải trải qua, ngành thép cũng có dấu hiệu khởi sắc với những điểm sáng đang hé mở. Từ cuối năm 2023, Quốc hội đã đặt mục tiêu tăng trưởng GDP khoảng 6 – 6,5%. Cùng với đó, các yếu tố như đầu tư công giai đoạn 2024 - 2025 sẽ được đẩy mạnh nhằm hỗ trợ tăng trưởng kinh tế và thu hút dòng vốn FDI theo xu hướng chuyển dịch đầu tư của thế giới; mức nền tốt của mảng xuất khẩu thép trong năm 2023 có thể được duy trì trong năm 2024 nhờ vào sự phục hồi của nhu cầu thế giới và việc một số nền sản xuất thép lớn vẫn đang trong thời kỳ cắt giảm sản lượng sau giai đoạn suy thoái.

Tiếp đó, hàng loạt các luật quan trọng được thông qua như Luật kinh doanh bất động sản, Luật nhà ở, Luật đất đai sửa đổi... sẽ tạo những tác động tích cực đến nền kinh tế trong nước nói chung và thị trường bất động sản nói riêng, tạo tiền đề cho ngành thép phục hồi tốt hơn về mức tiêu thụ. SSI Research kỳ vọng tổng sản lượng tiêu thụ thép năm nay sẽ phục hồi hơn 6% so với năm 2023, trong đó tiêu thụ nội địa đạt mức tăng trưởng gần 7%./.