Quý II sẽ không khả quan

Trong quý I/2020, dịch Covid-19 đã khiến Vn-Index mất khoảng 30% điểm. Hiện tại, thị trường bắt đầu có phiên tăng điểm nhưng đà giảm có lẽ chưa dừng cho đến khi dịch bệnh được kiểm soát tại Việt Nam và toàn cầu.

Trong đó, cổ phiếu nhóm ngân hàng cũng đã giảm từ 4-36%. Những mã giảm trên 30% bao gồm MBB, TCB, VCB, BIDV và HDB. Giảm trên 20% gồm có ACB, STB, LPB, VIB. Các mã giảm trên 10% gồm KLB, EIB, CTG, TPB. Hai mã VBB và BAB giảm 4-8%.

Riêng SHB tăng 127% trong quý I/2020. Trong năm 2019, ngân hàng đạt lợi nhuận trước thuế 3.077 tỷ đồng, tăng 47% so với năm 2018 và vượt kế hoạch. Nhìn chung, SHB ghi nhận kết quả kinh doanh khả quan trong năm 2019 nhưng so với mặt bằng chung của các ngân hàng thì các con số trên không quá nổi trội.

Dựa trên diễn biến dịch bệnh cũng như hoạt động của ngành nhân hàng, các chuyên gia phân tích CTCP Chứng khoán Sài Gòn SSI dự báo kết quả kinh doanh quý II của ngân hàng sẽ không khả quan.

Do tình hình dịch Covid-19 bắt đầu trở nên phức tạp từ tuần thứ hai của tháng 3, ước tính tác động của dịch bệnh đối với kết quả kinh doanh của hầu hết các ngân hàng trong quý I là không lớn, ngoại trừ một số ngân hàng lựa chọn chủ động trích lập dự phòng rủi ro tín dụng trước để có thêm nguồn dự trữ trong tương lai.

Trong quý II, thu nhập lãi, thu nhập từ phí và thu hồi nợ xấu sẽ giảm xuống khi các ngân hàng đáp ứng nhu cầu của khách hàng thông qua cung cấp các gói lãi suất cho vay ưu đãi và cắt giảm chi phí giao dịch và thanh toán.

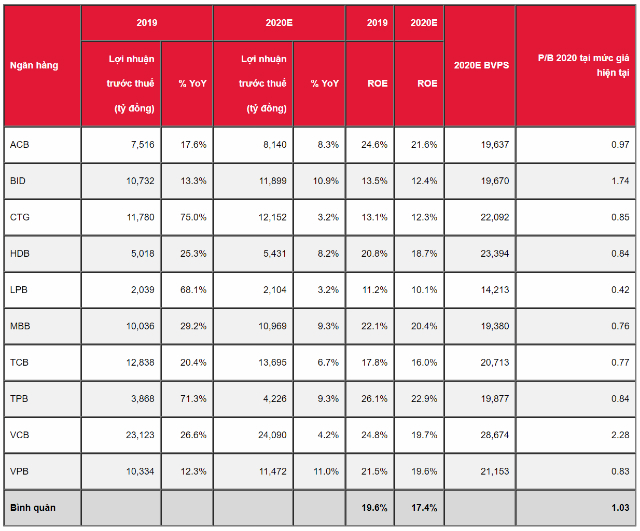

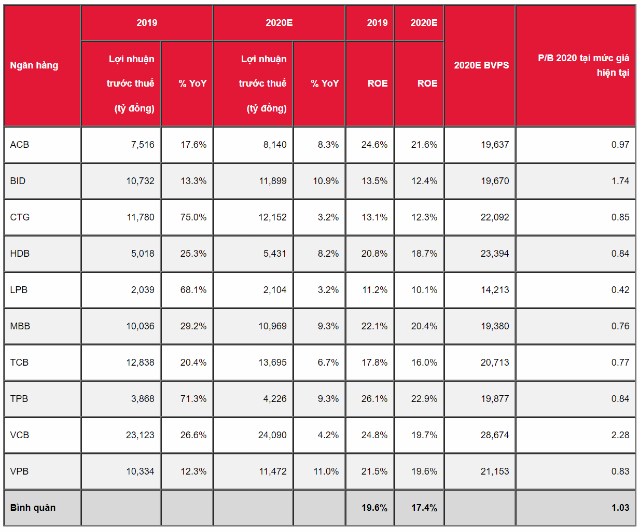

Các nhà phân tích đưa ra 2 kịch bản về tình hình dịch bệnh. Kịch bản cơ sở, dịch bệnh sẽ được kiểm soát vào cuối quý II, trong khi với kịch bản xấu nhất dịch bệnh sẽ không được kiểm soát đến cuối năm 2020. Lợi nhuận trước thuế năm 2020 của các ngân hàng dự báo sẽ tăng 7,2% và 0,8% lần lượt tương ứng với 2 kịch bản được đề cập.

Đối với hoạt động tín dụng tiêu dùng của các ngân hàng thuộc phạm vi nghiên cứu, SSI Research cho rằng ảnh hưởng sẽ diễn ra theo 2 giai đoạn.

Giai đoạn 1, nhu cầu vay từ các khách hàng phân khúc bình dân đại chúng và phân khúc thu nhập thấp vẫn còn, vì khách hàng vẫn cần tiền mặt để trang trải chi phí sinh hoạt. Tuy nhiên, với giai đoạn 2 khi dịch bệnh diễn biến phức tạp và đạt đỉnh, về mặt lý thuyết, thu nhập của phân khúc khách hàng thu nhập thấp sẽ bị ảnh hưởng đầu tiên và khả năng trả nợ của người đi vay theo kịch bản này sẽ giảm nhanh.

Sự khác biệt giữa kịch bản cơ sở và kịch bản xấu nhất sẽ rõ ràng hơn trong kết quả kinh doanh ngành ngân hàng năm 2021, SSI Research dự đoán vào thời điểm đó, tỷ lệ hình thành nợ xấu sẽ cao hơn và nợ xấu gia tăng có thể bắt nguồn từ giai đoạn bùng phát dịch Covid-19 trên toàn cầu.

SSI dự báo lợi nhuận trước thuế của BIDV có thể giảm gần 1%, VietinBank có thể thấp hơn 2,3% so với năm trước, trong khi lãi tại LienVietPostBank có thể giảm hơn 4%.

ACB và Vietcombank là 2 ngân hàng có chiến lược thận trọng nhất để vượt qua đại dịch và sở hữu chất lượng tài sản tốt nhất trong số các ngân hàng nghiên cứu. Do đó, kỳ vọng hai ngân hàng này sẽ hoạt động tốt hơn trong giai đoạn khó khăn này.

Đối với ACB, danh mục trái phiếu chính phủ tích lũy trong những năm gần đây cho phép ngân hàng này có thể vay từ Ngân hàng Nhà nước với lãi suất ưu đãi. Điều này cũng mang lại cho các nhà đầu tư lợi ích thứ hai, có nghĩa là ngân hàng có sự linh hoạt hơn khi có thể bán các trái phiếu và ghi nhận lợi nhuận.

Trong khi đó, vị thế dẫn đầu ngành của Vietcombank sẽ mang lại cho ngân hàng nhiều cơ hội kinh doanh hơn để gia tăng lợi nhuận và thu nhập từ phí. Từ năm 2021 trở đi, SSI Research tin rằng những ngân hàng này sẽ ít bị ảnh hưởng nhất từ nợ xấu hình thành khi kịch bản xấu nhất xảy ra.

NIM ngân hàng sẽ không ảnh hưởng nhiều nếu dịch được kiểm soát trong quý II/2020

Với diễn biến dịch Covid-19 ảnh hưởng đến nền kinh tế toàn cầu như hiện nay, các dự đoán về tín dụng cũng như các chỉ số tài chính cho năm 2020 trước đó của ngành ngân hàng sẽ thay đổi. Hiện đa phần các ngân hàng chưa họp đại hội cổ đông nhưng khả năng mục tiêu lợi nhuận cho năm nay có thể sẽ phải điều chỉnh giảm nhẹ.

Đầu tháng 4, CTCP chứng khoán Rồng Việt (VDSC) dự báo, hệ số NIM (tỷ lệ thu nhập lãi thuần) tại đa phần các ngân hàng sẽ giữ nguyên hoặc giảm nhẹ. Hệ số NIM là sự chênh lệch phần trăm giữa thu nhập lãi và chi phí lãi phải trả của ngân hàng, cho biết hiện các ngân hàng đang thực sự hưởng chênh lệch lãi suất giữa hoạt động huy động và hoạt động đầu tư tín dụng là bao nhiêu.

Nhiều khả năng ảnh hưởng lên NIM ở các ngân hàng quốc doanh như BIDV và VietinBank sẽ mạnh hơn so với các ngân hàng tư nhân do tỷ lệ LDR (tỷ lệ dư nợ tín dụng trên vốn huy động) cao làm hạn chế dư địa giảm chi phí huy động. VDSC vẫn kỳ vọng một số ngân hàng sẽ có khả năng tăng nhẹ NIM như HDBank và MB (nhờ tài chính tiêu dùng tăng trưởng nhanh hơn ngân hàng mẹ) và Techcombank (do giảm chi phí huy động và tăng trưởng tín dụng năm 2019 phản ánh đầy đủ vào thu nhập lãi năm 2020).

Dù vậy, không loại trừ khả năng Ngân hàng Nhà nước sẽ tiếp tục đề ra các chính sách nhằm giảm lãi suất cho vay sâu hơn nữa. Ngoài ra, do ảnh hưởng của dịch có thể có phạm vi lớn, các gói hỗ trợ tín dụng có thể không phải chỉ dành cho các doanh nghiệp chịu sự ảnh hưởng trực tiếp của dịch mà có thể còn mở rộng ra những doanh nghiệp chịu ảnh hưởng gián tiếp, hoặc toàn nền kinh tế. Như vậy, trong trường hợp đó, các ảnh hưởng của dịch lên NIM của các ngân hàng có thể sẽ mạnh hơn dự kiến.