Thích

Thích

Trong khi đó, những ngành đáng lẽ được kỳ vọng như: Bán lẻ, Dịch vụ viễn thông, Hóa chất lại có kết quả sụt giảm rất mạnh. Trong đó, 2 ngành đầu có mức sụt giảm hơn 100% so với cùng kỳ do sức tiêu dùng của người dân sụt giảm và Hóa chất giảm 62,7% so với năm 2022 do giá phốt pho và phân bón giảm sâu.

Đây là một trong những kết quả được đưa ra sau thống kê theo cơ sở dữ liệu của Phòng Nghiên cứu WiGroup, từ báo cáo cập nhật kết quả kinh doanh quý 2/2023 của các doanh nghiệp đang có mặt trên thị trường chứng khoán Việt Nam.

Tuy nhiên, nhóm ngành bất động sản có thật sự vượt lên và khẳng định vai trò dẫn đầu toàn thị trường, ngược với bối cảnh khó khăn chung trong thực tế của thị trường địa ốc từ 2022 tới nay?

Bất động sản: Tăng trưởng dương thuộc về số ít

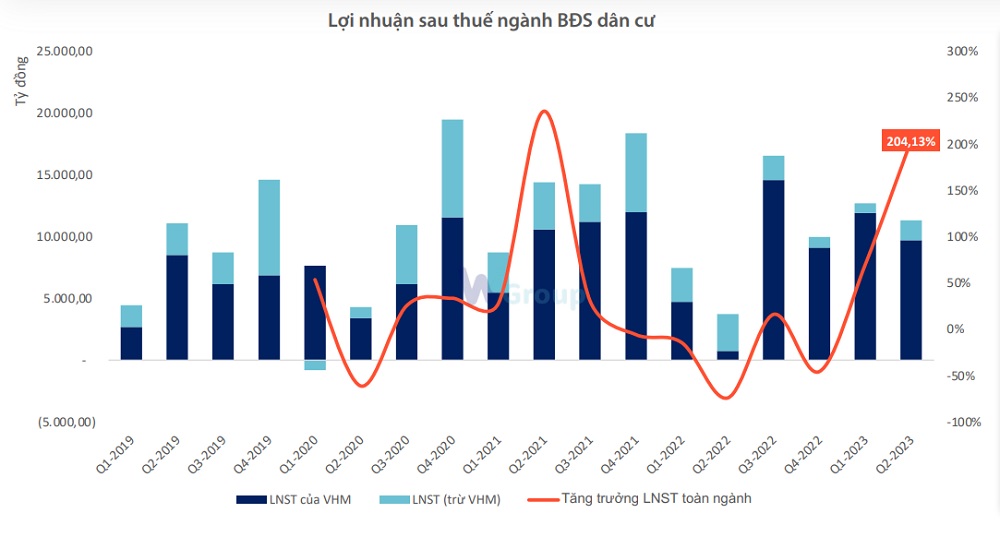

Thống kê của WiGroup chỉ ra, tổng lợi nhuận sau thuế (LNST) quý 2/2023 của ngành bất động sản dân cư đạt 11.318 tỷ đồng, tăng 187,5% so với cùng kỳ.

Đáng chú ý, nguyên nhân của sự tăng trưởng đột biến này đến từ việc Vinhomes (VHM) ghi nhận lợi nhuận lớn sau khi bàn giao các sản phẩm tại dự án Vinhomes Ocean Park 2. Cụ thể, VHM đóng góp lên tới 9.713 tỷ đồng vào LNST, tương đương 86% tổng lợi nhuận toàn ngành.

Trong khi đó, nhóm các công ty quản lý, kinh doanh bất động sản còn lại chỉ đạt 1.605 tỷ đồng (chiếm 14% tổng lợi nhuận).

"Như vậy đây là quý thứ 4 liên tiếp mà VHM “gánh” tăng trưởng lợi nhuận của toàn ngành bất động sản dân cư. Kết thúc 2 quý đầu 2023, tổng LNST của VHM đã đạt khoảng 21.000 tỷ đồng trong khi đó kế hoạch lợi nhuận năm 2023 khoảng 30.000 tỷ đồng. Vì vậy, chúng tôi cho rằng dư địa để ghi nhận lợi nhuận trong 2 quý còn lại không còn nhiều, khiến cho triển vọng tăng trưởng của toàn ngành không còn tích cực", các chuyên gia của WiGroup nhận định.

Nói một cách khác là thực tế ngoại trừ VHM (và 1 số ít doanh nghiệp), ngành bất động sản nói chung và bất động sản dân cư cơ bản vẫn đang ngụp lặn trong khó khăn và nặng gánh tồn kho vì thanh khoản của thị trường gần như "đóng băng". Bên cạnh đó, áp lực thanh toán nợ vay khiến nhiều doanh nghiệp khó xoay xở để có hàng bán, "book" doanh thu và lợi nhuận trong quý (chưa kể là muốn bán cũng không có lực cầu) hoặc triển khai tiếp dự án đang dở dang.

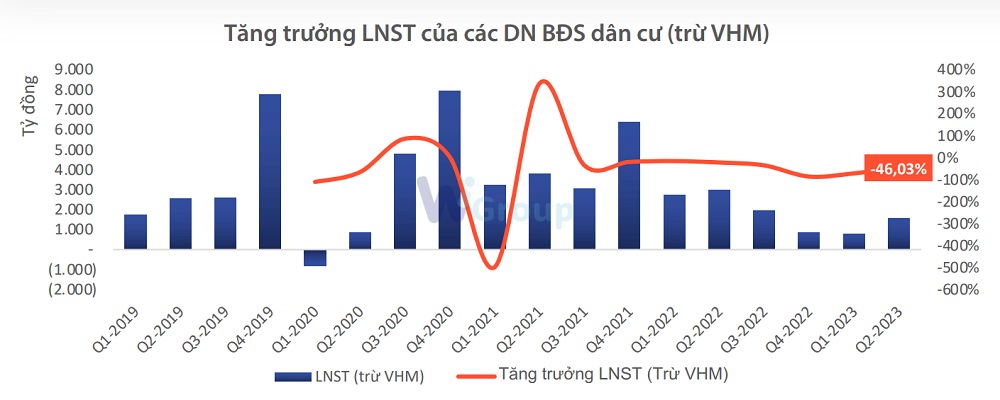

Theo đó, tăng trưởng LNST quý II/2023 của toàn ngành bất động sản dân cư (đã loại trừ VHM) ghi nhận mức tăng trưởng âm khoảng -46% so với cùng kỳ, dù số giá trị tuyệt đối có ghi nhận tăng so với quý I/2023 nhưng chưa có chất xúc tác nào thực sự mạnh mẽ để thúc đẩy lợi nhuận toàn ngành vực dậy từ đáy.

Tiềm năng ghi lợi nhuận nửa cuối năm vẫn mỏng

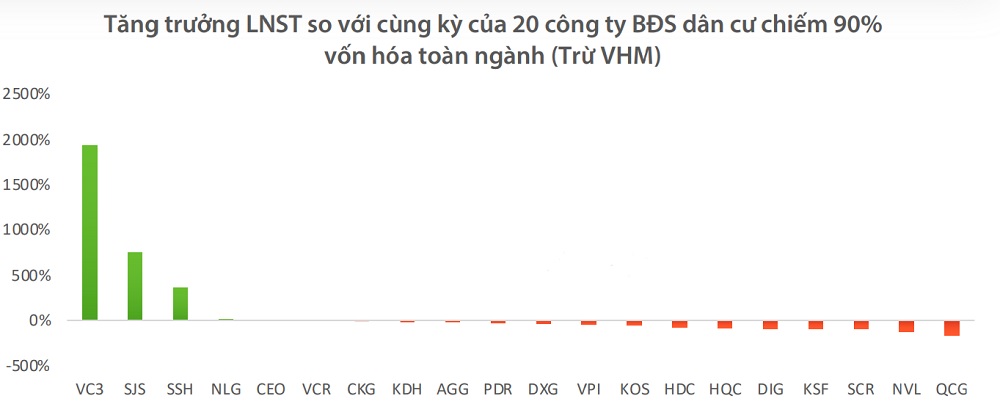

Đi sâu vào phân tích tăng trưởng của 20 doanh nghiệp (chiếm 90% vốn hóa toàn ngành), số liệu thể hiện chỉ vỏn vẹn 5 công ty bất động sản ghi nhận tăng trưởng dương trong quý II nhưng đến từ 2 nguyên nhân chính (1) Tăng trưởng đột biến từ lợi nhuận lợi khác và không đến từ kinh doanh cốt lõi (2) Hoặc tăng trưởng cao do nền lợi nhuận cùng kỳ thấp. Các doanh nghiệp vốn hóa lớn khác trong ngành đều ghi nhận mức sụt giảm lợi nhuận trên 20% so với cùng kỳ, phản ánh sự khó khăn chung của thị trường bất động sản.

Giá trị hàng tồn kho của toàn ngành có sự sụt giảm so với quý I/2023. "Hành lang pháp lý thắt chặt và siết dòng vốn tín dụng chảy vào thị trường bất động sản là 2 lý do chính khiến cho các doanh nghiệp gặp khó trong việc triển khai các dự án. Số căn nhà ở thương mại được cập phép và hoàn thành 1H2023 phản ánh khá rõ rệt sự suy giảm phía nguồn cung bất động sản. Về phía nhu cầu cũng không mấy khả quan khi mà tổng giao dịch bất động sản trong quý 2/2022 giảm 66% YoY và giảm 9% QoQ. Tỷ số người mua trả tiền trước/hàng tồn kho và xây dựng dở dang của toàn ngành giảm quý thứ 3 liên tiếp, chỉ còn 24,2%; Cho thấy tiềm năng ghi nhận lợi nhuận của các doanh nghiệp bất động sản không còn nhiều trong nửa cuối 2023 nếu thị trường bất động sản vẫn trong trạng thái “đóng băng", WiGroup ghi nhận.

Như vậy, việc LNST của nhóm ngành Quản lý và Phát triển bất động sản vượt lên trong bức tranh chung ở kỳ kinh doanh quý 2/2023, thực chất chỉ là "bề nổi" của tảng băng mỏng. Bề nổi được chỉ ra cụ thể, thuộc về các doanh nghiệp có dự án bán sang tay, vừa giúp doanh nghiệp tháo gỡ vướng mắc dòng tiền vừa ghi nhận doanh thu; còn phần chìm phía dưới chính là "tảng băng" với các doanh nghiệp đang "cóng lạnh" vì vừa giảm khả năng thanh toán, thậm chí một số doanh nghiệp rơi vào mất khả năng thanh toán với việc "khất nợ" các trái chủ và xin giãn, hoãn nợ vay ngân hàng theo chính sách được NHNN ban hành, vừa chưa khơi thông lại được dòng huy động trái phiếu doanh nghiệp (TPDN) lẫn chưa thấy đầu ra trên thị trường chào bán sản phẩm sơ cấp dân cư.

Theo các chuyên gia WiGroup, để đảm bảo sống sót, các doanh nghiệp bất động sản đang thực hiện chiến lược phòng thủ, hạ đòn bẩy tài chính về mức an toàn, tiết giảm chi phí lãi vay cùng với đó là tránh tình trạng mất khả năng thanh toán trong khi hoạt động bán hàng chậm đáng kể.

Tính đến cuối quý II/2023, tỷ lệ tổng nợ vay phải trả lãi/VCSH của toàn ngành đạt 0,48 lần. Tổng chi phí lãi vay trong kỳ đạt mức 2.030 tỷ đồng, tăng nhẹ so với với thời điểm quý 1, phản ánh mặt bằng lãi suất cho vay vẫn đang khá cao và chưa có dấu hiệu hạ nhiệt. Khả năng thanh toán của các doanh nghiệp trong ngành đo lường bằng chỉ số số EBIT/Lãi vay giảm so với quý II/2023.

Cũng theo phân tích, năm 2022, kênh huy động thông qua thị trường trái phiếu doanh nghiệp bị tắc nghẽn khiến cho các doanh nghiệp bất động sản phải dịch chuyển sang vay nợ ngắn hạn nhằm duy trì dòng tiền hoạt động và tiếp tục triển khai dự án.

Đến quý 2/2023, các công ty bất động sản đã có sự dịch chuyển từ vay nợ ngắn hạn sang kênh vay dài hạn nhằm giữ mức lãi suất đi vay ổn định, tổng nợ vay ngân hàng dài hạn chiếm 41% tổng vay và nợ thuê tài chính dài hạn.

"Đối với thị trường TPDN, dù Nghị định 08 đã được ban hành nhằm tháo gỡ các nút thắt của thị trường trái phiếu nhưng diễn biến phát hành trái phiếu thực tế trong quý II/2023 còn khá ảm đảm, dự báo tình trạng này vẫn kéo dài trong 2H2023. Vì vậy, các doanh nghiệp bất động sản chưa thể kỳ vọng tiếp cận vốn từ thị trường trái phiếu. Ngoài ra, theo chúng tôi quan sát vấn đề đáo hạn TPDN còn tiềm ẩn rủi ro nhưng phần nào đó được giải tỏa áp lực sau khi Nghị định 08 được ban hành. Hoạt động đàm phán cơ cấu lại thời gian trả nợ đang diễn ra tích cực từ đầu năm đến nay, giúp cho các tổ chức phát hành có thêm thời gian phục hồi kinh doanh và tạo dòng tiền để chi trả các khoản nợ", nhóm chuyên gia phân tích.

Chờ "ánh sáng cuối đường hầm"

Tuy vậy, cũng phải thấy rằng thị trường bất động sản đang có những hy vọng nhìn thấy "ánh sáng le lói cuối đường hầm". Theo đó, nếu cầm cự vượt qua khó khăn, kết quả kinh doanh của phần lớn ở nhóm "chìm" của tảng băng có thể ấm dần trở lại. Bởi ghi nhận từ thực tế, trong thời gian ngắn gần đây, hàng loạt các chính sách gỡ khó cho thị trường bất động sản đã được thúc đẩy.

Đặc biệt nhất là gần đây, kết luận của Thủ tướng Chính phủ Phạm Minh Chính tại Hội nghị đánh giá kết quả thực hiện Nghị quyết số 33/NQ-CP ngày 11/3/2023 của Chính phủ và đề xuất các giải pháp tháo gỡ khó khăn, vướng mắc cho thị trường bất động sản đã yêu cầu Ngân hàng Nhà nước Việt Nam (NHNN) tiếp tục rà soát và thúc đẩy việc cho vay tín dụng đối với các doanh nghiệp bất động sản; chỉ đạo các ngân hàng thương mại có giải pháp phù hợp, hiệu quả để doanh nghiệp, dự án bất động sản và người mua nhà tiếp cận được nguồn vốn tín dụng thuận lợi hơn, vừa tạo thuận lợi, hỗ trợ doanh nghiệp, vừa kiểm soát được rủi ro, góp phần tháo gỡ khó khăn, thúc đẩy phát triển thị trường bất động sản an toàn, lành mạnh, hiệu quả, bền vững, nhất là xem xét rất cụ thể để cho vay với các dự án bất động sản đang dở dang, sắp hoàn thành.

Đồng thời, yêu cầu NHNN phối hợp Bộ Xây dựng triển khai hiệu quả chương trình 120.000 tỷ đồng.

Cùng với đó, yêu cầu NHNN tiếp tục chỉ đạo, đôn đốc các ngân hàng thương mại tiếp tục chia sẻ với doanh nghiệp, người dân, tạo điều kiện hạ lãi suất cho vay, đơn giản hoá các thủ tục hành chính cho vay; rà soát các điều kiện cho vay phù hợp thuận lợi, khuyến khích cả người vay phát triển nguồn cung và người vay mua nhà; có các gói khuyến mãi hợp lý ưu đãi để khuyến khích cả cung và cầu; phát huy cơ sở dữ liệu dân cư trong quản lý, cho vay tín dụng. Ngân hàng, doanh nghiệp và người mua nhà cần phát huy tinh thần "lợi ích hài hòa, rủi ro chia sẻ".

Với những quyết sách trên, các chủ đầu tư và giới chuyên môn kỳ vọng tới đây, sẽ có những chuyển động mới về chính sách tín dụng nhằm gỡ khó cho cả phía chủ đầu tư lẫn phía người vay mua nhà, đặc biệt tháo gỡ tâm lý ngại tiếp cận tín dụng do lãi suất cho vay mua nhà còn cao, biên độ thả nổi lãi suất cao dẫn đến người vay khó chịu được lãi vay thực sau ưu đãi. Nếu không có chính sách theo hướng chuyển động như vậy, được áp dụng vào thực tế, sẽ rất khó để 'đột kích", phá vỡ tình trạng "đóng băng" ở phần chìm, nặng và rộng của thị trường.

Việc "gỡ khó" cũng đang bật những tín hiệu sáng cho thị trường với các trường hợp điển hình như Novaland đang được khởi động lại các dự án dở dang, trong tháng 4 - 5 là The Grand Manhattan, NovaWorld Phan Thiết và Hồ Tràm; gần đây là Aqua City... Đây là "dung môi" cơ bản để các tài sản dần tăng giá, lấy lại định giá tài sản bảo đảm ban đầu giúp doanh nghiệp cũng tháo được ách tắc về tài sản bị "buộc" thế chấp, bổ sung bảo đảm thêm cho các khoản vay trên thị trường nợ. Công ty con của Novaland xin rút bớt tài sản đảm bảo khoản đối với lô trái phiếu 1.600 tỷ đồng mới đây, là ví dụ.

Một cách thận trọng, theo các chuyên gia WiGroup nhận định, dự phóng LNST toàn ngành bất động sản dân cư giảm 10% so với cùng kỳ, VHM là trụ đỡ chính trong 1H2023 nhưng với việc đã hoạch toán phần lớn lợi nhuận thì dư địa tăng trưởng không còn nhiều vào 2H2023. Trong khi đó, nhóm các doanh nghiệp bất động sản còn lại tiếp tục trải qua giai đoạn khó khăn của ngành, do đó không hoàn thành kế hoạch lợi nhuận năm nay và dự báo sẽ sụt giảm 41,7%.

"Chúng tôi theo dõi những tín hiệu sau để dự đoán thị trường bất động sản khởi sắc bao gồm: (1) Lãi suất cho vay giảm về mức thấp hơn sẽ là động lực chính cho toàn ngành vực dậy, hiện lãi suất huy động đã điều chỉnh từ quý I/2023 nhưng diễn biến lãi suất cho vay có độ trễ. (2) Hành lang pháp lý được tháo gỡ giúp khơi thông lại nguồn cung bất động sản. (3) Phân khúc NOXH có thể là chất xúc tác cho ngành bất động sản dân cư khi mà phân khúc này được hưởng lợi từ nhiều chính sách hỗ trợ của Chính phủ. Theo đó, sự phục hồi của thị trường bất động sản nói chung và ngành bất động sản dân cư nói riêng sẽ rơi vào khoảng nửa cuối năm 2024 khi mà những chính sách hỗ trợ bắt đầu thẩm thấu", nhóm chuyên gia dự báo./.