Mối lo ngại về sở hữu chéo giữa bất động sản và ngân hàng

Thích

Thích

Vấn đề sở hữu chéo giữa ngân hàng và các doanh nghiệp, đặc biệt là bất động sản đang được ngành ngân hàng nỗ lực xử lý, thông qua việc siết chặt hơn giới hạn về cho vay và tỷ lệ sở hữu cổ phần của một hoặc một nhóm cổ đông tại ngân hàng.

Tuy nhiên, theo các chuyên gia, thắt chặt quy định của pháp luật dù cần thiết nhưng e rằng chỉ giải quyết được phần nổi của tảng băng chìm, bởi thị trường tài chính vốn có nhiều mối quan hệ phức tạp, không dễ dàng nhìn thấy hết và pháp luật cũng khó có thể lường trước.

Do đó, việc có giải pháp để duy trì sở hữu chéo ngân hàng trong ngưỡng tích cực theo quy định pháp luật nhằm kiểm soát được hiện tượng này là vấn đề cần thẳng thắn nhìn nhận và xem xét một cách kỹ lưỡng.

**********

Trong Dự thảo Luật Các tổ chức tín dụng (sửa đổi) mà Ngân hàng Nhà nước đang đưa ra lấy ý kiến, rất nhiều quy định mới được sửa đổi, bổ sung nhằm tiếp tục siết chặt hơn giới hạn về cho vay và tỷ lệ sở hữu cổ phần của một hoặc một nhóm cổ đông tại ngân hàng.

Theo đó, dư nợ cấp tín dụng tối đa đối với một khách hàng dự kiến giảm từ mức 15% như hiện hành xuống còn 10%, tính trên vốn tự có của tổ chức tín dụng. Tổng dư nợ cấp tín dụng đối với một khách hàng và người có liên quan không được vượt quá 15% vốn tự có của ngân hàng thương mại, giảm so với quy định hiện hành là 25%.

Dự thảo cũng rút tỷ lệ sở hữu vốn điều lệ ngân hàng của một cá nhân từ mức 5% hiện nay xuống còn 3%. Một cổ đông là tổ chức không được sở hữu vượt quá 10% vốn điều lệ của một tổ chức tín dụng (hiện tại là 15%), trừ ngân hàng bị kiểm soát đặc biệt hoặc sở hữu của nhà nước tại ngân hàng. Tỷ lệ sở hữu tối đa của nhóm cổ đông và người liên quan cũng được đề xuất giảm từ 20% xuống 15%.

Chia sẻ với Reatimes, chuyên gia kinh tế - TS. Đinh Thế Hiển cho rằng, những quy định này đang tái khẳng định lại vấn đề Nhà nước không cho phép một cá nhân làm chủ ngân hàng thương mại. Đây là vấn đề rất quan trọng để định hướng thị trường tài chính được phát triển minh bạch, lành mạnh, ngăn chặn sở hữu chéo, rót vốn sân sau.

Song, ông Hiển nhận định, việc có giảm được lo ngại về sở hữu chéo ngầm hay không còn phụ thuộc vào trách nhiệm giám sát của các cơ quan có thẩm quyền mà chủ yếu là Ngân hàng Nhà nước.

“Nếu các ngân hàng thực hiện nghiêm thì thậm chí không cần phải hạ tỷ lệ sở hữu cổ phần như Dự thảo Luật các tổ chức tín dụng (sửa đổi) quy định. Tuy nhiên, phải chăng chúng ta đang quá xem nhẹ vấn đề sở hữu chéo nên sự giám sát chưa cao mới dẫn đến tình trạng các ngân hàng lách luật để cộng sinh thân hữu với nhiều doanh nghiệp bất động sản nhằm hướng đến những mục đích không lành mạnh”, TS. Đinh Thế Hiển đặt vấn đề.

Mối quan hệ “cộng sinh thân hữu”: Lợi… nhưng bất cập hại

Sở hữu chéo giữa ngân hàng và các doanh nghiệp bất động sản là mối quan hệ cộng sinh thân hữu được hình thành từ trước đây, khi cùng lúc có nhiều ngân hàng và nhiều doanh nghiệp bất động sản được thành lập.

TS. Đinh Thế Hiển cho biết, cuối năm 2006, nước ta gia nhập WTO, bắt đầu hành trình đổi mới và hội nhập với quốc tế. Trong giai đoạn từ 2008 - 2012, Việt Nam chứng kiến rất nhiều ngân hàng ra đời (khoảng 44 ngân hàng). Trong đó, một số ngân hàng được chuyển đổi từ quỹ tín dụng, còn lại được thành lập mới.

“Giai đoạn này, các ngân hàng mới mở đã trở thành một kênh huy động vốn chủ lực của các doanh nghiệp bất động sản. Trong khi, cho vay bất động sản lại đem lại nguồn lợi nhuận lớn cho ngân hàng. Từ đó, các ngân hàng và doanh nghiệp bất động sản trở thành một cặp cộng sinh. Các doanh nghiệp bất động sản phát triển vượt bậc, nhanh chóng đều có bóng dáng hỗ trợ theo mối quan hệ cộng sinh, thân hữu của các ngân hàng ở phía sau, chứ không phải hợp tác cho vay theo kiểu độc lập, bình thường”, TS. Đinh Thế Hiển nhấn mạnh.

Theo các chuyên gia, việc các tập đoàn tư nhân trong đó có bất động sản đầu tư vào ngân hàng được đánh giá là tích cực với điều kiện Ngân hàng Nhà nước thực hiện quản lý rất chặt chẽ ở hai khía cạnh. Thứ nhất, quá trình thay máu cổ đông phải được Ngân hàng Nhà nước chấp thuận và quy tụ những nhà đầu tư lành mạnh, có động lực tái cơ cấu, phát triển ngân hàng. Thứ hai, khi kết hợp giữa hệ sinh thái, tập khách hàng sẽ tạo ra giá trị vượt trội cho cả hai bên, qua đó cũng đóng góp chung vào sự phát triển kinh tế xã hội.

“Xét về phương diện của hoạt động đầu tư, nếu có các doanh nghiệp khác ngành đầu tư vào một lĩnh vực nào đó thì đều có thể nhìn thấy ý nghĩa tích cực. Ví dụ như mối quan hệ của ngân hàng với các doanh nghiệp bất động sản, hai bên có thể tương trợ cho nhau. Ngân hàng không chỉ là một đối tác có kinh nghiệm thẩm định dự án, mà còn hỗ trợ doanh nghiệp bất động sản về nhiều mặt, cũng như tạo cơ hội đầu tư nhanh gọn, hợp lý và thực thi dự án sẽ thuận lợi hơn”, PGS.TS. Đinh Trọng Thịnh, Giảng viên cao cấp Học viện Tài chính phân tích.

Cũng theo chuyên gia kinh tế này, trong bối cảnh thị trường bất động sản gặp nhiều khó khăn, biến động như hiện nay, những doanh nghiệp bất động sản có mối quan hệ cộng sinh với ngân hàng có thể yên tâm hơn khi vẫn an toàn vượt qua khủng hoảng nhờ dòng tiền, nhưng cũng dẫn đến một tình thế nguy hiểm hơn. Bởi nếu doanh nghiệp bất động sản đó phá sản, vỡ nợ thì ngân hàng cũng ảnh hưởng nặng nề.

“Con sâu” có thể “làm rầu nồi canh”

Theo PGS.TS. Đinh Trọng Thịnh, sở hữu chéo hiện còn nhiều khúc mắc và phức tạp tại Việt Nam khi thiếu tính công khai, minh bạch, tạo ra những lợi thế không đáng có cho các doanh nghiệp bất động sản, dễ làm cho thị trường bất động sản sai về mặt tín hiệu, sai định hướng đầu tư.

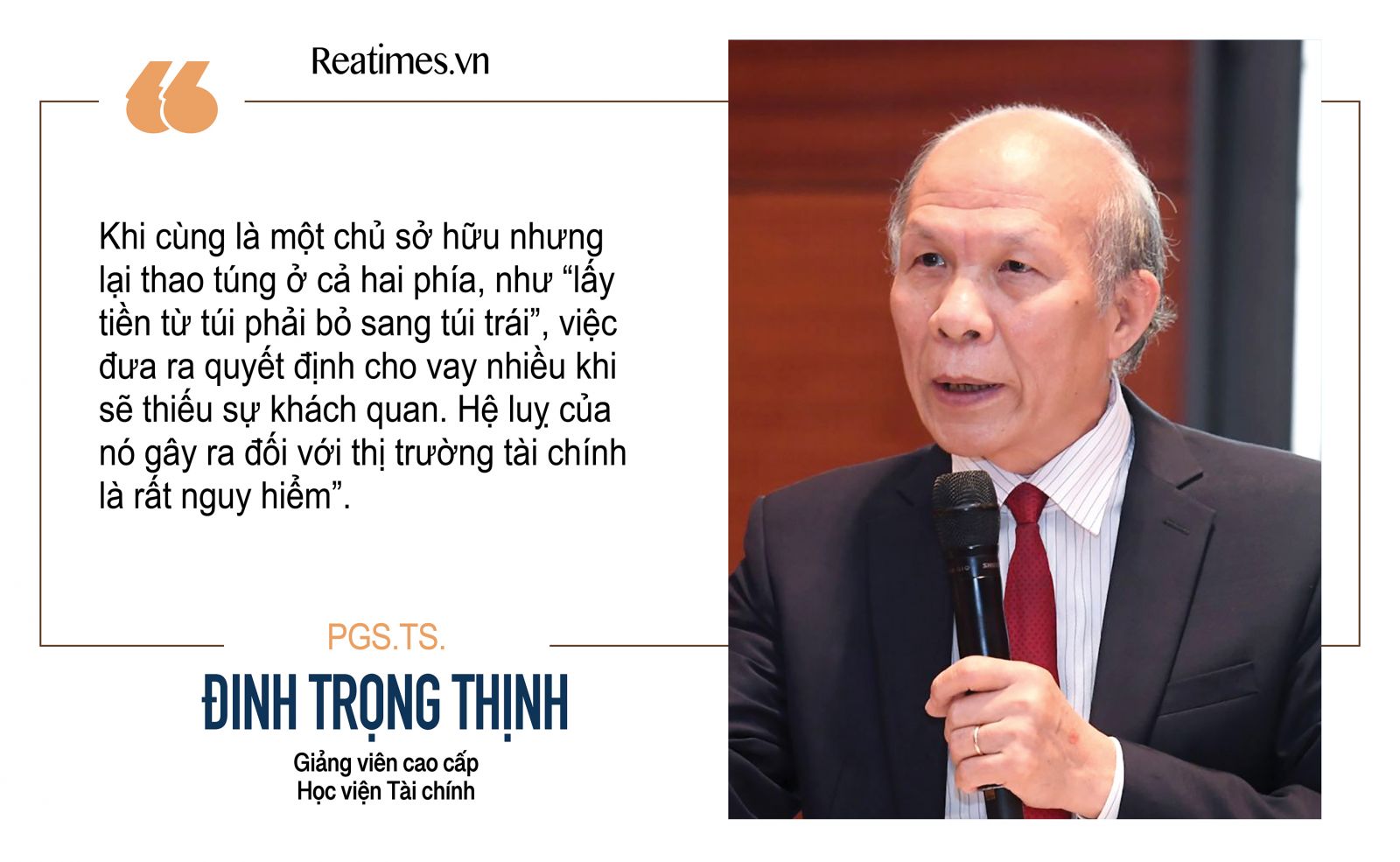

“Thời gian qua, các doanh nghiệp bất động sản gia tăng đầu tư cổ phần vào ngân hàng. Đồng thời, xuất hiện một số lãnh đạo của công ty bất động sản “nhảy” sang nắm giữ những vị trí chủ chốt ở một số ngân hàng cho thấy, mối quan hệ sở hữu giữa các tập đoàn bất động sản với ngân hàng vẫn hết sức nhạy cảm, phức tạp. Khi cùng một chủ sở hữu nhưng lại thao túng ở cả hai phía, như “lấy tiền từ túi phải bỏ sang túi trái”, việc đưa ra quyết định cho vay nhiều khi sẽ thiếu sự khách quan", ông Thịnh cho hay.

Các hoạt động sở hữu chéo ngầm giữa bất động sản và ngân hàng nhằm mục đích bẻ lái dòng vốn tín dụng vào các dự án “sân sau” có thể là những trường hợp cá biệt, là những con sâu nhưng dễ “làm rầu” thậm chí tạo ra sự độc hại cho cả “nồi canh” là hệ thống tài chính và nền kinh tế. Như lời TS. Lê Xuân Nghĩa, thành viên Hội đồng Tư vấn chính sách tài chính - tiền tệ quốc gia chia sẻ với báo chí: “Lâu nay, cội nguồn mọi cuộc khủng hoảng tiền tệ ở Việt Nam đều chỉ có duy nhất một nguyên nhân, đó là sở hữu chéo”.

Minh chứng rõ hơn về câu chuyện này, chuyên gia kinh tế, TS. Đinh Thế Hiển nhắc lại cuộc khủng hoảng giai đoạn 2012 - 2013 với Reatimes. Thời điểm đó, khi “bong bóng” bất động sản đổ vỡ, các doanh nghiệp địa ốc đều đứng bên bờ vực phá sản, không ít ngân hàng cũng rơi vào cảnh khốn khó, sụp đổ, thiếu hụt dòng tiền do trước đó đổ vào bất động sản quá nhiều. Các khoản nợ xấu với bất động sản giai đoạn này không khác nào “cục máu đông” ảnh hưởng đến cả hệ thống ngân hàng và nền kinh tế.

Từ cuộc khủng hoảng nợ xấu năm 2012, sự nguy hiểm của mối quan hệ cộng sinh hay còn gọi là sở hữu chéo giữa ngân hàng và doanh nghiệp bất động sản đã được nhận diện rõ. Giảm tỷ lệ sở hữu chéo tại các ngân hàng là một trong những mục tiêu quan trọng của hệ thống tài chính Việt Nam. Ngân hàng Nhà nước đã đưa ra nhiều quy định chặt chẽ hơn, đặc biệt là với sự ra đời của Thông tư 36 năm 2014 về giới hạn, tỷ lệ đảm bảo an toàn trong hoạt động của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài, trong đó không cho phép một cá nhân làm ông chủ của một ngân hàng, những rủi ro từ sở hữu chéo đã gần như được kiểm soát.

Tuy nhiên, TS. Đinh Thế Hiển nhìn nhận, đến giai đoạn 2014 - 2015, khi thị trường bất động sản dần “tan băng”, những mối quan hệ cộng sinh giữa ngân hàng và bất động sản lại tiếp tục nở rộ như thời kỳ 2008 - 2012.

“Tất nhiên, sự cộng sinh, sở hữu chéo ở giai đoạn này (và cho đến hiện nay) đã phát triển theo nhiều hình thức tinh vi hơn, không dễ dàng nhìn thấy. Từ giai đoạn 2018 - 2019 đến nay, Ngân hàng Nhà nước đã thực hiện các biện pháp để siết chặt tín dụng vào bất động sản thông qua việc hạ dần dần tỷ lệ vốn huy động ngắn hạn cho vay trung, dài hạn; tăng hệ số rủi ro của bất động sản… Song, việc ngân hàng thắt chặt tín dụng càng thôi thúc các doanh nghiệp bất động sản tìm cách trở thành cổ đông lớn tại các ngân hàng, nhằm mục đích dễ dàng hơn trong việc tiếp cận nguồn vốn”, ông Hiển khẳng định.

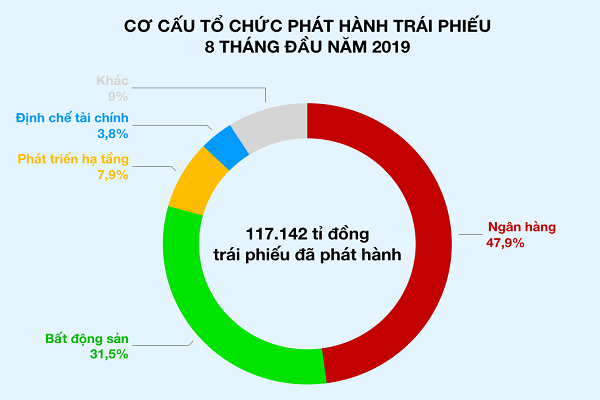

Chuyên gia này cho biết thêm, trước đây vốn ngân hàng đổ vào bất động sản chỉ khoảng 200.000 tỷ đồng/năm, nhưng giai đoạn 2020 - 2021 - xét về logic là không thuận lợi để phát triển bất động sản bởi tác động đại dịch Covid-19, dư nợ tín dụng đối với hoạt động kinh doanh bất động sản vẫn theo chiều hướng tăng. Theo số liệu của Ngân hàng Nhà nước, dư nợ tín dụng bất động sản đến cuối năm 2022 đạt khoảng 2,58 triệu tỷ đồng, tăng khoảng 24,27% so với cuối năm 2021.

“Rõ ràng, nhìn số liệu này chúng ta đã thấy được mối quan hệ chặt chẽ giữa ngân hàng và các công ty bất động sản”, ông Hiển nói.

Thắt chặt giới hạn cho vay, sở hữu cổ phần: Chỉ giải quyết được “phần nổi”

Trong báo cáo gửi tới Quốc hội cuối năm 2022, Thống đốc Ngân hàng Nhà nước Nguyễn Thị Hồng cho biết, những năm qua cùng với quá trình thực hiện tái cấu trúc hệ thống các tổ chức tín dụng, sở hữu của các tổ chức tín dụng đã minh bạch và đại chúng hơn; tình trạng các nhóm cổ đông lớn, thao túng, chi phối ngân hàng được hạn chế và được kiểm soát; tình trạng lạm dụng chức vụ, quyền hạn, chi phối, cố ý làm trái, sử dụng trái phép tài sản, vay vốn với quy mô lớn dẫn đến rủi ro cho ngân hàng của các cổ đông lớn, cán bộ lãnh đạo các tổ chức tín dụng đã từng bước giảm dần; các tổ chức tín dụng đã tích cực đẩy nhanh tiến độ xử lý các vi phạm về giới hạn sở hữu cổ phần, sở hữu chéo thông qua chuyển nhượng, thoái vốn, sáp nhập, hợp nhất, mua lại…

Đến nay, số cặp tổ chức tín dụng sở hữu chéo trực tiếp lẫn nhau về cơ bản đã khắc phục (tại thời điểm cuối năm 2012 có 7 cặp); sở hữu cổ phần trực tiếp lẫn nhau giữa ngân hàng và doanh nghiệp chỉ còn lại 1 cặp (tại thời điểm tháng 6/2012 có 56 cặp).

Tuy nhiên, Thống đốc Ngân hàng Nhà nước cũng thừa nhận, trên thực tế việc xử lý vấn đề sở hữu vượt mức quy định và sở hữu chéo vẫn rất khó khăn trong trường hợp cổ đông lớn và người có liên quan của cổ đông lớn cố tình che dấu, nhờ cá nhân/tổ chức khác đứng tên hộ số cổ phần sở hữu để lách quy định của pháp luật về sở hữu chéo/sở hữu vượt mức quy định.

Điều này dẫn tới việc tổ chức tín dụng có thể bị thao túng, chi phối bởi các cổ đông này, tiềm ẩn nguy cơ hoạt động của tổ chức tín dụng thiếu công khai, minh bạch đồng thời, việc này chỉ có thể được phát hiện và nhận diện thông qua công tác điều tra, xác minh của cơ quan điều tra theo quy định của pháp luật.

Các chuyên gia cũng cho rằng, tình trạng sở hữu chéo nếu chiếu theo pháp luật thì không còn nhiều do các quy định ngày càng chặt chẽ hơn, nhưng sở hữu chéo một cách ngấm ngầm với nhiều hình thức khác nhau để lách luật một cách tinh vi vẫn là thực trạng nhức nhối và thật sự rất khó quản lý cũng như khó có thể xử lý được nếu không có sự vào cuộc điều tra của các cơ quan chức năng.

Dự thảo Luật Các tổ chức tín dụng tiếp tục đưa ra những quy định siết chặt tình trạng sở hữu chéo bằng cách giảm tỷ lệ sở hữu cổ phần tối đa từ 5% xuống 3% đối với cổ đông cá nhân, từ 15% xuống 10% đối với cổ đông tổ chức. Dự thảo cũng quy định tổng mức dư nợ cấp tín dụng đối với một khách hàng không được vượt quá 10% vốn tự có của ngân hàng; tổng mức dư nợ cấp tín dụng đối với một khách hàng và người có liên quan không được vượt quá 15% vốn tự có của ngân hàng.

Việc siết chặt giới hạn cho vay là cần thiết, tuy nhiên, trên thực tế, trong trường hợp các công ty, tập đoàn bất động sản sở hữu mạng lưới công ty con, công ty cháu chằng chịt thì giới hạn tín dụng rất dễ bị vượt qua. Theo đó, ngân hàng có thể cho các nhóm liên kết này vay vượt 15% vốn tự có của mình mà không vi phạm quy định về “người liên quan”.

Trao đổi với Reatimes, luật sư Lê Cao, Luật sư Điều hành Công ty Luật FDVN cho rằng, mấu chốt là việc hậu kiểm hoạt động của các tổ chức tín dụng và giám sát hoạt động đầu tư, cho vay trên thực tế. Bởi “không ai cố tình làm sai lại công bố cái sai của mình, không ai có sở hữu chéo với ngân hàng nhằm mục đích thao túng tín dụng lại hô lên rằng: Tôi đang sở hữu chéo”.

“Luật Các tổ chức tín dụng và các văn bản hướng dẫn đã liệt kê tương đối đầy đủ các mối quan hệ liên quan đối với cổ đông tại các ngân hàng. Nhưng pháp luật vẫn không thể lường hết và cũng không có hệ quy chiếu nào để xác định hết được những mối quan hệ liên quan theo các nhóm lợi ích.

Trên thực tế, vẫn có những thỏa thuận ngầm để thao túng và sở hữu chéo trong âm thầm theo cách kinh doanh nửa luật lệ, nửa quan hệ nhóm lợi ích thân hữu và bẻ lái tín dụng sang phục vụ các hoạt động kinh doanh tiềm ẩn rủi ro cao như bất động sản, trái phiếu doanh nghiệp”, luật sư Lê Cao cho hay.

Do đó, theo chuyên gia này, chỉ có kiểm tra, giám sát, “lôi” sở hữu chéo ra ánh sáng thì mới kiểm soát được rủi ro, chống thao túng, bẻ lái tín dụng và rót vốn sân sau.

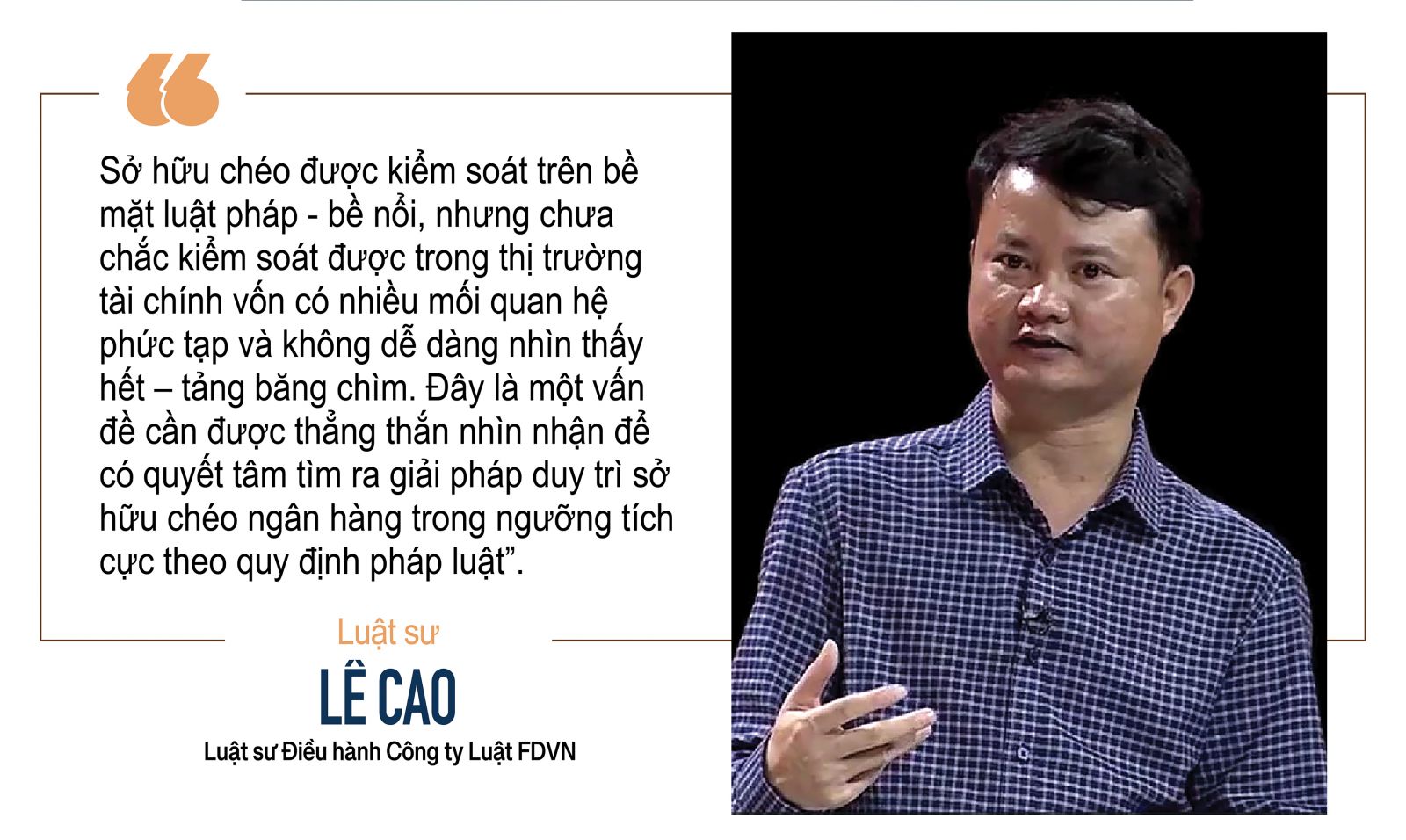

“Sở hữu chéo được kiểm soát trên bề mặt luật pháp - bề nổi, nhưng chưa chắc kiểm soát được trong thị trường tài chính vốn có nhiều mối quan hệ phức tạp và không dễ dàng nhìn thấy hết - tảng băng chìm. Đây là một vấn đề cần được thẳng thắn nhìn nhận để có quyết tâm tìm ra giải pháp duy trì sở hữu chéo ngân hàng trong ngưỡng tích cực theo quy định pháp luật”, luật sư Cao nhìn nhận./.

Reatimes sẽ tiếp tục thông tin.