Thích

Thích

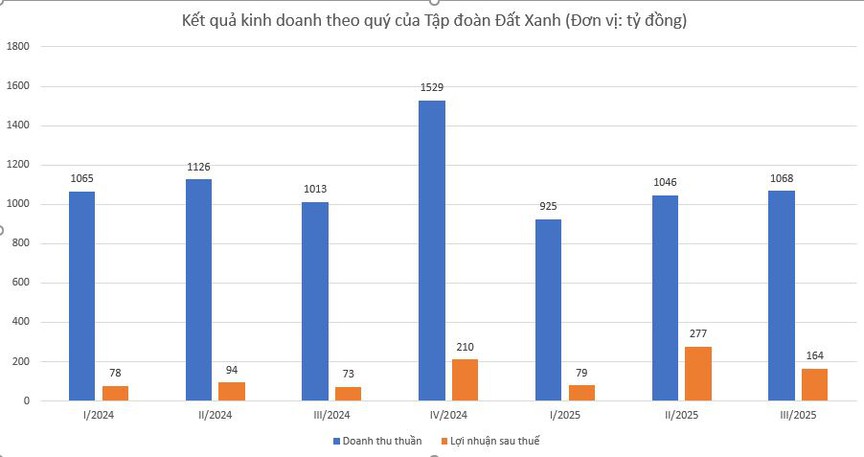

Trong báo cáo tài chính mới nhất quý III/2025 của Công ty Cổ phần (CTCP) Tập đoàn Đất Xanh (mã: DXG), lợi nhuận sau thuế của Đất Xanh đạt 511 tỷ đồng, trong đó lợi nhuận thuộc về cổ đông công ty mẹ đạt 223 tỷ đồng.

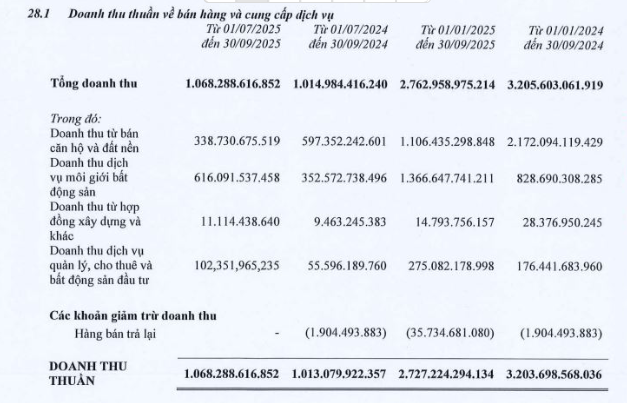

Doanh thu thuần về bán hàng và dịch vụ liên quan đến bất động sản.

Lũy kế 9 tháng của năm 2025 cho thấy doanh thu thuần đạt 2.700 tỷ đồng; lợi nhuận gộp đạt 1.500 tỷ đồng và biên lợi nhuận gộp tăng 57,8%.

Chi phí tài chính được kiểm soát tốt ở mức 244 tỷ đồng, giảm 27,62% so với cùng kỳ. Chi phí bán hàng và quản lý lần lượt ở mức gần 540 tỷ đồng và 286 tỷ đồng.

Nhờ biên gộp cải thiện và chi phí lãi vay hạ nhiệt, lợi nhuận trước thuế 9 tháng đạt 618,7 tỷ đồng, tăng 46,71% so với cùng kỳ của năm 2024.

Trong cơ cấu doanh thu 9 tháng của Đất Xanh, mảng môi giới đóng góp lớn nhất với 1.367 tỷ đồng.

Doanh thu từ việc bán căn hộ và đất nền đạt 1.106 tỷ đồng, giảm 49%; Doanh thu từ dịch vụ quản lý, cho thuê và BĐS đầu tư tăng 56%, đạt 275 tỷ đồng.

Kết quả kinh doanh theo quý của Tập đoàn Đất Xanh.

Tính đến 30/9/20925, tổng tài sản hợp nhất của Đất Xanh đạt hơn 35.000 tỷ đồng, tăng 20,65% so với thời điểm cuối năm 2024.

Vốn chủ sở hữu của DXG cũng tăng mạnh lên gần 19.000 tỷ đồng trong khi nợ phải trả tăng lên hơn 16.000 tỷ đồng, nguyên nhân do khoản người mua trả trước tăng mạnh.

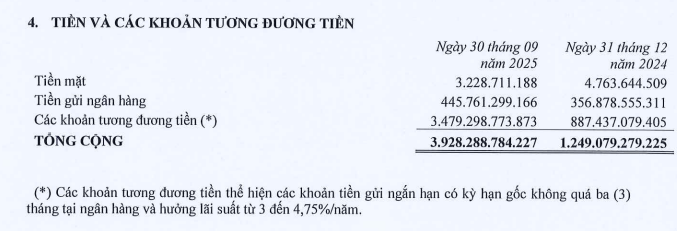

Một trong những điểm nhấn của doanh nghiệp trong kỳ báo cáo này cho thấy lượng tiền mặt đã tăng gần gấp 3 khi tiền và tương đương tiền tăng từ 1.249 tỷ đồng lên 3.928 tỷ đồng. Khoản tiền mặt ghi nhận tăng trưởng chủ yếu do trong kỳ ghi nhận khoản tiền gửi ngắn hạn có kỳ hạn gốc không quá 3 tháng là gần 3.500 tỷ đồng.

Khoản tiền mặt ghi nhận tăng mạnh trong 9 tháng đầu năm

Hàng tồn kho ghi nhận hơn 14.600 tỷ đồng, tăng hơn 1.200 tỷ so với đầu năm trong khi các khoản phải thu khác ở mức hơn 13.100 tỷ đồng.

Người mua phải trả tiền trước ngắn hạn tăng mạnh từ hơn 1.000 tỷ đồng lên gần 3.000 tỷ đồng. Điều này cho thấy mức độ bán trước/đặt cọc đã được cải thiện.

Về đòn bẩy, vay nợ và thuê tài chính ngắn hạn giảm còn hơn 2.100 tỷ đồng trong khi vay dài hạn tăng lên gần 4.200 tỷ đồng.

Những số liệu trong bản báo cáo tài chính được công bố cho thấy Tập đoàn Đất Xanh hiện nay đang theo đuổi 3 trục chiến lược:

1. Dịch chuyển cấu trúc nợ từ ngắn hạn sang dài hạn. Điều này giúp giảm thiểu rủi ro về thanh khoản giữa bối cảnh thị trường vốn đang dần ổn định.

2. Đẩy mạnh việc bán hàng trước, điều này thể hiện qua việc khoản người mua trả tiền trước đã tăng gấp 2,8 lần; giúp tạo nên dòng tiền cho doanh nghiệp triển khai các dự án.

3. Tăng quy mô nhân sự nhằm mục tiêu mở rộng bán hàng và quản lý dự án: Tính đến cuối tháng 9/2025, DXG có 3.516 nhân viên, tăng 1.000 nhân viên so với thời kỳ đầu năm.

Đất Xanh là một trong những doanh nghiệp BĐS tư nhân lớn nhất khu vực phía Nam. Ảnh: Internet

Dù bức tranh kinh doanh có nhiều khả quan nhưng hiện Đất Xanh cũng phải đối diện với không ít rủi ro khi tiền phải thu và tồn kho vẫn ở mức cao.

Trong năm 2025, Đất Xanh đặt mục tiêu doanh thu hợp nhất 7.000 tỷ đồng và lợi nhuận sau thuế 368 tỷ đồng. Tuy nhiên, chỉ sau 9 tháng, dù mới chỉ hoàn thành 39% kế hoạch doanh thu nhưng đã vượt 39% kế hoạch lợi nhuận năm.

Đất Xanh được biết đến là một trong những doanh nghiệp BĐS tư nhân lớn nhất khu vực phía Nam với hơn 2 thập kỷ phát triển, nổi bật ở cả vai trò nhà phát triển dự án lẫn dịch vụ môi giới. Doanh nghiệp này ghi dấu ấn với nhiều đại đô thị tại TP. HCM mới, Đồng Nai… và hiện đang tái cơ cấu để tập trung vào các dự án đô thị vệ tinh quy mô lớn.