Thích

Thích

Ngành ngân hàng - Lợi nhuận tăng 24,9% so với cùng kỳ

Dữ liệu từ báo cáo "Điểm sáng bứt phá từ nhóm vốn hóa vừa và nhỏ", do nhóm Phân tích Dữ liệu thuộc FiinGroup công bố mới đây cho thấy, quý III/2025 ghi nhận sự phục hồi rõ nét của chuỗi giá trị ngành bất động sản như thép, vật liệu xây dựng, xây dựng dân dụng. Còn ngành ngân hàng, cũng tăng trưởng 24,9% so với cùng kỳ.

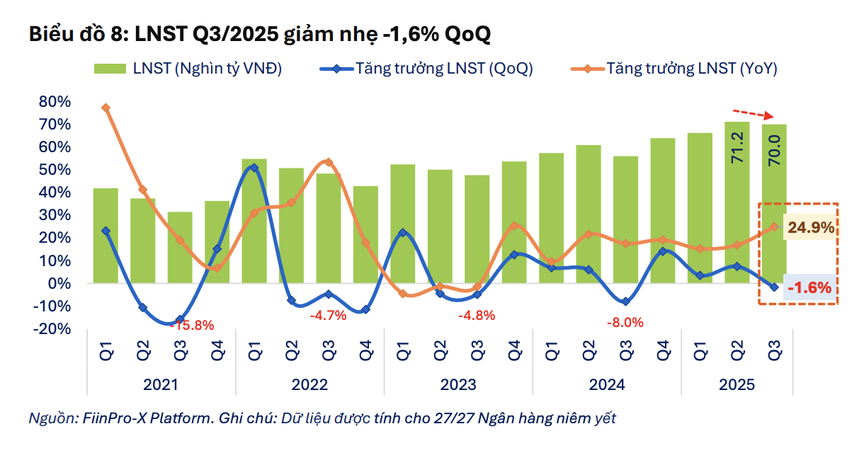

Cụ thể, ngành ngân hàng trong quý III ghi nhận mức tăng trưởng lợi nhuận 24,9% so với cùng kỳ năm trước, mức cao nhất trong bảy quý gần đây. Động lực đến từ việc thu nhập ngoài lãi tăng mạnh tại nhiều ngân hàng lớn (VPBank, Vietinbank, SHB) và chi phí dự phòng giảm tại VietinBank, Sacombank, Ngân hàng Bản Việt và OCB.

Tuy nhiên, nếu so với quý II, lợi nhuận giảm nhẹ 1,6%, phản ánh đà tăng trưởng đang chững lại. Nguyên nhân chính là tăng trưởng tín dụng giảm tốc và biên lãi ròng tiếp tục co hẹp do áp lực huy động tăng (tỷ lệ Huy động/Tín dụng đạt mức cao kỷ lục 111%) mà lãi suất cho vay chưa được điều chỉnh tương ứng.

Lợi nhuận ngành ngân hàng chững lại sau khi lập đỉnh trong quý II/2025.

Trong quý III/2025, tín dụng chỉ tăng 4%, thấp hơn nhiều so với mức 6,3% của quý II. Xu hướng giảm tốc ghi nhận rõ ở ba ngân hàng có vốn nhà nước (BIDV, Vietcombank, VietinBank) và các ngân hàng tư nhân lớn như Techcombank, MBBank, VPBank, HDBank. Trái lại, Ngân hàng Bản Việt và Sacombank duy trì được mức tăng trưởng tín dụng khả quan.

Biên lãi ròng, tức phần chênh lệch giữa thu nhập từ cho vay và chi phí trả lãi cho người gửi tiền tiếp tục giảm về khoảng 3%, mức thấp nhất kể từ năm 2018. Các ngân hàng tư nhân như Sacombank, VPBank, OCB, MBBank và VIB vẫn cải thiện được biên lãi nhờ tỷ trọng cho vay bán lẻ cao, trong khi nhóm ngân hàng nhà nước duy trì biên lãi thấp để hỗ trợ nền kinh tế.

Dù chịu sức ép từ biên lãi và tín dụng, chất lượng tài sản của hệ thống ngân hàng vẫn cải thiện. Tỷ lệ nợ xấu giảm từ 2,1% xuống 2%, nhưng nhóm nợ cần chú ý (có nguy cơ trở thành nợ xấu) tăng từ 1,2% lên 1,4%, chủ yếu tại VietinBank, HDBank và Sacombank.

Điểm tích cực là các ngân hàng tăng cường tạo bộ đệm rủi ro. Tỷ lệ bao phủ nợ xấu tăng từ 79,8% lên 84,3% nhờ nhiều ngân hàng trích lập dự phòng thêm dù nợ xấu giảm. Dù vậy, một số ngân hàng như MBBank, HDBank, SHB và OCB có tỷ lệ phát sinh nợ xấu mới cao hơn trung bình ngành, trong khi lại giảm chi phí tín dụng, cho thấy áp lực trích lập có thể gia tăng trong các quý tới.

Từ báo cáo của FiinGroup, có thể thấy ngành ngân hàng đang trong trạng thái lợi nhuận cải thiện so với cùng kỳ, chất lượng tài sản ổn định. Nhưng biên lãi ròng và tăng trưởng tín dụng đều chịu áp lực, cùng với mức huy động vốn tăng nhanh. Tuy vậy, sự ổn định này tạo điều kiện quan trọng để dòng vốn ngân hàng tiếp tục chảy vào các lĩnh vực có tính lan tỏa cao, trong đó có bất động sản và xây dựng.

Chuỗi giá trị ngành bất động sản phục hồi

Sự cộng hưởng giữa đầu tư công và tháo gỡ pháp lý dự án bất động sản được xem là động lực kép thúc đẩy chuỗi giá trị ngành Bất động sản, trong đó Thép, Vật liệu xây dựng và Xây dựng Dân dụng là ba nhóm nổi bật với lợi nhuận lõi đã phục hồi tích cực trong quý III/2025.

Báo cáo FiinGroup cũng chỉ ra, sản lượng tiêu thụ thép quý III/2025 giảm nhẹ so với cùng kỳ, song doanh thu và biên lợi nhuận lõi vẫn cải thiện nhờ giá nguyên liệu đầu vào (than cốc, quặng sắt) giảm mạnh.

Hai doanh nghiệp dẫn đầu là Hòa Phát (HPG) và Thép Việt Nam (TVN) đều ghi nhận tăng trưởng doanh thu, lần lượt 7,2% và 10,5%, trong khi tỷ suất lợi nhuận trước lãi vay và thuế tăng thêm 1,3 - 1,7 điểm %. Đặc biệt, Dự án Dung Quất 2 của HPG đã vận hành 50% công suất, giúp mở rộng sản lượng thép cuộn cán nóng (HRC), là sản phẩm có giá trị gia tăng cao, giảm phụ thuộc nhập khẩu.

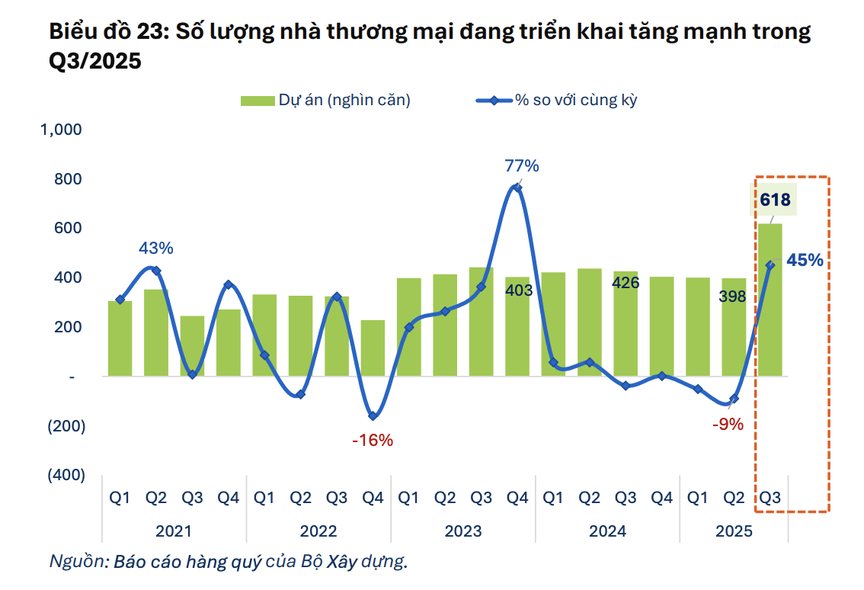

Dẫn báo cáo của Bộ Xây dựng, chuyên gia FiinGroup cho biết, trong bối cảnh số lượng dự án nhà ở thương mại tăng trưởng 45% so với cùng kỳ năm trước, đạt 618.000 căn, là mức cao nhất trong 3 năm qua, thì nhu cầu thép xây dựng nội địa được kỳ vọng sẽ tăng mạnh từ quý IV/2025 trở đi. Đồng thời, các biện pháp phòng vệ thương mại với thép Trung Quốc giúp doanh nghiệp Việt giành lại thị phần, duy trì giá bán ổn định.

Số lượng nhà thương mại đang triển khai tăng mạnh trong quý III/2025.

Trong khi đó, ngành vật liệu xây dựng cũng được hưởng lợi kép từ việc đẩy mạnh đầu tư công và sự phục hồi của ngành bất động sản.

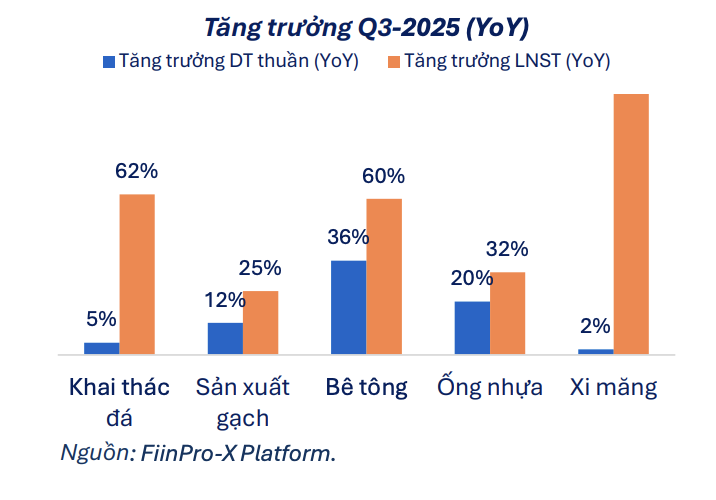

Theo đó, sau hai năm suy giảm, vật liệu xây dựng bước vào chu kỳ tăng trưởng mới. Quý III/2025, nhóm khai thác đá (như Công ty Cổ phần Xây dựng và Sản xuất Vật liệu xây dựng Biên Hòa - VLB), Khoáng sản và Xây dựng Bình Dương - KSB, Hóa An Stone - DHA, xi măng (Xi măng Hà Tiên 1 - HT1, Xi măng Bỉm Sơn - BCC) và ống nhựa (Nhựa Bình Minh - BMP, Nhựa Thiếu niên Tiền Phong - NTP) đều tăng trưởng lợi nhuận nhờ doanh thu tăng, cùng tỷ suất lợi nhuận trước lãi vay và thuế cải thiện.

Cụ thể, lĩnh vực khai thác đá: Tăng trưởng doanh thu 36%, lợi nhuận 62% so với cùng kỳ năm trước; Xi măng: tăng 25% doanh thu, 60% lợi nhuận, nhờ giá than hạ nhiệt và đầu tư công bứt tốc; Ống nhựa: Tăng 32% doanh thu, 60% lợi nhuận, hưởng lợi từ hoạt động xây dựng dân dụng và hạ tầng đô thị.

Lợi nhuận tăng trưởng cao ở nhóm hưởng lợi đầu tư công như Khai thác đá, Ống nhựa, Xi măng.

Biên lợi nhuận của các doanh nghiệp đầu ngành như Xi măng Hà Tiên 1, Nhựa Bình Minh được duy trì cao khi tận dụng được lợi thế quy mô, mua sỉ vật liệu và cắt giảm chi phí logistics. Một số doanh nghiệp như Xây dựng và Sản xuất Vật liệu xây dựng Biên Hòa, Hóa An Stone còn duy trì tỷ suất cổ tức ổn định, cho thấy khả năng sinh lời bền vững trong bối cảnh thanh khoản thị trường cải thiện.

Lĩnh vực xây dựng dân dụng cũng có động lực tăng trưởng từ phần giá trị hợp đồng xây dựng đã ký nhưng chưa thực hiện hoặc chưa ghi nhận doanh thu. Đây được xem là "sổ đơn hàng tương lai" giúp nhà thầu có nguồn việc ổn định trong 12 - 24 tháng tới (backlog). FiinGroup cho biết, tỷ suất lợi nhuận trước lãi vay và thuế của nhóm này duy trì dương 8 quý liên tiếp, nhờ môi trường dự án khởi sắc và đầu tư công lan tỏa sang khu vực tư nhân.

Coteccons có doanh thu quý III/2025 tăng 24,9% so với cùng kỳ năm trước, lợi nhuận sau thuế tăng 217,2%.

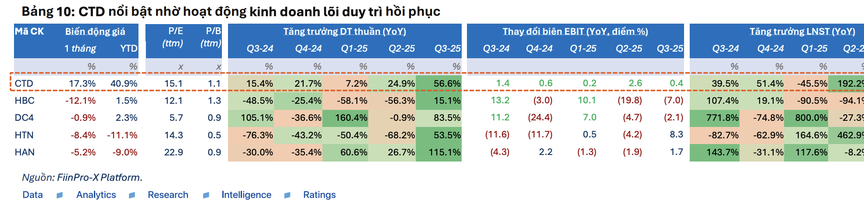

Trong đó, doanh nghiệp tiêu biểu là Coteccons (CTD), có doanh thu quý III/2025 tăng 56,6% so với cùng kỳ năm trước, lợi nhuận sau thuế tăng 217,2%, với tỷ suất lợi nhuận trước lãi vay và thuế cải thiện 0,4 điểm %. CTD hưởng lợi từ backlog lớn (hơn 30.000 tỷ đồng), giúp doanh nghiệp mua sỉ vật liệu, giảm chi phí đầu vào và được chủ đầu tư chia sẻ rủi ro giá.

Nhóm chuyên gia FiinGroup đánh giá triển vọng thời gian tới tích cực, khi các dự án nhà ở thương mại và đầu tư công trọng điểm cùng đẩy mạnh giải ngân. Tỷ lệ giải ngân đầu tư công 10 tháng đầu năm 2025 đạt khoảng 71% kế hoạch, tạo xung lực cho mảng hạ tầng, giao thông và dân dụng đô thị. Năm 2026 được kỳ vọng sẽ mở ra chu kỳ đầu tư mới khi dòng vốn hạ tầng tăng tốc và hoạt động triển khai dự án bất động sản phục hồi rõ nét sau nhiều năm trầm lắng.