Thích

Thích

Trong bức tranh phục hồi của thị trường bất động sản phía Nam, CTCP Đầu tư Nam Long (HoSE: NLG) đang nổi lên như một trong những doanh nghiệp được giới phân tích đánh giá có vị thế khá đặc biệt nhờ quỹ đất lớn, chiến lược phát triển dài hạn và nền tảng tài chính tương đối ổn định.

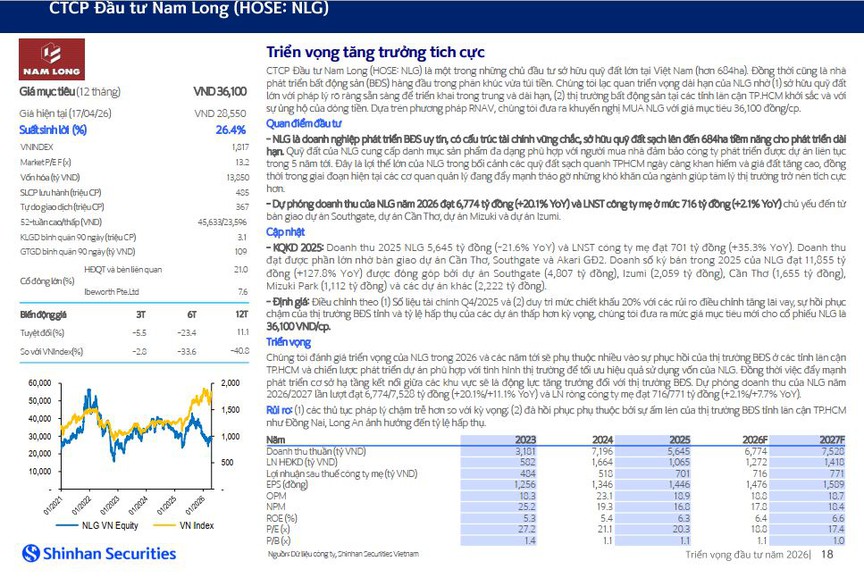

Trong báo cáo triển vọng về thị trường bất động sản được công bố mới đây, Shinhan Securities đưa ra mức giá mục tiêu 12 tháng đối với cổ phiếu NLG là 36.100 đồng/cổ phiếu, cao hơn khoảng 26,4% so với thị giá tại thời điểm giữa tháng 4/2026. Động thái này phản ánh kỳ vọng của tổ chức phân tích vào khả năng phục hồi của Nam Long trong chu kỳ bất động sản mới, đặc biệt tại khu vực phía Nam.

Quỹ đất lớn trở thành lợi thế hiếm có

Theo Shinhan Securities, Nam Long hiện sở hữu quỹ đất hơn 684ha, tập trung chủ yếu tại TP. HCM và các tỉnh vệ tinh như Đồng Nai, Long An.

Trong bối cảnh quỹ đất sạch ngày càng khan hiếm, đặc biệt tại khu vực phía Nam, đây được xem là lợi thế dài hạn quan trọng của doanh nghiệp.

Phối cảnh đại đô thị Waterpoint. Ảnh minh họa

Khác với nhiều doanh nghiệp bất động sản từng phát triển nóng bằng đòn bẩy tài chính lớn, Nam Long theo đuổi chiến lược tương đối thận trọng, tập trung vào phân khúc nhà ở vừa túi tiền và trung cấp - nhóm vẫn có nhu cầu thực khá lớn trong bối cảnh thị trường đang tái cấu trúc.

Danh mục dự án của doanh nghiệp hiện gồm nhiều đại đô thị quy mô lớn như Waterpoint, Izumi City, Akari City, Mizuki Park hay Southgate. Đây đều là các dự án có vòng đời phát triển dài, cho phép doanh nghiệp duy trì nguồn hàng và doanh thu trong nhiều năm.

Theo giới phân tích, trong giai đoạn thị trường còn phân hóa mạnh, doanh nghiệp sở hữu quỹ đất sạch và có thể triển khai dự án đúng tiến độ sẽ chiếm ưu thế lớn hơn so với nhóm phụ thuộc quá nhiều vào vốn vay hoặc pháp lý chưa hoàn thiện.

Nam Long đang phục hồi ra sao?

Dù thị trường chưa thực sự bùng nổ trở lại, hoạt động kinh doanh của Nam Long đã bắt đầu xuất hiện tín hiệu cải thiện.

Theo dữ liệu từ Shinhan Securities, năm 2025 doanh thu của Nam Long đạt khoảng 5.645 tỷ đồng, giảm hơn 21% so với cùng kỳ. Tuy nhiên, lợi nhuận sau thuế thuộc cổ đông công ty mẹ lại tăng khoảng 35%, lên 701 tỷ đồng.

Diễn biến này cho thấy doanh nghiệp đã cải thiện hiệu quả hoạt động và kiểm soát chi phí tốt hơn sau giai đoạn khó khăn của thị trường.

Đánh giá của Shinhan Securities về doanh nghiệp Nam Long.

Một điểm đáng chú ý khác là doanh số ký bán năm 2025 đạt khoảng 11.855 tỷ đồng, tăng gần 13% so với cùng kỳ.

Trong đó, dự án Southgate đóng góp khoảng 4.807 tỷ đồng, Izumi City khoảng 2.059 tỷ đồng và Mizuki Park khoảng 1.112 tỷ đồng. Đây là tín hiệu cho thấy sức mua đang dần quay trở lại tại các dự án có quy hoạch bài bản và sản phẩm phù hợp nhu cầu ở thực.

Shinhan Securities dự phóng doanh thu năm 2026 của Nam Long có thể đạt khoảng 6.774 tỷ đồng, tăng hơn 20%, trong khi lợi nhuận sau thuế cổ đông công ty mẹ dự kiến đạt khoảng 716 tỷ đồng, tăng khoảng 21%. Động lực tăng trưởng chủ yếu đến từ việc tiếp tục bàn giao các dự án như Akari giai đoạn 2, Southgate và Izumi City.

Thị trường bất động sản đang hồi phục nhưng chưa thực sự "dễ thở"

Dù xuất hiện nhiều tín hiệu tích cực hơn so với giai đoạn 2022-2023, thị trường bất động sản hiện vẫn đối mặt không ít thách thức.

Báo cáo của Shinhan cho thấy hoạt động phát hành trái phiếu doanh nghiệp bất động sản đã phục hồi đáng kể trong năm 2025 với tổng giá trị phát hành khoảng 124.000 tỷ đồng, tăng gần 35% so với cùng kỳ.

Tuy nhiên, quy mô này vẫn thấp hơn khá nhiều so với giai đoạn đỉnh năm 2021, cho thấy khả năng huy động vốn của doanh nghiệp địa ốc chưa hoàn toàn trở lại bình thường.

Nam Long đang trong cuộc hành trình bứt tốc. Ảnh minh họa

Trong khi đó, tín dụng bất động sản tăng trưởng mạnh. Đến cuối năm 2025, dư nợ tín dụng lĩnh vực này đạt khoảng 4,6 triệu tỷ đồng, tăng tới 36% so với cùng kỳ và vượt xa tốc độ tăng trưởng tín dụng chung của nền kinh tế.

Tuy nhiên, một áp lực mới đang xuất hiện là mặt bằng lãi suất vay mua nhà đã bật tăng trở lại từ cuối năm 2025.

Theo dữ liệu của Shinhan Securities, lãi suất cho vay mua nhà tại nhiều ngân hàng đã tăng từ vùng 5,5-7%/năm lên khoảng 9-10%/năm vào đầu năm 2026. Sau thời gian ưu đãi, lãi suất thả nổi có thể dao động quanh mức 10-14%/năm.

Điều này khiến tâm lý người mua nhà trở nên thận trọng hơn, đặc biệt với nhóm khách hàng sử dụng đòn bẩy tài chính lớn. Đây cũng là yếu tố có thể ảnh hưởng đến tốc độ hấp thụ sản phẩm của toàn thị trường trong thời gian tới.

Nam Long đang ở đâu trong cuộc đua phục hồi?

Một điểm sáng khác của thị trường là dòng vốn FDI vẫn tiếp tục chảy mạnh vào bất động sản.

Theo báo cáo, năm 2025 lĩnh vực bất động sản thu hút khoảng 7,11 tỷ USD vốn FDI đăng ký mới, tăng gần 13% và tiếp tục nằm trong nhóm ngành hút vốn ngoại lớn nhất Việt Nam.

Điều này cho thấy nhà đầu tư quốc tế vẫn đánh giá cao tiềm năng dài hạn của thị trường bất động sản Việt Nam, đặc biệt tại các đô thị lớn và khu vực hưởng lợi từ hạ tầng.

Đối với Nam Long, đây là yếu tố hỗ trợ đáng kể bởi doanh nghiệp có kinh nghiệm hợp tác với các đối tác ngoại và phát triển các khu đô thị quy mô lớn theo hướng bài bản, dài hạn.

Nếu nhìn vào toàn bộ bức tranh, Nam Long hiện chưa phải doanh nghiệp tăng trưởng mạnh nhất thị trường, nhưng lại là một trong số ít doanh nghiệp vẫn duy trì được nền tảng ổn định sau giai đoạn khó khăn nhất của bất động sản.

Lợi thế của Nam Long nằm ở quỹ đất lớn, cấu trúc tài chính tương đối an toàn và danh mục dự án có thể triển khai dài hạn.

Tuy nhiên, triển vọng của doanh nghiệp vẫn phụ thuộc đáng kể vào tốc độ hồi phục thực sự của thị trường bất động sản phía Nam - nơi sức mua đã cải thiện nhưng chưa hoàn toàn bền vững. Trong bối cảnh lãi suất vay mua nhà tăng trở lại và tín dụng tiếp tục được kiểm soát chặt hơn, thị trường có thể chưa sớm bước vào một chu kỳ tăng trưởng nóng như giai đoạn trước.

Dẫu vậy, nếu bất động sản phía Nam phục hồi rõ nét hơn từ cuối năm 2026 trở đi, Nam Long nhiều khả năng sẽ là một trong những doanh nghiệp hưởng lợi đáng kể nhờ đã chuẩn bị sẵn quỹ đất và hệ sinh thái dự án cho chu kỳ tăng trưởng tiếp theo.