Thích

Thích

Theo NHNN, định hướng tăng trưởng tín dụng năm 2023 sẽ khoảng 14 - 15%, có điều chỉnh phù hợp với diễn biến, tình hình thực tế.

Soi “room” tín dụng

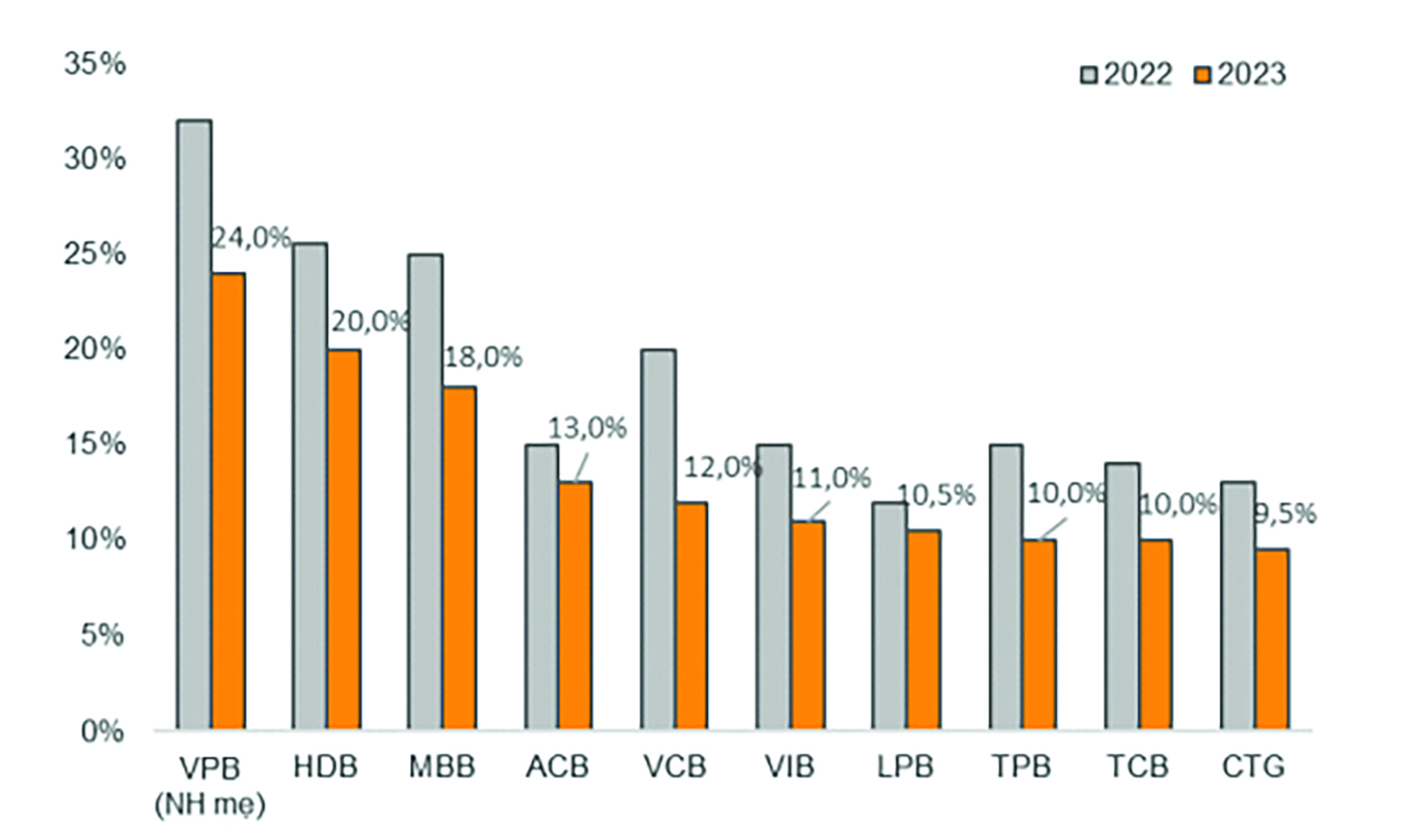

Đến nay, NHNN đã cấp hạn mức tăng trưởng tín dụng lần đầu năm 2023 cho một số ngân hàng. Cụ thể, MSB được cấp room tín dụng cao nhất, ở mức 13,5%. Các ngân hàng còn lại đều được phân bổ hạn mức tăng trưởng tín dụng lần đầu thấp hơn, như HDBank được cấp room là 11%, so với 15% của năm 2022; ACB là 9,8% so với năm 2022 là 10%; VIB là 9,5% so với năm 2022 là 10%; TPBank là 9,1% thấp hơn mức 11,5% của năm trước...

Việc thông báo và điều chỉnh chỉ tiêu tăng trưởng tín dụng căn cứ một số tiêu chí cơ bản, như kết quả chấm điểm xếp hạng TCTD đến thời điểm gần nhất, tỷ trọng dư nợ tín dụng đối với 100 khách hàng có dư nợ lớn nhất, lãi suất, việc tham gia hỗ trợ xử lý TCTD yếu kém...

Định hướng tín dụng hiệu quả

Để định hướng hoạt động tín dụng ngành, lĩnh vực đạt hiệu quả cao, ThS. Hà Thu Giang, Vụ trưởng Vụ Tín dụng các ngành kinh tế, NHNN cho biết, hệ thống ngân hàng cần hướng vào các nhiệm vụ sau đây:

Thứ nhất, NHNN tiếp tục hướng tín dụng vào các lĩnh vực sản xuất, kinh doanh, lĩnh vực ưu tiên và các động lực tăng trưởng theo chủ trương của Chính phủ, Thủ tướng Chính phủ; Kiểm soát rủi ro tín dụng đối với hoạt động đầu tư trái phiếu doanh nghiệp, các lĩnh vực tiềm ẩn rủi ro như đầu tư, kinh doanh chứng khoán, lĩnh vực bất động sản, đặc biệt là đầu tư, kinh doanh BĐS, các dự án BOT giao thông; tăng cường quản lý rủi ro đối với cho vay tiêu dùng

Thứ hai, NHNN theo dõi sát tình hình cấp tín dụng đối với ngành, lĩnh vực, nhất là các lĩnh vực thiết yếu, như xăng dầu, một số mặt hàng nông sản xuất khẩu chủ lực; nhu cầu nhà ở của người dân, các dự án bất động sản nhà ở sắp hoàn thành xây dựng và bàn giao, có khả năng trả nợ vay đầy đủ và đúng hạn, đảm bảo tính pháp lý, có thanh khoản tốt, nhất là các dự án nhà ở xã hội, nhà ở công nhân, các dự án nhà ở thương mại với giá phù hợp...

Thứ ba, các TCTD cần phát triển đa dạng sản phẩm tín dụng ngân hàng phù hợp từng loại hình, nhu cầu sản xuất, kinh doanh của người dân, doanh nghiệp, nhất là đối tượng doanh nghiệp nhỏ và vừa, hợp tác xã; tạo điều kiện thuận lợi trong tiếp cận tín dụng, góp phần hạn chế “tín dụng đen”.