Thích

Thích

Thị trường bất động sản đang đối mặt với nhiều khó khăn khi phải sống chung với dịch bệnh, nhà đầu tư cũng đang loay hoay tìm những hướng đầu tư mới. Trên thị trường đang xuất hiện hình thức đầu tư “mua chung” bất động sản trên nền tảng blockchain (gọi là “blockchain bất động sản”). Đây là mô hình đầu tư đang được quan tâm không chỉ bởi nhà đầu tư mà cả chủ đầu tư dự án cần bán hàng thông qua nền tảng này.

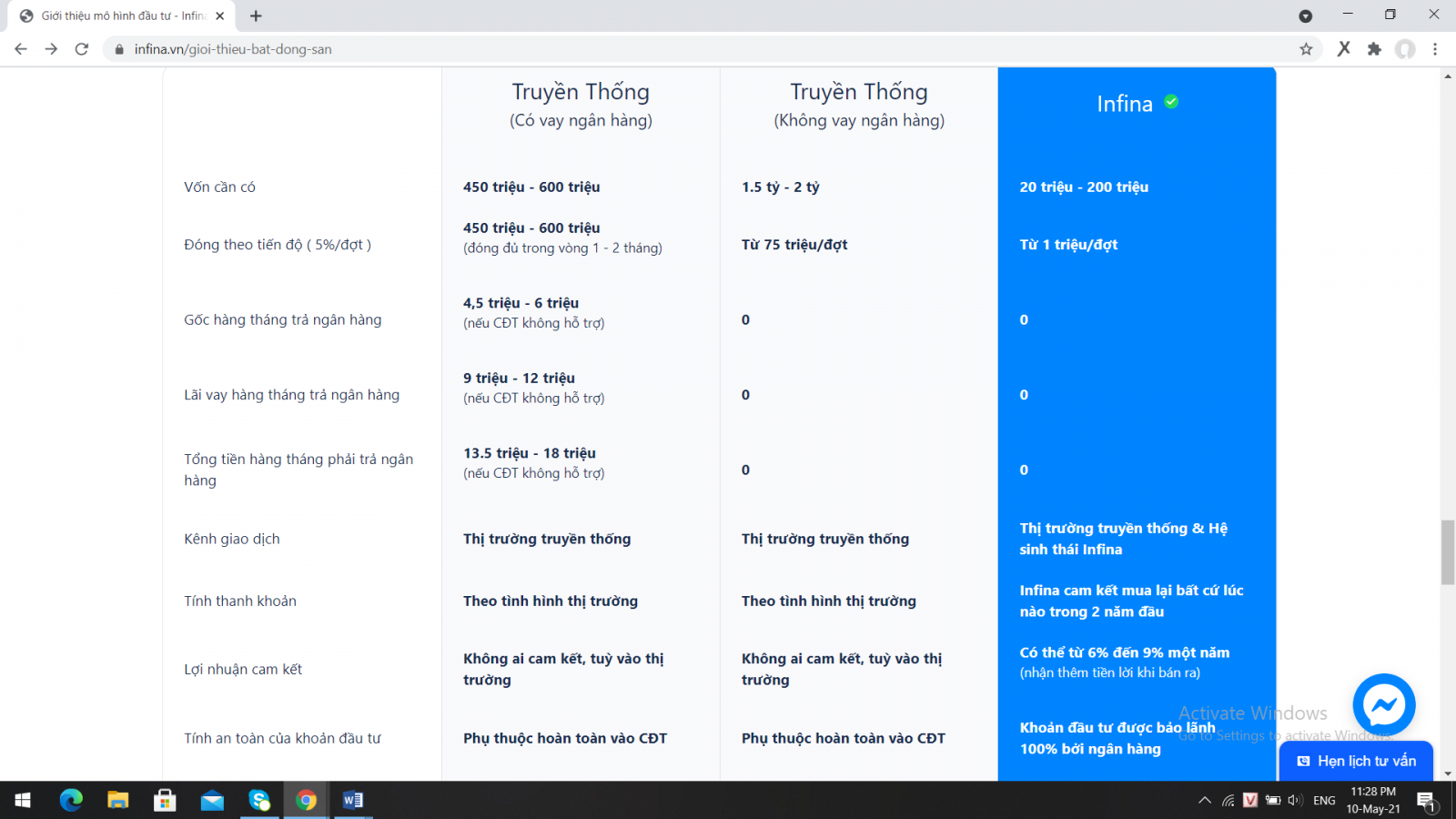

Điểm chung đáng lưu ý của các ứng dụng này là nhà đầu tư chỉ cần số tiền nhỏ từ vài triệu đến vài chục triệu đồng có thể thông qua các ứng dụng trên để mua chung những bất động sản trị giá từ vài tỷ đồng đến cả chục tỷ đồng.

Chẳng hạn như một bất động sản có trị giá 3 tỷ đồng sẽ được chia thành 100 phần, mỗi phần 30 triệu đồng, khách hàng có thể mua 1 hoặc nhiều phần. Khi nhà đầu tư góp vốn mua bất động sản còn được hưởng lợi nhuận từ 6%/năm trở lên và nhà đầu tư sẽ ký hợp đồng mua bán quản lý với công ty bất động sản và sẽ nhận được mức lợi nhuận từ 6%/năm trở lên. Khi mua chung, các nhà đầu tư có thể bán lại “cổ phần” lại cho nhau nếu muốn chốt lời.

Một ứng dụng fintech “mua chung” bất động sản mới đây còn đưa ra gói đầu tư sản phẩm căn hộ chung cư với 2 lựa chọn. Thứ nhất, nhà đầu tư có thể bán lại khoản đầu tư cho đơn vị, nhận gốc và lợi nhuận tối thiểu 15%. Thứ hai, nhà đầu tư có thể chọn biểu quyết để bán căn hộ, nhận về lợi nhuận và vốn gốc. Vào cuối kỳ hạn, nhà đầu tư có thể lựa chọn chốt lời qua hai hình thức hoặc là bán lại suất đầu tư này để thu về vốn gốc và lợi nhuận tối thiểu đã cam kết hoặc là biểu quyết bán căn hộ ra thị trường để thu về vốn gốc, lợi nhuận cố định và lợi nhuận từ việc bán bất động sản trong thời gian quy định.

Trong bối cảnh các văn bản quy phạm pháp luật chế tài chưa có và chưa rõ ràng, cộng với việc hầu hết nhà đầu tư chưa đủ “thông minh” thì mô hình này được cho là còn tiềm ẩn rủi ro. Nhất là khi, đây là loại hình đầu tư tiếp cận tới các nhà đầu tư nhỏ lẻ, ít vốn, thậm chí có thể là những người dân nông thôn hay các bạn sinh viên chưa có nhiều kinh nghiệm tham gia vào thị trường.

“Mua chung” bất động sản trên nền tảng blockchain không phải là kinh doanh bất động sản

Theo Luật sư Nguyễn Văn Lộc, Chủ tich LP Group, chuyên gia pháp lý và cũng là nhà đầu tư bất động sản cho biết, nhu cầu đầu tư bất động sản theo các mô hình phi truyền thống, đặc biệt là đầu tư trên nền tảng công nghệ xuất hiện gần đây ở Việt Nam là nhu cầu có thực, kể cả bên mua và bên bán. Bên bán cần tạo thanh khoản cho sản phẩm trong điều kiện bán hàng khó khăn, việc sáng tạo ra các kịch bản kinh doanh là điều kiện bắt buộc.

“Khách hàng của tôi cũng đang linh hoạt trong cam kết bán hàng để thích nghi thị trường, thường bắt đầu từ nhóm khách hàng thân thiết. Bản thân nhóm đầu tư của tôi cũng nghiên cứu 10 mô hình đầu tư phi truyền thống, ứng dụng công nghệ là thế mạnh”, ông Lộc cho hay.

Tuy nhiên, theo vị chuyên gia, hoạt động đầu tư bất động sản ở Việt Nam có những nét đặc thù pháp lý về giao dịch và quyền sở hữu, việc so sánh hay học hỏi theo các quốc gia khác cần nhiều yếu tố, mà ở đó Nhà nước giữ vai trò điều tiết. Việc hiện nay đang xuất hiện nhiều mô hình lừa đảo đầu tư trên nền tảng công nghệ là tiếng chuông báo động, nhà đầu tư cần tỉnh táo trước khi sự việc đã rồi.

Luật sư Nguyễn Văn Lộc phân tích, nếu dựa trên cơ sở pháp lý, có thể xác định việc “mua chung” bất động sản trên nền tảng blockchain không phải là kinh doanh bất động sản, đó có thể là đầu tư tài chính hoặc đầu cơ trên nền tảng công nghệ.

Theo đó, có 3 cơ sở pháp lý rõ ràng mà nhà đầu tư có thể tham chiếu để xác định blockchain không phải là hoạt động kinh doanh bất động sản. Một là, theo Luật Kinh doanh bất động sản 2014, kinh doanh bất động sản được hiểu là “việc đầu tư vốn để thực hiện hoạt động xây dựng, mua, nhận chuyển nhượng để bán, chuyển nhượng…” để sinh lợi, còn đây là đầu tư sở hữu token, hay đồng tiền do nền tảng tự phát hành. Hai là, hợp đồng kinh doanh bất động sản phải lập thành văn bản, phải đủ yếu tố cấu thành hiệu lực đảm bảo quyền lợi ích các bên. Và ba là, nhà đầu tư không có quyền sở hữu, chiếm hữu và sử dụng bất động sản - trong khi đây là quyền cơ bản của người sở hữu tài sản theo Bộ luật Dân sự.

Nhà đầu tư dễ “cầm dao đằng lưỡi”

Luật sư Nguyễn Văn Lộc nhấn mạnh, việc “mua chung” hay sở hữu chung hiện nay pháp luật không cấm, kể cả hoạt động đó trên nền tảng công nghệ tài chính (fintech) hay blockchain. Vì chưa có quy định nên chúng ta hãy quay về những giới hạn luật định để lấy đó làm tham chiếu khi xác định một mô hình có hợp pháp hay không. Khi một bên trên blockchain sở hữu cho rằng đang sở hữu bất động sản, cần xác định họ có đủ tư cách pháp lý để sở hữu bất động sản hay nhận ủy thác đầu tư không. Ví dụ, một nền tảng công nghệ mà chủ sở hữu đăng ký kinh doanh ở nước ngoài, không có pháp nhân tại Việt Nam thì họ sở hữu bất động sản với tư cách gì? Hay một bất động sản ở Tây Ninh, Lâm Đồng kia thì việc sở hữu hợp pháp ra sao?

Cũng theo vị luật sư, bất động sản được xem là có uy tín khi truyền thông thu hút nhà đầu tư trên blockchain, vì có thể định giá và không thể dịch chuyển. Khi giới thiệu một sản phẩm có “pháp lý minh bạch, đã có sổ hồng riêng” và hình ảnh sổ, nhà đầu tư kỹ tính sẽ đặt vấn đề tính pháp lý của sổ, bất động sản có tranh chấp, có bị kê biên thi hành án hay quyền sử dụng đất thế nào.

“Đây là đầu tư tài chính. Nhà đầu tư cần hiểu biết về công nghệ, đặc biệt là các chiêu bài (game) tài chính và mô hình ponzi trong huy động vốn đa cấp trên nền tảng công nghệ”, ông Lộc nhấn mạnh.

Vị chuyên gia cho biết thêm, quyền sở hữu pháp lý về bất động sản tại Việt Nam là quyền sử dụng theo quy định của Luật Đất đai và Hiến pháp, Nhà nước vẫn là chủ thể trong quan hệ sở hữu. “Nếu một ngày xấu trời, nền tảng thông báo “sản phẩm bạn vừa đầu tư trên nền tảng chúng tôi đang có tranh chấp không thể giao dịch” hay “đã bị Nhà nước thu hồi theo Quyết định…” thì quyền sở hữu tài sản có được đảm bảo hay không rất dễ trả lời. Thông thường khi đó nền tảng sẽ đổi tài sản cho bạn hoặc bạn có quyền bán token để thoát ra khỏi khoản đầu tư. Với điều kiện bất khả kháng như vậy, nhà đầu tư chỉ nắm “đằng lưỡi”, vị luật sư phân tích.

Theo nhìn nhận của luật sư Nguyễn Văn Lộc, dịch bệnh kéo dài cũng là lúc các luật sư được mời tư vấn giải quyết lừa đảo đầu tư trên nền tảng công nghệ. Nhà đầu tư đầu tư vào tài sản số (digital asset) khi hành lang pháp lý chưa hoàn thiện, họ thực hiện bằng niềm tin. Nhưng theo ông Lộc, một nhà đầu tư thông thái thường ghi nhớ câu hỏi - Nếu “xuống tiền” vào hạng mục đầu tư nào đó thì có sự cố, mình thoát ra (exit) ổn không và có công cụ nào bảo vệ cho mình hay không?

Khi sự đã rồi, nên “chấp nhận rủi ro” và coi đó là bài học kinh nghiệm

Liên quan đến vấn đề nhà đầu tư huy động vốn số đông (crowdfunding) trên blockchain nếu nền tảng xảy ra sự cố, nhà đầu tư làm gì để thu hồi khoản tiền đã bỏ ra, luật sư Nguyễn Văn Lộc cho biết, ông và các luật sư gặp không ít trường hợp nền tảng khi muốn chiếm dụng tiền đầu tư thường yêu cầu nhà đầu tư muốn rút tiền ra thì phải nộp khoản tiền thuế - phí rồi sau đó thông báo nhà đầu tư rửa tiền để khóa tài khoản.

Do đó, khi cho rằng bị lừa hay tranh chấp, nhà đầu tư cần ý thức rất rõ rằng việc kiểm soát rủi ro theo phương pháp “chấp nhận rủi ro”. Việc đi kiện cáo sau đó để thu hồi tiền là câu chuyện dài, rất dài và kết quả họ thu được thường là… bài học kinh nghiệm.

Đưa ra thêm lời khuyên cho các nhà đầu tư, luật sư Nguyễn Văn Lộc khẳng định, các nền tảng huy động vốn không phải là trường học, họ không có nghĩa vụ dạy nhà đầu tư về đầu tư tài chính, muốn học phải trả phí. Nhưng nếu trả phí cũng cần kiểm soát “học phí” bao nhiêu.

“Hãy tự hỏi nếu mất “học phí”, bạn có mất niềm tin vào bản thân không? Nếu thất bại trong hoạt động đầu tư mà pháp luật chưa quy định, đừng đổ lỗi cho Nhà nước hay pháp luật không công bằng. Đó là sự lựa chọn”, vị luật sư nhấn mạnh.

Nhận định về vai trò của Nhà nước và các cơ quan chức năng trong hoạt động đầu tư này, luật sư Nguyễn Văn Lộc cho rằng, Nhà nước có vai trò hoạch định hành lang pháp lý để đảm bảo tính công bằng và bảo vệ các bên tham gia. Cơ quan chức năng thực thi luật pháp nhằm đảm bảo môi trường đầu tư công bằng.

“Đối với hoạt động kinh doanh mới như "blockchain bất động sản", cơ quan chức năng liên quan cần có văn bản hướng dẫn và cảnh báo đến nhà đầu tư chứ không đợi đến khi xử lý rủi ro. Nếu chủ sở hữu nền tảng huy động vốn được đặt tại nước ngoài, việc kiểm soát là cần thiết để đảm bảo không có dấu hiệu rửa tiền, tài trợ khủng bố.

Bên cạnh đó, cơ quan chức năng cần theo dõi hoạt động của cá nhân tạo nền tảng, đại diện pháp lý đứng ra kêu gọi huy động vốn hay các KOL “chim mồi”. Vì họ là người có liên quan, phải chịu trách nhiệm với nhà đầu tư và trước pháp luật nếu xảy ra sự cố hay có liên quan đến hoạt động lừa đảo sau này”, vị chuyên gia nhấn mạnh./.