Thích

Thích

Thị trường trải qua tuần giao dịch nhiều biến động, trong đó tâm điểm chính là diễn biến tích cực nổi bật của nhóm ngân hàng với thanh khoản gia tăng đột biến, trong khi áp lực điều chỉnh mạnh gia tăng với hầu hết các nhóm cổ phiếu còn lại.

Kết thúc tuần, VN-Index ở mức 1.154,70 điểm, chỉ tăng nhẹ 0,02 điểm so với tuần trước. Trong khi đó, HNX-Index đi theo chiều hướng không được tích cực khi giảm 2,45 điểm (-1,05%) về mức 230,31 điểm. UPCoM-Index giảm 1,03 điểm (-1,17%) xuống 86,9 điểm.

Thanh khoản thị trường tiếp tục đi lên với tổng giá trị giao dịch bình quân ở mức 22.209 tỷ đồng/phiên, tăng 9% so với tuần trước. Giá trị khớp lệnh bình quân ở mức 20.366 tỷ đồng/phiên, tăng 7%.

Thị trường đón nhận nhiều thông tin như: Kỳ họp bất thường lần thứ 5, Quốc hội khóa XV sẽ khai mạc ngày 15/1 và bế mạc ngày 18/1, trong đó có nội dung trình thông qua Luật Đất đai (sửa đổi); Ngân hàng Thế giới (WB) công bố Báo cáo Triển vọng Toàn cầu năm 2023; Ngân hàng Nhà nước ban hành Thông tư số 22/2023/TT-NHNN có hiệu lực từ ngày 01/07/2024 giảm hệ số rủi ro của các khoản cho vay đối với các dự án bất động sản khu công nghiệp từ 200% xuống 160%.

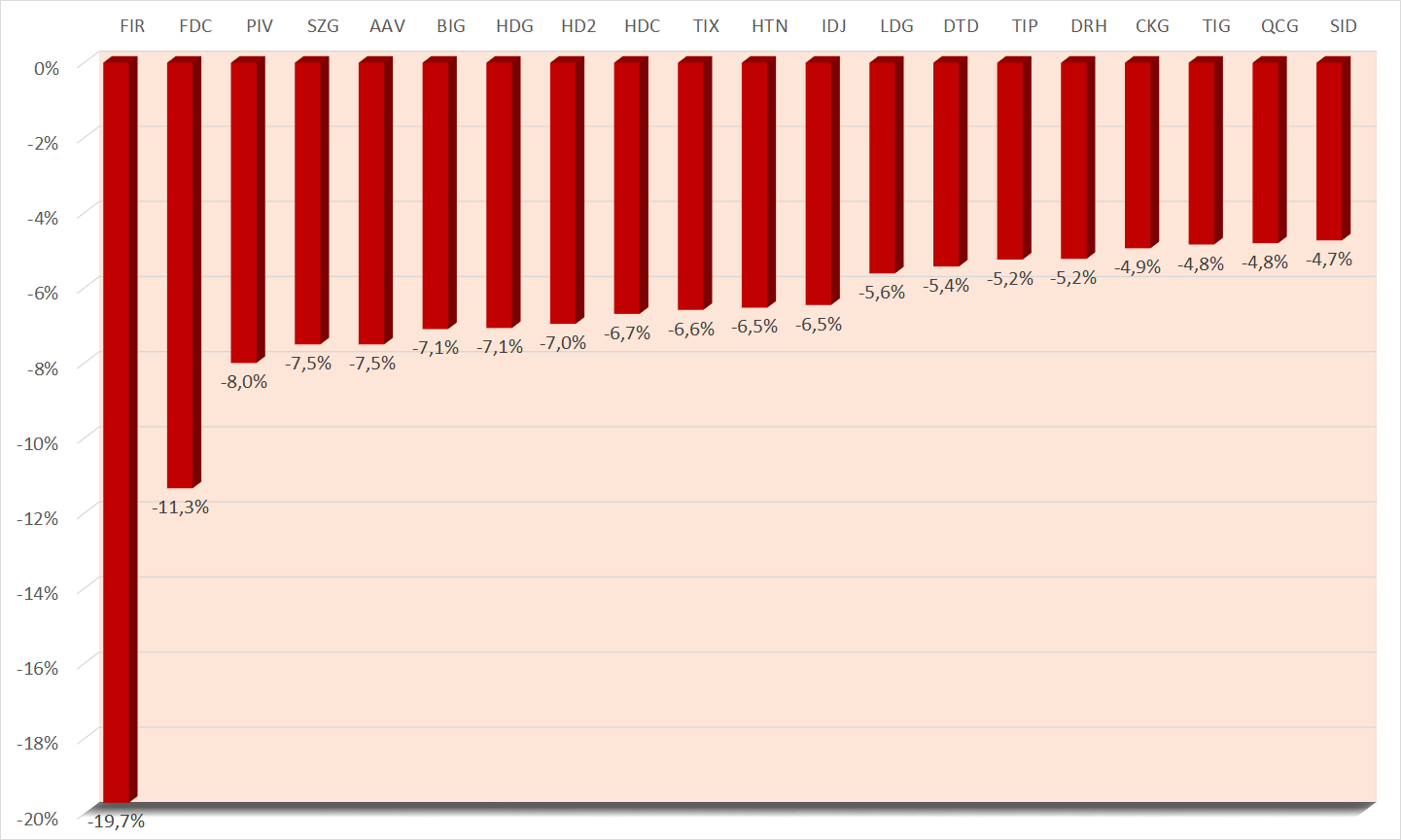

Dòng tiền tập trung vào nhóm ngân hàng trong khi hàng loạt các nhóm ngành khác có sự rung lắc điều chỉnh. Ở nhóm bất động sản, số mã giảm áp đảo trong tuần giao dịch vừa qua. FIR của CTCP Địa ốc First Real là mã giảm mạnh nhất nhóm bất động sản với gần 20%. Trong tuần trước đó, cổ phiếu này cũng lao dốc khá mạnh.

Theo thông tin mới đây, doanh nghiệp này đã có giải trình chênh lệch lợi nhuận sau thuế năm 2023 (niên độ tài chính) trước và sau kiểm toán. Cụ thể, lợi nhuận sau thuế hợp nhất kiểm toán đạt hơn 19 tỷ đồng, tăng 20% so với mức hơn 15,2 tỷ đồng trước kiểm toán. Chênh lệch này được công ty lý giải là do điều chỉnh một số khoản mục chi phí không được trừ khi tạm tính thuế TNDN dẫn tới giảm số thuế TNDN tạm tính trong kỳ.

Một cổ phiếu bất động sản khác cũng giảm trên 10% trong tuần qua là FDC của CTCP Ngoại thương và Phát triển Đầu tư. Cổ phiếu này ghi nhận mức giảm 11,3% sau một tuần giao dịch. Tuy nhiên, FDC nằm trong diện cổ phiếu có thanh khoản rất thấp.

Doanh nghiệp này đã cập nhật quá trình khắc phục tình trạng cổ phiếu bị cảnh báo. Cụ thể, tiến độ thực hiện các biện pháp có việc thu hồi công nợ, trong đó, công tác thu hồi các khoản công nợ của CTCP Dệt may Liên Phương vẫn đang được tiến hành nhưng do khó khăn chung của thị trường nên Liên Phương vẫn chưa thể thực hiện thanh toán các khoản này.

Về hoạt động sản xuất kinh doanh, doanh nghiệp cho biết dự án xây dựng tòa nhà văn phòng Fideco đang chuẩn bị tái khởi động. Sau hoàn thiện, dự kiến kết quả hoạt động sản xuất kinh doanh sẽ được cải thiện đáng kể từ sự bổ sung nguồn thu của hoạt động cho thuê văn phòng. Bên cạnh đó, công ty cho biết các khoản chi phí đã giảm so với cùng kỳ do tiến hành tinh gọn bộ máy.

20 cổ phiếu giảm giá mạnh nhất nhóm bất động sản trong tuần từ 8 - 12/1.

HDG của Tập đoàn Hà Đô tiếp tục gây chú ý khi giảm hơn 7%. Mới đây, CTBC Vietnam Equity Fund, quỹ thành viên thuộc Dragon Capital, báo cáo đã bán 500.000 cổ phiếu HDG vào ngày 8/1 và 700.000 cổ phiếu vào ngày 9/1. Sau giao dịch, CTBC Vietnam Equity Fund còn sở hữu 20,5 triệu cổ phiếu HDG (tỷ lệ 6,7047%). Sở hữu của cả nhóm quỹ Dragon Capital tại Tập đoàn Hà Đô hiện là 39,57 triệu cổ phiếu, chiếm 12,9411% vốn.

Một số các cổ phiếu bất động sản thanh khoản cao cũng giảm giá gồm HDC của CTCP Phát triển nhà Bà Rịa - Vũng Tàu (-6,7%), LDG của CTCP Đầu tư LDG (-5,6%), TIG của CTCP Tập đoàn Đầu tư Thăng Long (-4,8%)…

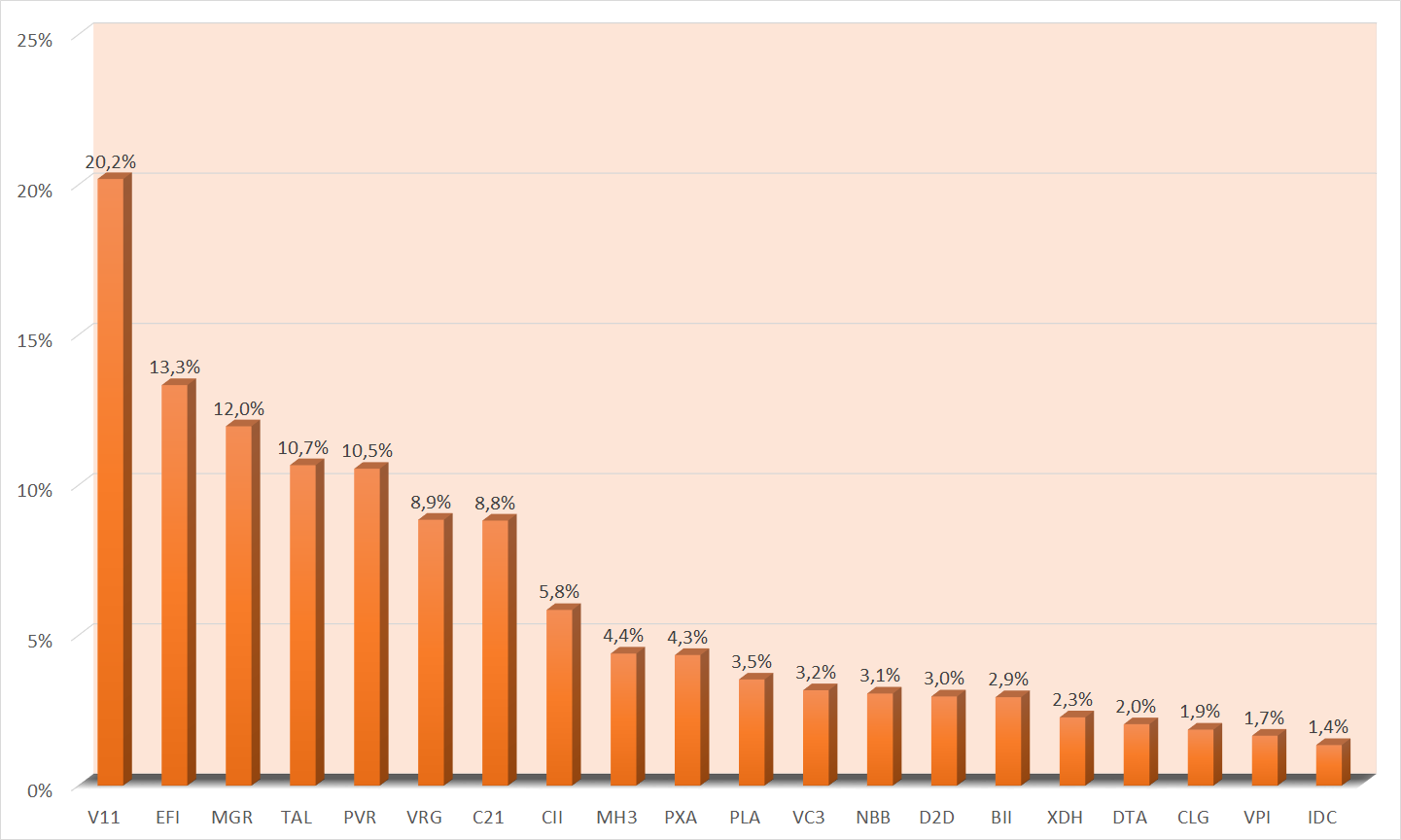

Ở chiều ngược lại, vẫn có một số cổ phiếu bất động sản giao dịch tích cực trong tuần vừa qua. Tuy nhiên, đa phần các mã trong danh sách tăng giá mạnh đều có thanh khoản thấp. V11 của CTCP Xây dựng số 11 tăng mạnh nhất với 202,2%. EFI của CTCP Đầu tư Tài chính Giáo dục và MGR của CTCP Tập đoàn Mgroup tăng lần lượt 13,3% và 12%. Cả 3 cổ phiếu nói trên đều có thanh khoản rất thấp.

Đáng chú ý, CII của CTCP Đầu tư Hạ tầng Kỹ thuật TP.HCM giao dịch khá tích cực khi tăng 5,9%. Bên cạnh đó, NBB của CTCP Đầu tư Năm Bảy Bảy cũng tăng hơn 3%. Hai cổ phiếu này ghi nhận diễn biến khởi sắc sau thông tin tái khởi động đấu giá đất Thủ Thiêm. Cụ thể, mới đây ông Huỳnh Văn Thanh, Phó Giám đốc Sở Tài nguyên và Môi trường TP.HCM cho biết hiện Thành ủy và UBND TP.HCM đã phê duyệt nội dung kế hoạch đấu giá đất cho khu vực Thủ Thiêm.

20 cổ phiếu tăng giá mạnh nhất nhóm bất động sản trong tuần từ 8 - 12/1.

Xu hướng tăng của thị trường chứng khoán khó được duy trì

Ông Đinh Quang Hinh, Trưởng Bộ phận vĩ mô và Chiến lược thị trường, Khối Phân tích CTCP Chứng khoán VNDirect cho rằng, xu hướng giằng co của thị trường chứng khoán có thể kéo sang tuần giao dịch tới khi dòng tiền chưa có sự đồng thuận và lan tỏa giữa các nhóm ngành.

Đà tăng gần đây của các chỉ số chứng khoán chủ yếu được thúc đẩy bởi nhóm cổ phiếu ngân hàng, trong khi các ngành khác chưa có dấu hiệu hút được dòng tiền tham gia. Với việc nhóm ngân hàng có thể chứng kiến áp lực chốt lời trong những phiên giao dịch tới, việc thị trường thiếu vắng nhóm dẫn dắt thay thế có thể khiến xu hướng tăng của thị trường khó được duy trì.

Đồng thời, thị trường cũng chuẩn bị bước vào vùng trũng thông tin hỗ trợ trước Tết âm lịch, trong khi một số yếu tố rủi ro đang nổi lên có thể ảnh hưởng tới xu thế chung của thị trường. Cụ thể, số liệu lạm phát Mỹ được công bố mới đây cao hơn kỳ vọng sẽ làm giảm sự hưng phấn của các thị trường quốc tế. Trong nước, giá vàng vẫn đang neo cao, cùng với đó áp lực tỷ giá bất ngờ quay trở lại trong những phiên gần đây là yếu tố rủi ro cần quan sát.

Theo CTCP Chứng khoán Sài Gòn - Hà Nội (SHS), xét dưới góc nhìn ngắn hạn, thị trường vận động tích cực nhưng đà tăng đã chững lại và dao động trong biên độ hẹp. VN-Index cũng đã test hỗ trợ 1.150 điểm và có thể tiếp tục rung lắc cũng như chưa thể xác định việc chỉ số test hỗ trợ này có thành công hay không. Với động lực vận động trên nền tảng tích lũy ngắn hạn tốt, SHS vẫn kỳ vọng vào kịch bản thành công và chỉ số sẽ tiến vào khu vực kỳ vọng tích lũy trung hạn.