Thích

Thích

Nợ xấu tăng cao

Thời gian vừa qua, Ngân hàng Nhà nước (NHNN) đã nỗ lực thực hiện việc tái cơ cấu các tổ chức tín dụng gắn với xử lý nợ xấu và ghi nhận một số kết quả nhất định, song nợ xấu vẫn tiếp tục là mối lo với ngành ngân hàng trong thời gian tới. Giới phân tích cho rằng, nếu việc xử lý nợ xấu không triệt để sẽ gây căng thẳng thanh khoản và rủi ro tiềm ẩn cho cả hệ thống ngân hàng.

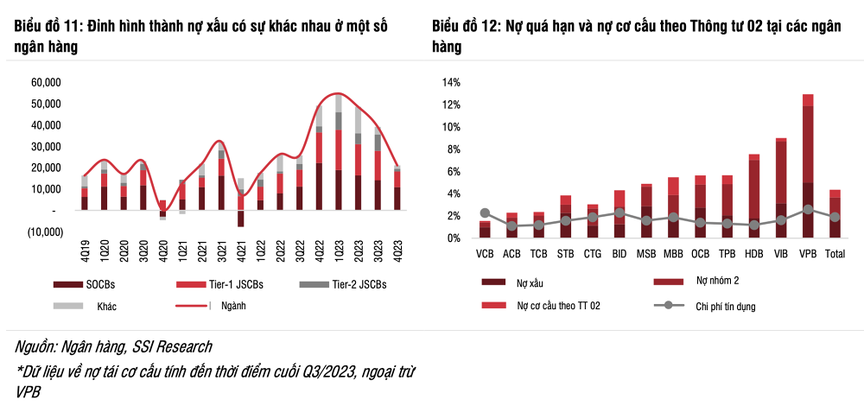

Theo dữ liệu từ VietstockFinance, tính đến 31/12/2023, tổng nợ xấu tại 28 ngân hàng ở thời điểm cuối năm 2023 là 194,994 tỷ đồng, tăng gần 41% so với đầu năm. Trong đó, 22/28 ngân hàng tăng tỷ lệ nợ xấu/dư nợ vay so với đầu năm.

Mặt khác, chỉ có 5 ngân hàng có tỷ lệ nợ xấu vượt ngưỡng cho phép (3%), trong khi tại thời điểm cuối quý III/2023 có đến 9 ngân hàng. Bên cạnh đó, có 6 ngân hàng có tỷ lệ nợ xấu cải thiện là VPBank (VPB), Vietbank (VBB), PGBank (PGB), LPBank (LPB) và VietinBank (CTG), dù tỷ lệ giảm rất thấp.

Trong một báo cáo mới đây, Chứng khoán SSI cũng cho rằng tỷ lệ nợ xấu của nhóm ngân hàng có thể sẽ tăng trở lại trong nửa đầu năm 2024 khi tăng trưởng tín dụng chậm lại và các yếu tố vĩ mô chưa có dấu hiệu cải thiện rõ rệt.

Theo chuyên gia phân tích của SSI, từ cuối năm 2022 cho đến nay, các quy định được ban hành chủ yếu theo hướng cho ngân hàng cơ chế trì hoãn trong việc ghi nhận và trích lập dự phòng cũng như tạo điều kiện gia hạn thêm thời gian cho các chủ đầu tư bất động sản giải quyết các nghĩa vụ nợ sắp đến hạn. Tuy nhiên, kể cả với những cơ chế như vậy, nợ xấu và nợ cần chú ý tại nhiều ngân hàng vào cuối năm 2023 đã tăng lần lượt là 40% và 24% so với đầu năm và đang có xu hướng tăng tiếp trong đầu năm 2024.

Chứng khoán SSI cho rằng tỷ lệ nợ xấu của nhóm ngân hàng có thể sẽ tăng trở lại trong nửa đầu năm 2024.

TS. Nguyễn Minh Phong, chuyên gia kinh tế lý giải nguyên nhân dẫn đến việc nợ xấu ngân hàng không ngừng gia tăng là do thời gian trả nợ đã đến. Tuy nhiên, khách hàng là các doanh nghiệp hoặc cá nhân nhà đầu tư chưa có khả năng hoàn trả do bị hạn chế nguồn thu và lợi nhuận. Bên cạnh đó, cơ hội thị trường, cơ hội đầu tư mới và những cơ hội khác có liên quan tới hoạt động kinh doanh vẫn chưa thực sự nhiều nên đối tượng vay chưa có khả năng huy động các nguồn lực khác để trả nợ.

Do đó, chuyên gia này cho rằng, việc xử lý nợ theo kiểu chậm, giãn hoãn sẽ giúp người vay, đặc biệt là doanh nghiệp giảm bớt sức ép thanh toán, giảm bớt được sức ép phải phá sản, có thêm cơ hội, thời gian để kinh doanh, gia tăng dòng tiền trả nợ.

Ngân hàng bán bất động sản thu hồi nợ

Trong bối cảnh nợ xấu có dấu hiệu gia tăng, những tháng đầu năm nay, nhiều ngân hàng đã rao bán các bất động sản là tài sản thế chấp của khách hàng vay nợ. Với việc rao bán mức giá "ưu đãi", ngân hàng kỳ vọng có thể nhanh chóng thu hồi vốn.

Cụ thể, 13/2 vừa qua, Ngân hàng TMCP Sài Gòn Công Thương chi nhánh Hà Nội (SaiGonBank Hà Nội) thông báo về việc bán đấu giá căn hộ tại địa chỉ số 4B phố Đường Thành, phường Cửa Đông, quận Hoàn Kiếm, TP. Hà Nội. Giá khởi điểm của tài sản là hơn 1,1 tỷ đồng.

Trước đó chỉ vài ngày, đơn vị này cũng ra thông báo bán đấu giá quyền sử dụng 91,8m2 đất ở đô thị và tài sản gắn liền với đất thuộc thửa đất số 36a, tờ bản đồ số 6I-I-32 (1997) tại địa chỉ số 8D ngõ 19 phố Nguyễn Công Trứ - tổ 2(1) phường Đồng Nhân, quận Hai Bà Trưng, Hà Nội. Tài sản gắn liền với đất là nhà bê tông cốt thép 2 tầng, 1 tum… Giá khởi điểm hơn 5 tỷ đồng.

Nguồn: SaiGonBank Hà Nội.

Ngày 26/2, Ngân hàng TMCP Thịnh vượng và Phát triển (PGBank) cũng thông báo về việc bán đấu giá thửa đất 90,1m2 và 89,2m2 tại khu vực 7, phường An Bình, quận Ninh Kiều, TP. Cần Thơ với giá lần lượt là hơn 726 triệu đồng và hơn 719 triệu đồng.

Trước đó chỉ vài ngày, ngân hàng này cũng thông báo đấu giá thửa đất có diện tích 356m2 tại thôn Bạch Nao, xã Thanh Văn, quận Hà Đông, TP. Hà Nội. Giá khởi điểm là hơn 2,1 tỷ đồng.

Đầu tháng 2, Ngân hàng TM TNHH MTV Dầu Khí Toàn Cầu (GPBank) chi nhánh Đông Đô cũng thanh lý lô đất và tài sản gắn liền với đất tại tổ dân phố 10, phường Đồng Mai, quận Hà Đông, TP. Hà Nội. Giá khởi điểm hơn 7 tỷ đồng.

Một ngân hàng khác cũng rao bán tài sản vào cuối tháng 1 vừa qua là Ngân hàng TMCP Đại Chúng Việt Nam (PVcomBank) bán đấu giá quyền sử dụng đất và tài sản gắn liền với đất tại địa chỉ lô 12 tập thể B15 Bộ Công an (nay là số 17 ngõ 68 phố Ngụy Như Kon Tum), phường Nhân Chính, quận Thanh Xuân, TP. Hà Nội. Giá khởi điểm hơn 20,5 tỷ đồng.

Diện tích lô đất là 89m2. Tài sản gắn liền với đất là một ngôi nhà 8 tầng kết cấu bê tông cốt thép, diện tích xây dựng 89m2, diện tích sử dụng 730,4m2 và 21,2m2 ban công, thang máy...

Còn Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam (Agribank) chi nhánh Cầu Giấy vừa thông báo đấu giá loạt biệt thự đẹp tại TP. Hạ Long, Quảng Ninh để thu hồi nợ vay với mức giá khởi điểm chỉ từ hơn 2 tỷ đồng. Các lô biệt thự này đều nằm trong khu biệt thự đồi Thủy Sản, phường Bãi Cháy, TP. Hạ Long, tỉnh Quảng Ninh.

Ngoài ra, Agribank chi nhánh Cầu Giấy cũng đấu giá 2 lô biệt thự khác là ô số 39 và số 40, lô BT- A4 QH tại khu biệt thự đồi Thủy Sản. 2 lô biệt thự có diện tích lần lượt là hơn 300m2 và 424m2. Giá khởi điểm của 2 biệt thự này là 3,2 và 3,8 tỷ đồng.

Theo tìm hiểu của phóng viên, mức giá biệt thự tại khu biệt thự đồi Thủy Sản hiện từ 16 - 20 triệu đồng/m2. Mức giá chào bán trên trang website chuyên mua bán bất động sản, giá căn biệt thự diện tích gần 300m2 từ 4,5 - gần 6 tỷ đồng. Như vậy, giá khởi điểm của những lô biệt thự mà ngân hàng thanh lý đang thấp hơn tới gần 50% so với thị trường.

Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) - chi nhánh Bình Tân cũng mới ra thông báo bán đấu giá tài sản bảo đảm là bất động sản tại TP.HCM. Cụ thể, tài sản đấu giá là quyền sử dụng đất và tài sản gắn liền với đất tại 2791 Huỳnh Tấn Phát, ấp 6, xã Phú Xuân, huyện Nhà Bè, TP.HCM. Lô đất có giá khởi điểm gần 13 tỷ đồng, diện tích là hơn 230m2.

Theo chia sẻ của đại diện một ngân hàng, trong bối cảnh nợ xấu còn ở mức cao, một số ngân hàng tìm cách hồi vốn là bán nhanh các khoản nợ. Tuy vậy, việc xử lý rao bán tài sản là bước cuối cùng. Bởi trong những khách hàng bị nợ xấu cũng có những người vì kinh doanh mạo hiểm, đầu cơ nhà đất, ra quyết định đầu tư không chính xác… mà gây ra vỡ nợ. Song cũng có nhiều khách hàng gặp khó khăn do tác động bởi nhiều yếu tố khách quan, do đơn hàng sụt giảm, sức cầu yếu…

Với các tài sản bảo đảm, ngân hàng đã được phép thu giữ tài sản hoặc có quyền phán quyết của tòa để ngân hàng được quyền bán đấu giá và thu hồi nợ. Vậy nên ai cũng có thể mua, chỉ cần có tiền. Hay nói cách khác, việc bán đấu giá tài sản thế chấp có đầy đủ giấy tờ pháp lý, không vướng tranh chấp luôn dễ tìm người mua hơn so với việc rao bán một khoản nợ.

Gia hạn Thông tư 02 là phương án gỡ khó cho cả doanh nghiệp và ngân hàng

Trong cuộc họp về thúc đẩy tăng trưởng tín dụng mới đây, ông Phạm Quang Thắng, Phó Tổng giám đốc Techcombank cho hay, nợ xấu của Techcombank đến cuối tháng 1/2024 ngang bằng với cuối năm 2023, với tỷ lệ 1,2%.

Số nợ được cơ cấu lại của khách hàng tại Techcombank theo Thông tư 02 đến cuối tháng 1/2024 là khoảng 6.000 tỷ đồng và hiện khách hàng cũng bắt đầu trả nợ dần. Tuy nhiên, theo ông Thắng, để tạo điều kiện cho các doanh nghiệp có thời gian trả nợ thì ngân hàng cũng kiến nghị được gia hạn thêm thời gian đối với việc cơ cấu và trả nợ tại Thông tư 02.

Ông Hồ Nam Tiến, Phó Chủ tịch HĐQT kiêm Tổng giám đốc LPBank cho biết, ngân hàng này đã cơ cấu được khoảng 2.500 tỷ đồng dư nợ theo Thông tư 02. Tuy nhiên, việc trả nợ đến khi Thông tư 02 đến hạn vào ngày 30/6 là câu chuyện khó khăn đối với nhiều khách hàng. Do đó, ngân hàng mong muốn được Ngân hàng Nhà nước gia hạn thêm thời gian cơ cấu, gia hạn nợ theo Thông tư 02.

Ông Hồ Nam Tiến, Phó Chủ tịch HĐQT kiêm Tổng giám đốc LPBank. (Nguồn ảnh: NHNN)

Không chỉ Techcombank, LPBank mà hầu hết các ngân hàng đều lên tiếng kiến nghị gia hạn Thông tư 02 về cơ cấu, gia hạn nợ để khách hàng "thong thả" hơn trong việc trả nợ. Theo ông Phạm Như Ánh, Tổng giám đốc MB, Ngân hàng Nhà nước nên xem xét gia hạn thêm 1 năm, tức đến tháng 6/2025, để giúp khách hàng cũng như ngân hàng có điều kiện và thời gian trong việc trả nợ.

Lãnh đạo SeABank cũng kiến nghị kéo dài thời gian của Thông tư 02 thêm 6 tháng hoặc 1 năm để khách hàng có thời gian trả nợ.

Còn ông Nguyễn Quốc Hùng, Tổng thư ký Hiệp hội Ngân hàng Việt Nam cho biết, trong bối cảnh nợ xấu có xu hướng gia tăng, đòi hỏi ngân hàng tăng cường kiểm soát rủi ro, nhất là đối với tín dụng tiêu dùng.

"Nên gia hạn Thông tư 02 từ 6 tháng đến 1 năm để người vay có thời gian trả nợ trong bối cảnh khó khăn, đồng thời có biện pháp để xử lý các hội nhóm "bùng nợ" công khai hiện nay", ông Hùng đề nghị.

Trong khi đó, ông Võ Minh, Giám đốc Ngân hàng Nhà nước chi nhánh Đà Nẵng cho rằng, cần thiết gia hạn thêm thời gian của Thông tư 02 do thị trường hiện còn khó khăn, khách hàng cần thêm thời gian để cơ cấu và trả nợ. Tuy nhiên, ông Minh cho rằng, cần có sự nghiên cứu, phân tích và dự báo về khó khăn cũng như sự phục hồi của nền kinh tế để lấy điểm mốc gia hạn thời gian, chứ không thể nói là gia hạn thêm 6 tháng hay 1 năm.

Lãnh đạo Ngân hàng Nhà nước cho rằng, việc xây dựng Thông tư 02 là dựa trên cơ sở khó khăn của thị trường, khách hàng và dựa trên chỉ đạo của Thủ tướng Chính phủ. Cụ thể là một mặt phải tháo gỡ khó khăn của người dân, nhưng mặt khác phải đảm bảo sự chặt chẽ và đảm bảo an toàn, do đó đòi hỏi cơ quan quản lý luôn phải chặt chẽ. Trên cơ sở kiến nghị của các ngân hàng, Ngân hàng Nhà nước sẽ xem xét, lấy ý kiến của các ngân hàng thương mại về việc gia hạn Thông tư 02.

Phó Thống đốc Ngân hàng Nhà nước Đào Minh Tú nhấn mạnh: "Cần thiết để xem xét gia hạn thêm Thông tư 02, nhưng vấn đề gia hạn thêm 6 tháng hay 1 năm thì cần được xem xét kỹ"./.