Thích

Thích

Thị trường chứng khoán Việt Nam phiên 24/7 đi theo chiều hướng hết sức tiêu cực do tâm lý nhà đầu tư bị ảnh hưởng nặng nề bởi thông tin có một ca nghi mắc Covid-19 xuất hiện ở Đà Nẵng với 2 lần xét nghiệm đều cho kết quả dương tính. Trong phiên sáng, thông tin này đã khiến lực bán tăng vọt và đẩy thị trường chứng khoán giảm khá sâu. Thời điểm đó, lực đỡ vẫn còn phát huy được tác dụng và giúp các chỉ số không bị nới rộng đà giảm.

Tuy nhiên, sang đến phiên chiều, ca nghi mắc Covid-19 này đã có xét nghiệm dương tính lần 3 và chính điều này đã kích hoạt sự hoảng loạn của nhà đầu tư, khiến lực bán tăng lên rất cao trong thời gian ngắn. Áp lực bán tháo xuất hiện đã kéo hàng loạt cổ phiếu lớn giảm sàn hoặc “lộ” giá sàn. VN-Index có thời điểm giảm đến hơn 40 điểm.

Dù vậy, đà giảm phần nào được kìm hãm lại khi một số nhà đầu tư bình tĩnh trở lại và lực cầu bắt đáy xuất hiện.

Kết thúc phiên giao dịch, VN-Index giảm 27,59 điểm (-3,22%) xuống 829,16 điểm, đây cũng là phiên giảm mạnh nhất của chỉ số này kể từ phiên 15/6 (-3,6%). Toàn sàn có 32 mã tăng, 368 mã giảm và 26 mã đứng giá. HNX-Index giảm 4,54 điểm (-3,99%) xuống 109,33 điểm. Toàn sàn có 39 mã tăng, 136 mã giảm và 38 mã đứng giá. UPCoM-Index giảm 1,54 điểm (-2,69%) xuống 55,78 điểm.

Thị trường chung hoảng loạn nên hầu hết các nhóm cổ phiếu đều biến động tiêu cực trong phiên 24/7.

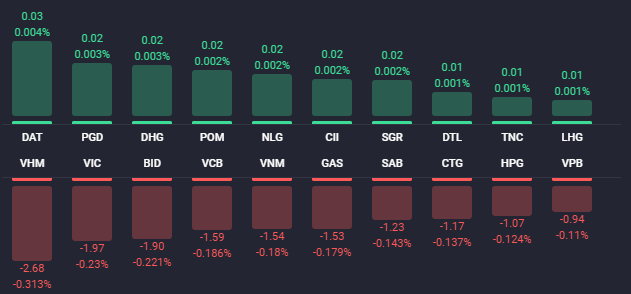

Trong nhóm VN30 không có cổ phiếu nào tăng giá, trong khi CTD và ROS bị kéo xuống mức giá sàn. VPB giảm đến 5,8% xuống 21.200 đồng/cp, PNJ giảm 5,1% xuống 56.000 đồng/cp, BVH giảm 5% xuống 43.600 đồng/cp, HDB giảm 4,9% xuống 25.300 đồng/cp, ACB giảm 4,1% xuống 23.200 đồng/cp, SHB giảm 7,4% xuống 11.300 đồng/cp. HPG giảm 4,8% xuống 26.850 đồng/cp bất chấp việc kết quả kinh doanh quý II của doanh nghiệp này là khá tích cực. Cụ thể, công ty đạt lãi ròng 2.743 tỷ đồng trong quý II, tăng 35% so với cùng kỳ năm trước. Lũy kế 6 tháng, HPG lãi sau thuế 5.028 tỷ đồng, tăng 31,1%. Với kết quả này, công ty đã thực hiện 45,3% doanh thu và 55,6% lợi nhuận năm 2020.

Tại nhóm cổ phiếu bất động sản, cả 4 “ông lớn” trong ngành là VIC, VHM, VRE và NVL đều giảm giá, tuy nhiên, NVL có mức giảm khiêm tốn nhất với chỉ 0,2%. Trong khi đó, VIC giảm 2,2% xuống 88.000 đồng/cp, VHM giảm 3,6% xuống 76.000 đồng/cp, VRE giảm 1,2% xuống 27.950 đồng/cp.

Đáng chú ý, hàng loạt cổ phiếu bất động sản vừa và nhỏ nhất là các mã có yếu tố thị trường cao như TIG, FIT, DXG, CCL, HDG, HAR, ASM, HQC, DRH… đều bị kéo xuống mức giá sàn. Bên cạnh đó, VCR giảm 7,2%, LDG giảm 6,7%, KBC giảm 6,3%, IDJ gảm 6%, OGC giảm 5,9%, FLC giảm 5,8%, ITA giảm 5,7%, SJS giảm 5,1%...

Thanh khoản thị trường tăng vọt so với phiên trước. Tổng khối lượng giao dịch trên 3 sàn HoSE, HNX và UPCoM đạt 617 triệu cổ phiếu, tương ứng giá trị giao dịch ở mức trên 8.600 tỷ đồng. 5 cổ phiếu bất động sản nằm trong top 10 mã khớp lệnh mạnh nhất thị trường gồm HQC, ITA, DXG, FLC và DLG.

Điểm tích cực trong phiên 24/7 đó là việc khối ngoại mua ròng trở lại hơn 272 tỷ đồng trên cả 3 sàn. Riêng HoSE, khối ngoại mua hơn 255 tỷ đồng, chấm dứt chuỗi bán ròng 12 phiên liên tiếp. 3 cổ phiếu đứng đầu danh sách mua ròng của khối ngoại đều thuộc nhóm bất động sản là VRE, NLG và VHM, trong đó, VRE được mua ròng mạnh nhất với 66 tỷ đồng. Chiều ngược lại, khối ngoại bán ròng mạnh nhất mã VNM với 39 tỷ đồng. DXG đứng sau với giá trị bán ròng là 35 tỷ đồng.

Theo Chứng khoán MB (MBS), về kỹ thuật, phiên giảm mạnh 24/7 như cú “đạp bồi” xác nhận thị trường rơi ra khỏi vùng tích lũy trong hơn 1 tuần vừa qua. Tuy vậy, khả năng thị trường cũng sẽ có những phiên hồi kỹ thuật trong các phiên sắp tới, nếu lực cầu bắt đáy vẫn được duy trì ở mức cao thì cơ hội hồi phục sẽ đến sớm, ngược lại dòng tiền “thờ ơ” thì nhà đầu tư nên chuẩn bị kịch bản thận trọng hơn.

Về thị trường chứng khoán châu Á, tại Trung Quốc, Shanghai Composite và Shenzhen Composite lần lượt giảm 3,86% và 5%. Hang Seng của Hong Kong giảm 2,51%. Kospi của Hàn Quốc giảm 0,71%. ASX 200 của Australia giảm 1,16%. Tại Đông Nam Á, Straits Times của Singapore giảm 1,27%, Jakarta Composite của Indonesia giảm 1,21% và KLCI của Malaysia giảm 1,05%.