Thích

Thích

Diễn biến trái chiều

Thống kê cho thấy đã có 35/35 ngân hàng trong nước có động thái điều chỉnh giảm khung lãi suất tiền gửi sau động thái của nhà điều hành. Ngay cả những ngân hàng đang niêm yết lãi suất tiền gửi kỳ hạn dưới sáu tháng thấp hơn mức trần 5,5%/năm như Vietcombank, Agribank, VietinBank, BIDV hay Techcombank, cũng nhiệt tình hưởng ứng chính sách bằng cách giảm thêm 0,1 - 0,3 điểm phần trăm ở các kỳ hạn này.

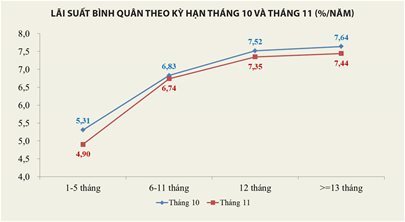

Kết quả là lãi suất bình quân của các ngân hàng ở tiền gửi kỳ hạn 1 - 5 tháng vào cuối tháng 11 chỉ còn 4,9%, giảm 0,4 điểm phần trăm so với tháng 10. Trong đó, có 17 ngân hàng đang niêm yết ở mức kịch trần 5% theo quy định mới, 10 ngân hàng thấp hơn mức trần 0,1 - 0,2 điểm phần trăm. Đây được xem là mức giảm mạnh nhất trong nhiều năm qua, cho thấy tác động từ một biện pháp hành chính mang lại lớn như thế nào.

Đối với kỳ hạn từ sáu tháng trở lên, dù không thuộc quy định trần lãi suất tiền gửi, nhưng hầu hết các ngân hàng cũng tận dụng chính sách mới của nhà điều hành và có động thái giảm đáng kể. Trong khi kỳ hạn dưới sáu tháng giảm mạnh, thì việc giảm lãi suất tiền gửi kỳ hạn từ sáu tháng trở lên cũng giúp chênh lệch giữa các kỳ hạn ngắn và dài không mở rộng quá lớn mà có thể khiến thanh khoản theo kỳ hạn ở một số ngân hàng mất cân đối.

Tuy nhiên, cũng có một số ngân hàng trong khi vẫn giảm lãi suất tiền gửi kỳ hạn dưới sáu tháng nhưng đồng thời cũng tăng kỳ hạn từ sáu tháng trở lên. Chẳng hạn, Techcombank trong tháng 11 giảm 0,3 điểm phần trăm kỳ hạn dưới sáu tháng xuống 4,4% và tăng 0,2 điểm phần trăm kỳ hạn 7 - 11 tháng lên 5,9%; VIB giảm 0,4 - 0,5 điểm phần trăm kỳ hạn dưới sáu tháng về 5% và tăng 0,1 điểm phần trăm kỳ hạn 6 - 8 tháng lên 7,2%; ACB giảm 0,3 - 0,5 điểm phần trăm kỳ hạn dưới 1 - 3 tháng xuống 5% nhưng tăng mạnh 0,3 - 0,6 điểm phần trăm kỳ hạn 13, 15, 18, 24 và 36 tháng; GPBank giảm 0,5 điểm phần trăm kỳ hạn 1 - 5 tháng về 5% đồng thời tăng nhẹ 0,05 điểm phần trăm kỳ hạn từ sáu tháng trở lên.

Với những diễn biến trái chiều như trên, lãi suất bình quân kỳ hạn từ 6 - 11 tháng chỉ giảm nhẹ 0,09 điểm phần trăm so với tháng 10, xuống còn 6,74%. Theo đó chênh lệch giữa hai khung kỳ hạn 6 - 11 tháng và 1 - 5 tháng mở rộng từ 1,52 điểm phần trăm lên 1,84 điểm phần trăm, tức tăng thêm 0,32 điểm phần trăm. Điều này được cho là sẽ giúp dòng tiền gửi khách hàng có thể chuyển dịch từ kỳ hạn ngắn dưới sáu tháng sang kỳ hạn dài hơn trên sáu tháng.

Ngoài ra, kỳ hạn 12 và 13 tháng trở lên cũng được điều chỉnh giảm, giúp lãi suất bình quân tính trên các ngân hàng trong nước ở các kỳ hạn dài giảm 0,2 điểm phần trăm so với tháng trước, xuống mức 7,35% đối với kỳ hạn 12 tháng và 7,44% với các kỳ hạn từ 13 tháng trở lên.

Một số hiệu ứng quan sát được và những lo ngại

Lãi suất tiền gửi giảm đều ở các kỳ hạn đã giúp chi phí vốn đầu vào của các ngân hàng đi xuống đáng kể, đặc biệt là với nhóm ngân hàng niêm yết ở mức trần hoặc gần mức trần theo quy định cũ trước đây là 5,5%.

Cần biết rằng tiền gửi kỳ hạn dưới sáu tháng của các ngân hàng hiện nay chiếm tỷ trọng vượt trội, nên việc giảm mạnh lãi suất ở các kỳ hạn này tác động mạnh lên chi phí vốn của các ngân hàng là có thể thấy được.

Điều này được cho là sẽ giúp các ngân hàng có điều kiện để giảm lãi suất cho vay ngay sau đó hoặc ít nhất là trong thời gian tới, có thể chậm nhất là sau Tết Nguyên đán, thời điểm hệ thống thường dồi dào thanh khoản hơn và nhu cầu vay thấp trở lại.

Thực tế là cùng với việc giảm trần lãi suất cho vay 0,5 điểm phần trăm đối với các lĩnh vực ưu tiên từ ngày 19/11, thì một số ngân hàng cũng đã giảm lãi suất cơ sở được dùng để làm đầu vào tính toán lãi suất cho vay cho các đối tượng khách hàng khác.

Từ trước đến nay, nhiều ngân hàng thường sử dụng chính lãi suất tiền gửi kỳ hạn 12 hoặc 13 tháng để làm lãi suất cơ sở. Do đó, dù không có những tuyên ngôn chính thức về việc giảm lãi suất cho vay với các lĩnh vực khác, nhưng với việc điều chỉnh giảm lãi suất tiền gửi ở hai kỳ hạn này trong nửa cuối tháng 11, rõ ràng lãi suất cho vay tại các ngân hàng này cũng đã giảm xuống tương ứng, mức độ dĩ nhiên sẽ không quá mạnh như mức giảm ở lãi suất huy động kỳ hạn dưới sáu tháng.

Dù vậy, vẫn có một số lo ngại. Thứ nhất, đối với các ngân hàng trước đây niêm yết kịch trần hoặc gần mức trần cũ 5,5%, cao hơn 1 điểm phần trăm so với các ngân hàng lớn như nhóm ngân hàng thương mại nhà nước, thì quyết định vừa qua có thể khiến các ngân hàng này, đặc biệt là nhóm ngân hàng nhỏ đang trong giai đoạn tái cơ cấu, gặp nhiều áp lực trong huy động vốn. Do chênh lệch lãi suất thu hẹp chỉ còn 0,5 điểm phần trăm, nên nhiều khách hàng sẽ cân nhắc rút tiền gửi ở các ngân hàng này để gửi vào các ngân hàng lớn có thương hiệu và uy tín hơn.

Các ngân hàng này sẽ phải cân nhắc hai lựa chọn, một là phải tìm đến nguồn vốn trên thị trường liên ngân hàng (thị trường 2) để bù đắp tiền gửi từ dân cư bị sụt giảm, hệ quả là có thể đẩy lãi suất trên thị trường 2 lên cao, đặc biệt trong bối cảnh thanh khoản hệ thống hiện nay không còn dồi dào như trước. Thực tế là lãi suất vay mượn của các ngân hàng trên thị trường 2 đã tăng rất mạnh trong những tuần vừa qua.

Thứ hai là các ngân hàng này có thể sẽ phải tăng mạnh lãi suất tiền gửi kỳ hạn từ sáu tháng trở lên để giữ chân khách hàng, theo đó khuyến khích khách hàng thay vì rút đi thì tiếp tục gửi lại với kỳ hạn khác để được mức lãi suất tối ưu hơn. Lựa chọn này đã được một số ít ngân hàng thực hiện và có thể sẽ phổ biến hơn trong thời gian tới nếu tình hình huy động vốn tiếp tục sụt giảm và lãi suất trên thị trường 2 tiếp tục leo cao.

Lo lắng về việc huy động vốn đối mặt với nguy cơ sụt giảm trở lại không phải là thiếu cơ sở, khi mà việc giảm lãi suất diễn ra cùng với thời điểm chỉ số giá tiêu dùng hai tháng vừa qua tăng vọt, đã đẩy lãi suất thực bị thu hẹp đáng kể. Trong bối cảnh các doanh nghiệp tiếp tục phát hành trái phiếu với lãi suất cao, thị trường cổ phiếu vừa qua đã điều chỉnh đáng kể để kích thích lòng tham quay trở lại, thì dòng tiền gửi ngân hàng rõ ràng có thêm nhiều lựa chọn khác hấp dẫn hơn trong lúc này.