'Sức khỏe' Veracity ra sao trước cuộc 'hồi sinh' dự án vàng The Summit Building và Harmony Square?

Thích

Thích

Công ty cổ phần Veracity đưa ra động thái tái khởi động các dự án "đắp chiếu" nằm trên vị trí đất vàng của Thủ Đô, thị trường kỳ vọng sắp có thêm nguồn cung mới trong nội đô trước bối cảnh chung cư khan hiếm. Tuy nhiên, liệu doanh nghiệp này có đủ năng lực đưa các dự án về đích sau nhiều lần trễ hẹn?

LTS: Từ đầu năm 2024, thị trường bất động sản ấm dần lên khi lãi suất ngân hàng hạ nhiệt và các bộ Luật liên quan đến lĩnh vực bất động sản sắp chính thức có hiệu lực, mở ra cơ hội khơi thông điểm nghẽn pháp lý. Những chất xúc tác này giúp thị trường dần hiện rõ dấu hiệu hồi sinh.

Nhiều dự án sau khi được "cấp oxi" từ dòng vốn mới đã nhanh chóng hoàn thiện, mở bán ra thị trường với nhiều chính sách ưu đãi. Nhờ nguồn cung từ các dự án dở dang và các dự án mới, một lượng lớn căn hộ sẽ nhanh chóng được chào bán ra thị trường trong thời gian tới, kỳ vọng đem lại sự sôi động cho thị trường, đa dạng nguồn hàng cho nhà đầu tư và người mua thực. Đặc biệt, nhiều dự án từng bị "đắp chiếu" lâu năm đã rục rịch trở lại đường đua. Tuy nhiên, để thị trường bước vào một chu kỳ mới thực sự "khoẻ mạnh"cũng cần nhận diện, đánh giá toàn cảnh các dự án, chủ đầu tư để người mua không rơi vào vết xe đổ "ma trận" của những dự án hình thành trong tương lai chưa biết ngày về đích.

Để có góc nhìn đa chiều về thị trường, Tạp chí điện tử Bất động sản Việt Nam (Reatimes) thực hiện tuyến bài: Dự án 'đắp chiếu' trở lại đường đua, trong khó đã ló lối ra?

Bài 3: Veracity có đủ "sức" đưa 2 dự án trên đất vàng về đích?

Trân trọng giới thiệu cùng độc giả!

VERACITY GẶP KHÓ VỚI BỨC TRANH TÀI CHÍNH

Trước đó Reatimes đã thông tin một số dự án chung cư tại Hà Nội đang có những động thái tái khởi động sau một thời gian "đắp chiếu". Đơn cử có The Summit Building tọa lạc trên khu "đất vàng" tại số 216 Trần Duy Hưng, quận Cầu Giấy, Hà Nội do Công ty cổ phần Veracity làm chủ đầu tư. Theo thông tin ban đầu, thời gian thực hiện dự án từ quý IV/2016 đến quý IV/2019, nhưng thực tế sau nhiều năm dự án vẫn chưa thể đưa vào sử dụng.

Cũng nằm trong hệ sinh thái của Công ty cổ phần Veracity, dự án Harmony Square (tên cũ là DLC Complex) được quảng cáo rầm rộ là dự án hiếm hoi tại Hà Nội sở hữu vị trí "vàng" ngay trên đường Nguyễn Tuân (quận Thanh Xuân), cũng có động thái tái khởi động sau 4 lần trì hoãn việc bàn giao nhà.

Trước cuộc "hồi sinh" 2 dự án trên đất vàng Thủ đô, Veracity đã chuẩn bị tiềm lực tài chính ra sao? Theo báo cáo tài chính từ nhiều năm gần đây, các chỉ tiêu kinh doanh của công ty rất thấp.

Tỷ suất lợi nhuận trên doanh thu (ROS) của doanh nghiệp cũng âm liên tục qua các năm: Năm 2020 (-33,9%), năm 2021 (-14,9%), năm 2022 (-16,8%), năm 2023 (-528,4%). Điều này cho thấy Veracity đang ghi nhận lỗ và phản ánh việc quản lý doanh nghiệp không hiệu quả trong việc kiểm soát các khoản chi phí, bao gồm chi phí bán hàng, chi phí đầu vào, chi phí quản lý,… ROS âm cũng phản ánh rằng doanh nghiệp đang gặp khó khăn trong việc trả nợ.

Đáng chú ý hơn, vốn chủ sở hữu của Veracity vô cùng khiêm tốn so với nợ mà công ty phải gánh. Theo báo cáo tài chính từ năm 2020 - 2023 các khoản nợ của Veracity cũng tăng hàng năm. Đơn cử, tại thời điểm cuối năm 2020, nợ phải trả tại Veracity là con số khổng lồ, đạt 1.407 tỷ đồng, cao gấp 5 lần vốn chủ sở hữu và chiếm 83,4% tổng nguồn vốn. Năm 2021, con số nợ là 1.542 tỷ đồng. Năm 2022, nợ lập đỉnh ở mức 1.613 tỷ đồng. Năm 2023, con số nợ có giảm nhưng vẫn ở mức cao 1.569 tỷ đồng, gấp gần 6 lần vốn chủ sở hữu. Theo đó hệ số nợ trên vốn sở hữu của doanh nghiệp này đều trên 5% cho thấy tài sản của doanh nghiệp chủ yếu là các khoản nợ vay vốn bên ngoài.

Trong báo cáo tài chính cho thấy năm 2022 có vẻ là năm kinh doanh khả quan nhất của Veracity khi ghi nhận doanh thu bán hàng và cung cấp dịch vụ đạt gần 29 tỷ đồng, tăng 61% so với cùng kỳ. Đáng chú ý, toàn bộ doanh thu của Công ty Veracity đều đến từ hoạt động cung cấp dịch vụ, do vậy doanh nghiệp không phát sinh giá vốn bán hàng trong kỳ.

Tuy nhiên, do chi phí bán hàng lên tới hơn 29 tỷ đồng và gần 4 tỷ đồng chi phí quản lý doanh nghiệp khiến Công ty Veracity lỗ sau thuế gần 5 tỷ đồng năm 2022. Lũy kế đến ngày 31/12/2022, Công ty Veracity đang gánh khoản lỗ hơn 16 tỷ đồng, khiến vốn chủ sở hữu bị ăn mòn về còn 274 tỷ đồng, trong khi vốn góp chủ sở hữu 290 tỷ đồng.

Tại báo cáo năm 2023, tổng tài sản Công ty Veracity khoảng 1.842 tỷ đồng. Chiếm chủ yếu trong đó là hàng tồn kho với 1.245 tỷ đồng. Ở bên kia bảng cân đối kế toán, nợ phải trả Công ty Veracity còn hơn 1.569 tỷ đồng, cao gấp 5,8 lần vốn chủ sở hữu. Doanh thu trong năm này giảm 99,6% (đạt 128 triệu đồng). Dòng tiền kinh doanh âm 24,8 tỷ đồng.

| Năm 2020 | Năm 2021 | Năm 2022 | Năm 2023 | |

|---|---|---|---|---|

Tỷ suất lợi nhuận trên doanh thu (ROS) | -33,85% | -14,88% | -16,79% | -528,37% |

Tỷ suất sinh lời trên số vốn sở hữu (ROE) | -0,84% | -0,9% | -1,66% | -0,23% |

Tỷ suất sinh lời trên tài sản (ROA) | -0,14% | -0,14% | -0,26% | -0,04% |

Trong một diễn biến khác, hồi cuối 2019, thông tin từ HNX cho biết, CTCP Veracity đã phát hành thành công lô trái phiếu 1.135 tỷ đồng. Đây là lô trái phiếu không chuyển đổi, kỳ hạn 18 tháng, có đảm bảo bằng tài sản của tổ chức phát hành và của tổ chức/cá nhân liên quan khác theo thỏa thuận cụ thể. Lãi suất kỳ đầu tiên tối thiểu bằng 11,75%/năm. Trong bối cảnh thị trường bất động sản trầm lắng bởi dịch Covid-19 cùng liên tiếp các khó khăn về thanh khoản thấp và môi trường lãi suất tăng cao, dòng vốn tín dụng khó khăn thì đến nay khả năng thanh toán của Veracity với lô trái phiếu này đến đâu vẫn là vấn đề dư luận rất đáng quan tâm.

Với tình trạng tài chính hiện tại, dư luận đặt câu hỏi liệu CTCP Veracity có đủ tiềm lực để hoàn thiện 2 dự án dang dở về đúng hạn? Thực tế cho thấy, có nhiều dự án mở bán theo giai đoạn để huy động vốn từ khách hàng nhưng sau đó khách hàng chờ mòn mỏi không thấy ngày nhận nhà, doanh nghiệp ôm tiền xong lại không hoàn thành dự án như đã cam kết. Thậm chí, có chủ đầu tư một lúc thực hiện nhiều dự án hoặc lấy vốn dự án này "đắp" cho dự án khác dẫn đến việc sử dụng vốn sai mục đích, làm chậm tiến độ dự án, nghiêm trọng hơn có thể sẽ đóng băng dự án khi nhà đầu tư không cân đối được vấn đề tài chính.

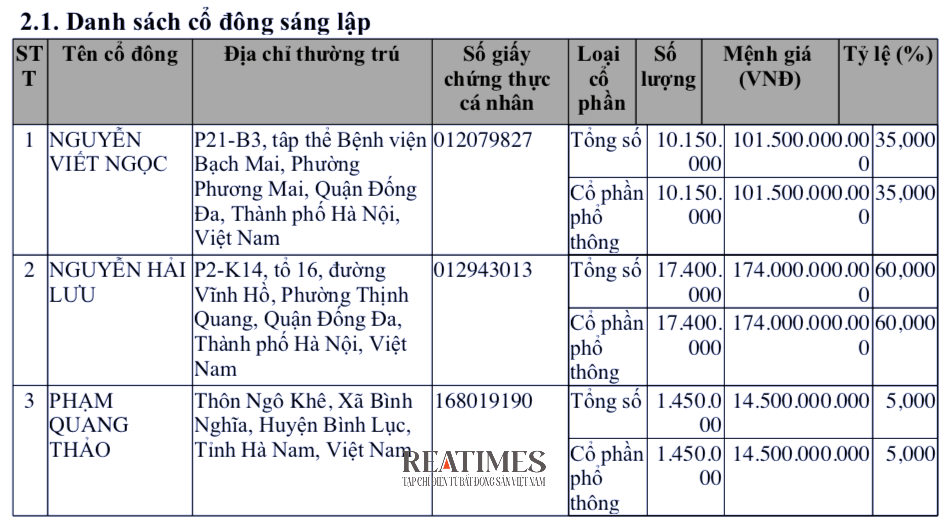

Theo dữ liệu từ Cổng thông tin quốc gia về đăng ký doanh nghiệp, Veracity tiền thân là Công ty CP Khai khoáng Phương Minh Đăng, được thành lập ngày 9/10/2017 với vốn điều lệ 20 tỷ đồng. Cơ cấu cổ đông sáng lập bao gồm Công ty Cổ phần Khai thác nhà Hà Nội (góp 90%), ông Phạm Quang Thảo (góp 5%), ông Nguyễn Viết Ngọc (góp 5%).

Các ngành nghề đăng ký kinh doanh chính gồm: Khai thác đá, cát, sỏi, đất sét; khai thác và thu gom than cứng; khai thác và thu gom than non; khai thác dầu thô; khai thác khí đốt tự nhiên; Khai thác quặng sắt;…

Tháng 11/2017, doanh nghiệp đổi tên thành Công ty cổ phần Veracity. Danh sách thành viên có sự biến động khi Công ty Cổ phần Khai thác nhà Hà Nội thoái toàn bộ vốn khỏi Công ty Veracity, thay vào đó có sự góp mặt của cổ đông mới là ông Nguyễn Hải Lưu với 60% cổ phần, ông Nguyễn Viết Ngọc cũng nâng vốn góp của mình lên 35%, 5% còn lại vẫn do ông Phạm Quang Thảo nắm giữ. Nhóm cổ đông này nâng vốn điều lệ của Công ty Veracity từ 20 tỷ lên 290 tỷ đồng.

Trao đổi với phóng viên về rủi ro có thể xảy ra ở những dự án liên tục chậm tiến độ như CTCP Veracity và năng lực tài chính của doanh nghiệp này, TS. Nguyễn Trí Hiếu, chuyên gia kinh tế cho hay, câu chuyện cho phép bán nhà hình thành trong tương lai nhằm mục đích là huy động vốn từ khách hàng để làm dự án đã tồn tại rất nhiều năm tại thị trường bất động sản Việt Nam. Đây là vấn đề quá nguy hiểm và nhiều năm qua, tôi cũng đã cảnh báo về điều này. Thực tế đã cho thấy rủi ro là rất nhiều người dân đã mất tiền nhưng chưa biết khi nào nhận nhà còn chủ đầu tư thì vẫn khất lần việc bàn giao.

Với những doanh nghiệp có một dự án trễ thì lý do có thể là khách quan, chủ quan nhưng khi có hơn 1 dự án trễ thì lúc này cũng cần xem xét lại năng lực tài chính của doanh nghiệp.

"Theo tôi, cần thanh tra toàn diện các dự án bất động sản huy động vốn khi chưa đủ điều kiện bán hàng đã rao bán. Với các dự án chỉ sống bằng khoản vay ngân hàng và duy trì bằng vốn huy động từ khách hàng thì rủi ro rất lớn, và nguy cơ vỡ nợ có thể xảy ra. Cuối cùng, cần quyết tâm xóa quy hoạch treo, thu hồi các dự án bỏ hoang và cảnh báo đối với dự án chậm tiến độ. Cơ quan Nhà nước, địa phương cần quyết liệt hơn nhằm tạo điều kiện cho các nhà đầu tư có năng lực được triển khai dự án và loại bỏ những chủ đầu tư yếu kém", TS. Hiếu nhận định.

Ngoài ra, vị chuyên gia này cũng cho hay ở Mỹ, các chủ đầu tư không được huy động vốn để làm dự án nhà ở, mà chỉ có thể xây xong mới bán. Các chủ đầu tư cũng chỉ có thể vay tiền từ ngân hàng hoặc các quỹ đầu tư, với sự thẩm định rất khắt khe và nhiều chế tài bảo đảm an toàn cho khoản vay. Đây là sự khác biệt lớn và an toàn hơn rất nhiều cho thị trường.