Thích

Thích

Việt Nam đang đứng đầu trong số các quốc gia có đòn bẩy cao ở châu Á khi tỷ lệ tín dụng trên GDP là hơn 130% vào năm 2019. Bối cảnh này đặt ngành ngân hàng Việt Nam vào thế khó khi đại dịch Covid-19 ập đến kéo theo suy thoái kinh tế. Dự báo quý II năm nay, các ngân hàng sẽ bắt đầu "ngầm đòn" vì đại dịch.

Trong báo cáo chiến lược công bố gần đây, các chuyên gia của Công ty Chứng khoán Rồng Việt (VDSC) đã mạnh dạn cảnh báo về một nguy cơ đối với ngành ngân hàng: khủng hoảng tín dụng.

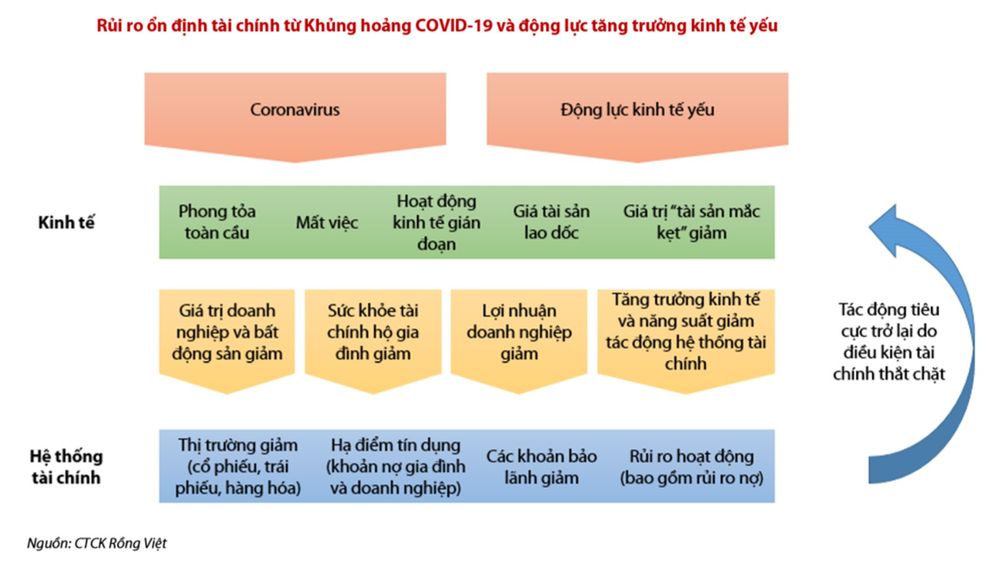

VDSC cho hay trong lịch sử, các cuộc khủng hoảng tài chính thường đi kèm với suy thoái kinh tế. Trong khi có nhiều nguyên nhân của khủng hoảng tài chính như ngân hàng bị rút tiền hàng loạt, mất giá tiền tệ, bong bóng đầu cơ và vỡ nợ quốc gia, thì điều quan trọng nhất là rủi ro khủng hoảng kinh tế rộng như những gì đã xảy ra trong cuộc Đại khủng hoảng - thời kỳ kinh tế trì trệ, kỳ vọng của người dân bị bóp méo và sai lầm chính sách.

Công ty chứng khoán này nhận định trải qua hai cuộc khủng hoảng tài chính gần đây, các rủi ro về thanh khoản ngân hàng và phá giá tiền tệ đang được kiểm soát tốt khi tiền “tràn ngập” trong két sắt của các ngân hàng và các nước mới nổi dự trữ một lượng lớn ngoại tệ mạnh. Tại Việt Nam, dự trữ ngoại hối tăng vọt lên 83 tỷ USD, tương đương 3,7 tháng nhập khẩu.

Tuy nhiên, chuyên gia của VDSC nhấn mạnh khủng hoảng tín dụng vẫn có nguy cơ xảy ra nếu thiệt hại kinh tế từ cuộc khủng hoảng Covid-19 đang ảnh hưởng nặng nề đến sức khỏe tài chính của các hộ gia đình và doanh nghiệp.

Công ty chứng khoán này cho rằng dịch bệnh đã, đang thay đổi kỳ vọng của người dân và cơ chế tự hồi phục của nền kinh tế không thực sự hiệu quả. Kinh tế thế giới, đặc biệt các quốc gia đã phát triển, sẽ khó tránh khỏi suy thoái sau đại dịch.

Quan trọng hơn, cuộc suy thoái có thể dẫn tới sự mất mát kinh tế không thể bù đắp do quá trình hồi phục chậm chạp. Sự sụt giảm tổng cầu sẽ kéo theo phản ứng tiêu cực từ phía nguồn cung. Kết quả cuối cùng là tình trạng đình trệ kéo dài. Đặc điểm chính của giai đoạn này gắn với sự sụt giảm kinh niên của nhu cầu trong khi chính sách tiền tệ trở nên kém hiệu quả do chạm ngưỡng 0%.

VDSC cho hay Việt Nam đang đứng đầu trong số các quốc gia có đòn bẩy cao ở châu Á khi tỷ lệ tín dụng trên GDP là hơn 130% vào năm 2019. Kể từ thời kỳ hậu khủng hoảng năm 2008, tăng trưởng tín dụng của Việt Nam, đặc biệt cho vay tiêu dùng, đã tăng lên đáng kể. Bong bóng giá bất động sản đã được hình thành.

"Mặc dù tăng trưởng tín dụng đã chậm lại kể từ năm 2018, chúng tôi tin rằng quá trình tháo gỡ đòn bẩy tài chính chưa hoàn tất và mức nợ vẫn còn quá cao", chuyên gia của VDSC nhận định.

"Chúng ta đang sống trong giai đoạn đầu của suy thoái kinh tế, trong đó các chính phủ, bao gồm cả Việt Nam, đã quyết định đánh đổi tăng trưởng kinh tế để ngăn chặn đại dịch. Tại thời điểm này, hãy tập trung vào đại dịch và khủng hoảng tín dụng!", chuyên gia của VDSC cảnh báo.

Hệ thống tài chính đang chịu áp lực không nhỏ do đại dịch Covid-19 và suy thoái kinh tế

Từ đầu năm tới ngày 20/3, theo Tổng cục thống kê, tăng trưởng tín dụng trong hệ thống ngân hàng của Việt Nam ghi nhận ở mức khá khiêm tốn là 0,68%, một phần bị ảnh hưởng bởi dịch Covid-19.

Đây là mức thấp nhất khi so sánh với giai đoạn từ 2015 - 2019 (dao động từ 1,25% tới 2,81%).

Trong một báo cáo cập nhật ngành ngân hàng công bố mới đây, Công ty Chứng khoán SSI cho biết tăng trưởng tín dụng chậm ở 3 ngân hàng thương mại quốc doanh Vietcombank, VietinBank và BIDV, cũng như các ngân hàng thương mại như MB và ACB.

SSI nhận định điều này có thể xuất phát từ việc những ngân hàng này thận trọng hơn khi giải ngân mới nhằm hạn chế rủi ro tín dụng trong tương lai.

Trong khi đó, VPBank, HDBank và TPBank đã "phá bỏ khuôn mẫu" và bùng nổ với tỷ lệ tăng trưởng tín dụng cao: khoảng 4,8% tính đến hết tháng 2/2020 đối với VPBank, 5% tính đến hết tháng 2/2020 đối với HDBank và 9% tính đến hết tháng 3/2020 đối với TPBank.

"Chúng tôi nhận thấy rằng VPBank và TPBank đặc biệt tích cực trong việc mua trái phiếu doanh nghiệp. Đối với HDBank, mức tăng trưởng tín dụng khá cao là nhờ các thỏa thuận cho vay với một số khách hàng doanh nghiệp, đã được ký trước đó vào cuối năm 2019", chuyên gia của SSI cho hay.

SSI đánh giá kết quả kinh doanh của hầu hết các ngân hàng Việt Nam sẽ không chịu tác động lớn bởi dịch Covid-19 mới bắt đầu trở nên phức tạp kể từ tuần thứ hai của tháng 3, ngoại trừ một số ngân hàng lựa chọn chủ động trích lập dự phòng rủi ro tín dụng trước để có thêm nguồn dự trữ trong tương lai.

Tuy nhiên, trong quý II/2020, SSI kỳ vọng thu nhập lãi, thu nhập từ phí và thu hồi nợ xấu sẽ giảm xuống khi các ngân hàng đáp ứng nhu cầu của khách hàng thông qua cung cấp các gói lãi suất cho vay ưu đãi và cắt giảm chi phí giao dịch và thanh toán.

Đối với hoạt động tín dụng tiêu dùng, SSI cho rằng ảnh hưởng sẽ diễn ra theo 2 giai đoạn.

Ở giai đoạn 1, nhu cầu vay từ các khách hàng phân khúc bình dân đại chúng và phân khúc thu nhập thấp vẫn còn, vì khách hàng vẫn cần tiền mặt để trang trải chi phí sinh hoạt. Tuy nhiên, đối với giai đoạn 2 khi dịch bệnh diễn biến phức tạp và đạt đỉnh, về mặt lý thuyết, thu nhập của phân khúc khách hàng thu nhập thấp sẽ bị ảnh hưởng đầu tiên và khả năng trả nợ của người đi vay theo kịch bản này sẽ giảm nhanh.

Tuy vậy, SSI vẫn khá lạc quan vào kết quả kinh doanh của nhiều ngân hàng trong năm 2020. Theo đó, trong kịch bản xấu nhất là dịch bệnh sẽ không được kiểm soát trong cả năm 2020, 10 ngân hàng mà công ty chứng khoán đưa ra dự báo (gồm Vietcombank, VietinBank, BIDV, MB, Techcombank, VPBank, ACB, HDBank, TPBank, LienVietPostBank) đều sẽ ghi nhận lãi lỗ dao động trong khoảng 5% so với năm 2019.