Thích

Thích

Với một quốc gia phụ thuộc cao vào hệ thống ngân hàng như Việt Nam, sự ổn định của hệ thống ngân hàng có ý nghĩa quan trọng và có tác động mạnh đến sự ổn định của nền kinh tế.

Chính sách linh hoạt

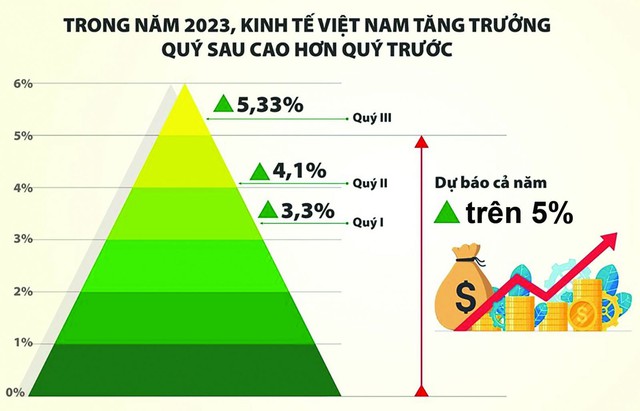

Năm 2023, chính sách tiền tệ do NHNN thực thi đã phát huy được những hiệu quả đáng ghi nhận. Trong bối cảnh kinh tế thế giới đang gặp phải nhiều khó khăn do ảnh hưởng của đại dịch COVID-19, Việt Nam đã đạt được một số thành công trong việc duy trì đà tăng trưởng, lạm phát được kiểm soát, tỷ giá duy trì ổn định.

Về lạm phát, so với tháng 12/2022, CPI tháng 11/2023 tăng 3,46% và so với cùng kỳ năm trước tăng 3,45%. Bình quân 11 tháng năm 2023, CPI tăng 3,22% so với cùng kỳ năm trước; lạm phát cơ bản tăng 4,27%.

Về lãi suất, trong năm 2023, NHNN liên tục giảm 4 lần lãi suất điều hành trong bối cảnh lãi suất thế giới tiếp tục tăng. Việc liên tục giảm các mức lãi suất điều hành được đánh giá là giải pháp linh hoạt, phù hợp với điều kiện thị trường hiện nay để qua đó tiếp tục định hướng giảm mặt bằng lãi suất cho vay của thị trường.

Về tỷ giá, trải qua nửa đầu năm 2023 tương đối êm ả khi tỷ giá USD/VND dao động trong vùng giá ổn định. Bước sang quý III/2023, thị trường chứng kiến đà tăng mạnh mẽ của tỷ giá. Nguyên nhân của vấn đề này xuất phát từ việc ngược pha trong chính sách tiền tệ giữa Hoa Kỳ và Việt Nam.

Trong khi FED liên tục thực thi chính sách tiền tệ thắt chặt trong 2 năm vừa qua để kiểm soát lạm phát, thì NHNN lại có xu hướng nới lỏng nhằm hỗ trợ nền kinh tế. Điều này dẫn đến chênh lệch lãi suất VND/USD âm, kết hợp với việc chỉ số DXY liên tục tăng mạnh trong thời gian gần đây dẫn tới áp lực tỷ giá liên tục gia tăng.

Để đối phó với tình trạng này, NHNN đã tái khởi động hoạt động phát hành tín phiếu qua hình thức đấu thầu nhằm điều chỉnh trạng thái thanh khoản ngắn hạn trên hệ thống cũng như hút bớt thanh khoản ở thị trường 2 để giảm áp lực đầu cơ tỷ giá.

Chính sách tài khóa đã phát huy tác dụng trong năm 2023, cần được tiếp tục triển khai trong năm 2024.

Vẫn còn bài toán khó

Bên cạnh thành công đạt được, vẫn còn đó nhiều bài toán khó mà Việt Nam sẽ phải giải trong thời gian tới. Một là, tăng trưởng tín dụng hiện nay vẫn đang ở mức thấp. Tính đến ngày 22/11/2023, tăng trưởng tín dụng toàn hệ thống mới đạt 8,21%, thấp hơn khá xa so với chỉ tiêu định hướng đầu năm là 14%. Việc tăng trưởng tín dụng thấp trong năm qua thể hiện khả năng hấp thụ vốn của nền kinh tế đang rất yếu.

Vì vậy trong thời gian tới, cần có nhiều cơ chế hơn nữa trong việc kích thích tăng trưởng tín dụng nhưng cũng cần đảm bảo hướng dòng vốn này tới các ngành nghề sản xuất kinh doanh, từ đó thúc đẩy tăng trưởng kinh tế hiệu quả và bền vững.

Hai là, hệ thống ngân hàng vẫn đang phải đối mặt với áp lực nợ xấu gia tăng. Xét 27/29 ngân hàng thương mại niêm yết trên sàn chứng khoán, tỷ lệ nợ xấu trong quý III/2023 tăng từ 2,09% lên 2,24%. Trong khi nợ xấu ngành ngân hàng có xu hướng tăng thì tỷ lệ bao phủ nợ xấu (số dư dự phòng nợ xấu/tổng dư nợ xấu) ở hầu hết các nhà băng sụt giảm, do lợi nhuận không đạt kế hoạch.

Việc xử lý nợ xấu phụ thuộc nhiều vào các điều kiện kinh tế vĩ mô và thị trường, trong khi nền kinh tế nói chung cũng như các doanh nghiệp nói riêng vẫn chưa hoàn toàn phục hồi sau đại dịch. Điều này kết hợp với tình hình bất ổn của kinh tế thế giới dẫn tới áp lực rủi ro nợ xấu có thể gia tăng trong thời gian tới là có cơ sở.

Hướng đi cho năm 2024

Định hướng điều hành chính sách tiền tệ của Việt Nam trong năm 2024 cần chú ý vào một số điểm sau:

Thứ nhất, điều hành chính sách tiền tệ hướng tới mục tiêu kiểm soát lạm phát, góp phần ổn định kinh tế vĩ mô, song song với hỗ trợ tăng trưởng kinh tế hợp lý.

Thứ hai, nâng cao khả năng điều hành linh hoạt và chủ động ứng phó với các biến động toàn cầu. Theo đó, ba định hướng cần triển khai gồm: (1) nâng cao khả năng nhận biết tình hình thông qua việc theo dõi sát sao biến động kinh tế - xã hội trong nước và quốc tế, đẩy mạnh phối hợp với các tổ chức, các Chính phủ, NHTW tại các quốc gia và các chuyên gia kinh tế; (2) nâng cao khả năng dự báo bao gồm dữ liệu dự báo, các kỹ thuật dự báo hiện đại dưới sự hỗ trợ của các công nghệ mới; (3) xây dựng các kịch bản ứng phó.

Thứ ba, chú trọng vào khả năng giám sát ổn định hệ thống. Với một quốc gia phụ thuộc cao vào hệ thống ngân hàng như Việt Nam, sự ổn định của hệ thống ngân hàng có ý nghĩa quan trọng và có tác động mạnh đến sự ổn định của nền kinh tế.

Có thể nói, dư địa giảm lãi suất điều hành của NHNN hiện nay còn khá ít vì nếu tiếp tục duy trì chính sách tiền tệ nới lỏng có thể sẽ khiến áp lực tỷ giá tăng mạnh và tiềm ẩn rủi ro lạm phát. Vì vậy theo tôi, bên cạnh chính sách tiền tệ thì Việt Nam cần tăng cường hơn nữa các chính sách tài khóa nhằm hỗ trợ cho các doanh nghiệp (giảm thuế GTGT, tích cực đẩy mạnh hơn nữa đầu tư công…), từ đó thúc đẩy tăng trưởng kinh tế.

PGS. TS. Nguyễn Thanh Phương, Phó Giám đốc Học viện Ngân hàng