Tái cấu trúc thị trường bất động sản và những “nút thắt“ cần “mở“

Thích

Thích

Chính bối cảnh trầm lắng từ nửa cuối năm 2022 đến nay đã bộc lộ những khuyết điểm cần khắc phục, vướng mắc cần tháo gỡ để thị trường bất động sản phát triển lành mạnh và bền vững hơn trong tương lai.

Các doanh nghiệp đang trong giai đoạn “lửa thử vàng” và có những bước điều chỉnh để vượt qua các thách thức đang bủa vây và tái lập lại thế cân bằng trên thị trường.

Theo chuyên gia, đây là cơ hội tốt cho sự phát triển bền vững của thị trường bất động sản Việt Nam từ 5 - 10 năm tới chứ không chỉ riêng năm 2023.

*******

Giai đoạn năm 2020 - 2021, nền kinh tế chịu ảnh hưởng của dịch bệnh nên rất khó khăn, giá bất động sản vẫn tăng mạnh. Còn trong năm 2022, thanh khoản giảm sâu nhưng giá vẫn không giảm, thậm chí còn duy trì đà tăng. Điều bất thường này một phần đến từ sự lệch pha cung cầu đã ngày càng rõ nét hơn trên thị trường bất động sản, đồng thời dẫn tới nghịch lý: Cung ít, cầu cao, giá tăng, thanh khoản thấp.

Cùng với những khó khăn, thách thức hiện hữu, các doanh nghiệp bất động sản còn đối mặt với bài toán hóc búa hơn và bị rơi vào thế tiến không được, lùi không xong: Không có tiền trả nợ trong khi cũng không thể triển khai dự án tạo dòng tiền vì vướng mắc pháp lý; muốn bán bớt tài sản dự án để cơ cấu lại nhưng khó tìm người mua trong bối cảnh thanh khoản thấp, niềm tin trên thị trường sụt giảm.

Do đó, việc tái thiết lại thị trường bất động sản, cân đối cung cầu, lành mạnh hóa phân khúc cao cấp, loại bỏ đầu cơ và chú trọng gia tăng phân khúc đáp ứng nhu cầu thực của đại bộ phận người dân là yêu cầu tất yếu để giúp thị trường phát triển ổn định và bền vững hơn. Và trong cuộc “cải cách” này, doanh nghiệp bất động sản không thể đơn độc một mình.

Reatimes đã có cuộc trao đổi với PGS.TS. Ngô Thị Phương Thảo - Trưởng khoa Bất động sản và Kinh tế tài nguyên, Trường Đại học Kinh tế Quốc dân về câu chuyện này.

PV: Bước qua gần hết quý I, sự ảm đạm vẫn bao trùm thị trường bất động sản năm 2023 khi những “dư âm” của năm 2022 và các thách thức, khó khăn vẫn còn tồn đọng; niềm tin nhà đầu tư chưa hồi phục. Quan sát những diễn biến của thị trường và hoạt động của các doanh nghiệp bất động sản thời gian qua, ngoài khung cảnh trầm lắng và khó khăn chung đã được nhắc đến nhiều, bà có nhìn thấy điều gì tích cực?

PGS.TS. Ngô Thị Phương Thảo: Đúng vậy. Những thách thức mà thị trường bất động sản đang phải trải qua, có lẽ đến giờ phút này, ai cũng có thể nhìn thấy rõ khi câu chuyện đã được nói rất nhiều trên khắp các diễn đàn.

Tắc nghẽn nguồn vốn, thủ tục pháp lý vướng mắc, niềm tin của nhà đầu tư sụt giảm, doanh nghiệp đứng trước tình thế tiến thoái lưỡng nan khi áp lực trả nợ trái phiếu đè nặng, trong khi đó, thanh khoản thị trường bất động sản vẫn chưa hồi phục… là những diễn biến chính khiến thị trường bất động sản rơi vào trạng thái đứng bánh.

Doanh nghiệp muốn tái cấu trúc, tái cơ cấu sản phẩm, tìm cách tự cứu mình nhưng để tạo ra một cuộc cải cách, không thể chỉ trong ngày một, ngày hai, nhất là khi tình trạng phát triển mất cân đối cung cầu trên thị trường đã diễn ra trong một thời gian dài. Có lẽ, giai đoạn này, doanh nghiệp bất động sản muốn vượt qua được, cần một sự nỗ lực rất lớn, nói đúng hơn là dốc toàn lực và cần nhiều hơn sự kiên tâm để bước qua lằn ranh sinh tử.

Tuy nhiên, quay trở lại với câu hỏi về điều tích cực có thể nhìn thấy lúc này, tôi cho rằng, chưa bao giờ thị trường bất động sản được nhìn nhận đúng vai trò như bây giờ. Đã có một thời gian chúng ta bàn về câu chuyện dường như bất động sản luôn được xem là “con ghẻ, con nuôi” trong nền kinh tế khi người ta nghĩ rằng, đây là ngành phi sản xuất, chỉ đơn thuần mua đi bán lại, thu lợi nhanh chóng. Nói đến bất động sản là nói đến sốt đất, đầu cơ, lời ăn lỗ chịu… Đến bây giờ, tâm lý đó vẫn còn, vẫn có những cái nhìn không mấy thiện cảm khi các doanh nghiệp bất động sản kêu khó khăn, cần sự hỗ trợ.

Tuy nhiên, điều đáng mừng là, Chính phủ và các bộ ngành liên quan đã có những động thái quyết liệt và thể hiện quan điểm rõ ràng hơn đối với những khó khăn của thị trường bất động sản. Từ những tháng cuối năm 2022, sau khi nhận được nhiều phản ánh về tình trạng khó chồng khó của thị trường bất động sản, nguy cơ phá sản hàng loạt của các doanh nghiệp, Chính phủ đã lập tổ công tác rà soát, đôn đốc, hướng dẫn tháo gỡ khó khăn, vướng mắc trong triển khai thực hiện dự án bất động sản cho các địa phương, doanh nghiệp. Ngay sau đó, Thủ tướng tiếp tục ban hành công điện để kịp thời tháo gỡ khó khăn cho thị trường bất động sản và phát triển nhà ở ổn định, lành mạnh, bền vững, tập trung vào các lĩnh vực ưu tiên góp phần phục hồi phát triển kinh tế và bảo đảm an sinh xã hội.

Trong tháng 2 năm 2023, cũng đã có liên tiếp 2 hội nghị, một của Ngân hàng Nhà nước về tín dụng bất động sản, hai là hội nghị do Chính phủ chủ trì để lắng nghe ý kiến của các doanh nghiệp, các bộ ngành. Và mới đây, Chính phủ đã chỉ đạo triển khai một loạt các giải pháp để tháo gỡ khó khăn và thúc đẩy thị trường bất động sản phát triển an toàn, lành mạnh, bền vững tại Nghị quyết số 33/NQ-CP ngày 11/3/2023.

Điều tôi muốn nhấn mạnh là, thị trường bất động sản đã được khẳng định và nhìn nhận như một trong những trụ cột của nền kinh tế. Chính phủ coi trọng việc điều tiết, khôi phục thị trường đi đôi với kiểm soát rủi ro.

Bất động sản không chỉ có đầu cơ (đang được loại bỏ dần) mà đây là lĩnh vực có tác động liên đới tới hơn 40 ngành nghề khác nhau trong nền kinh tế. Tiêu biểu nhất là ngành xây dựng, kiến trúc, nội thất, vật liệu, tài chính ngân hàng… kéo theo đó là hàng triệu việc làm cho người lao động. Đồng thời đây cũng là ngành đóng góp lớn cho quá trình phát triển đô thị, có vai trò quan trọng trong chiến lược phát triển nhà ở quốc gia.

Việc tháo gỡ khó khăn cho thị trường bất động sản là vô cùng cấp bách và quan trọng. Đồng thời, việc phát triển lành mạnh và ổn định thị trường bất động sản là vấn đề cốt yếu để thúc đẩy và phát triển bền vững nền kinh tế. Đó cũng là lý do mà Chính phủ đang quyết liệt chỉ đạo, đồng hành với các địa phương, doanh nghiệp để tháo gỡ khó khăn cho thị trường bất động sản, hài hòa lợi ích Nhà nước, người dân và doanh nghiệp. Dù việc thực thi chính sách, sửa đổi các vướng mắc pháp luật sẽ có độ trễ nhất định, nhưng đây là điều mà doanh nghiệp, nhà đầu tư có thể đặt niềm tin để cùng nỗ lực vượt qua những thách thức trong giai đoạn hiện nay.

PV: Đó là điểm tích cực có thể nhìn thấy về mặt chính sách, còn ở góc độ thị trường thì sao, thưa bà?

PGS.TS. Ngô Thị Phương Thảo: Điểm tích cực có thể nhìn thấy đầu tiên là nhu cầu trên thị trường vẫn rất dồi dào. Ở đây, tôi muốn nói đến nhu cầu thực, còn nhu cầu đầu cơ đã gần như bị triệt tiêu khi không còn cơ hội để lướt sóng kiếm lời một cách nhanh chóng, không còn nhìn thấy những cơn sốt đất rình rang mà ở đó giá đất liên tục bị đẩy lên cao.

Tuy thị trường trầm lắng hẳn đi so với năm 2020 - 2021 nhưng một số phân khúc vẫn có thanh khoản, những người có nhu cầu thực vẫn rất muốn mua nhà.

Thị trường thiếu nguồn cung, giá bất động sản trên thực tế vẫn không giảm nhiều, chỉ giảm ở những sản phẩm đầu cơ mua vào giá cao, đến nay không thể cầm cự. Còn những nhà đầu tư có tiềm lực tài chính thì vẫn duy trì mức giá, thậm chí còn tăng lên.

Do đó thị trường không hoàn toàn bị đóng băng như giai đoạn khủng hoảng 2011 - 2013 trước đây - thời điểm mà nhà đầu tư sử dụng đòn bẩy tài chính rất nhiều, khi không trả được nợ phải bán tháo, cắt lỗ, giá giảm mạnh trong khi trên thị trường cung lại nhiều hơn cầu.

PV: Doanh nghiệp bất động sản tái cơ cấu sản phẩm, thị trường tái cấu trúc theo hướng gia tăng nguồn cung phân khúc đáp ứng nhu cầu thực như nhà ở xã hội, nhà ở giá rẻ để tìm lại thế cân bằng - đây được cho là lối đi để thị trường thoát khỏi tình trạng tắc thanh khoản như hiện nay, từ đó phục hồi và phát triển bền vững. Bà có nhìn nhận ra sao?

PGS.TS. Ngô Thị Phương Thảo: Có thể thấy, hiện tại, những doanh nghiệp nào muốn vượt “cơn sóng dữ” để tiếp tục tồn tại và phát triển đều đã nghĩ đến việc tái cơ cấu sản phẩm để có bước đi dài hạn hơn, thay vì chạy theo đầu cơ như trước đây.

Giai đoạn “tiền đắt” và bài học rút ra từ "thế khó" trong thời gian qua khiến không ai còn muốn đầu tư dàn trải, họ sẽ phải nghĩ cách làm sao để cân đối nguồn lực, sử dụng nguồn vốn một cách hiệu quả nhất.

Từ đầu năm 2022 đến nay đã có nhiều doanh nghiệp lớn tuyên bố quay trở lại phân khúc nhà ở xã hội, cam kết đồng hành với Chính phủ trong việc phát triển ít nhất 1 triệu căn nhà ở xã hội, nhà ở giá rẻ cho công nhân cho công nhân, người lao động có thu nhập thấp.

Các doanh nghiệp đã nhận thức được việc chỉ khi phát triển các sản phẩm đáp ứng nhu cầu thực của thị trường thì mới có thể thanh khoản và duy trì được nguồn sống. Đây cũng là điều mà Chính phủ đang khuyến khích và tạo điều kiện để các doanh nghiệp tái thiết lập lại cân bằng cung cầu trên thị trường, nhất là khi nhu cầu nhà ở của người dân vẫn rất lớn, tốc độ đô thị hóa của nước ta vẫn còn thấp.

Tuy nhiên, khi các vướng mắc về thủ tục pháp lý chưa được giải quyết, sợ rằng các doanh nghiệp sẽ dễ nản chí khi bắt tay vào công cuộc tái cơ cấu này. Trên thực tế, nhiều doanh nghiệp đã và đang tham gia phát triển nhà ở xã hội, nhà giá rẻ chia sẻ rằng, làm nhà ở xã hội, khó nhất vẫn là cơ chế.

Thủ tục triển khai một dự án nhà ở xã hội có khi mất từ 3 - 5 năm hoặc hơn thế nữa, thêm vào đó là nhiều rào cản khác làm mất đi quyền chủ động của doanh nghiệp trong việc cân đối nguồn lực đầu tư và lợi nhuận.

Tiến độ triển khai một dự án càng kéo dài thì càng gia tăng chi phí đầu tư, trong khi khi mức lợi nhuận cho phép của nhà ở xã hội chỉ không quá 10%, theo đó, muốn giữ nguyên lợi nhuận thì phải tăng giá, mà tăng giá thì ai mua? Nhiều doanh nghiệp lựa chọn phát triển nhà ở xã hội trước đây đã rơi vào cảnh càng làm càng lỗ.

Do đó, để giải quyết vấn đề thiếu nguồn cung cho nhà ở xã hội thì phải giải quyết các nút thắt, lớn nhất là vấn đề pháp lý và thủ tục đầu tư, sau đó mới là vấn đề ưu đãi vốn, tiết giảm chi phí cho doanh nghiệp làm. Còn vướng mắc, nguồn cung sẽ còn tắc và doanh nghiệp sẽ càng khó khăn.

Ai cũng cho rằng, giai đoạn này doanh nghiệp bất động sản muốn sống thì phải hạ giá bán, phải tái cấu trúc, làm những sản phẩm phù hợp nhưng không thể trong một sớm một chiều mà thực hiện được ngay. Điều này còn cần đồng bộ các giải pháp từ phía các bộ ngành, chính quyền địa phương, nhất là trong câu chuyện quy hoạch và phê duyệt quy hoạch, để tạo ra những dự án phù hợp với nhu cầu của từng địa phương.

Định hướng quy hoạch là rất quan trọng, doanh nghiệp cũng không thể phát triển dự án nếu không có quy hoạch. Nếu quy hoạch không tính toán đến các nhu cầu mà cho phát triển những dự án đáp ứng nhu cầu đầu cơ thì trách ai? Nếu địa phương không phê duyệt thì doanh nghiệp đâu thể triển khai dự án để rồi "trăm dâu" đổ lên đầu mình?

Nói để thấy, vai trò của quy hoạch rất quan trọng, chính quyền địa phương cũng phải có tư duy dài hạn để quy hoạch những dự án phù hợp với nhu cầu, góp phần tăng trưởng kinh tế nhưng cũng phải đảm bảo an sinh xã hội, thay vì phát triển ngắn hạn dẫn đến hệ lụy là những đô thị bỏ hoang, không người ở.

PV: Vâng, phải nói rằng, chỉ khi gỡ được các điểm nghẽn pháp lý và quy hoạch thì mới mong gia tăng được nguồn cung nhà ở xã hội. Nhưng liệu rằng, khi tăng được cung thì mọi vấn đề sẽ được giải quyết? Chúng ta nói nhiều về câu chuyện thiếu nhà ở xã hội nhưng trên thực tế đã có nhiều khu nhà ở xã hội xây lên lại rơi vào tình cảnh éo le - đó là bỏ hoang không người ở, tức là thiếu thì vẫn thiếu nhưng thừa thì vẫn thừa đó chứ! Cũng đã có không ít doanh nghiệp than khó trong việc bán nhà ở xã hội, nhà ở công nhân…

PGS.TS. Ngô Thị Phương Thảo: Tất nhiên nếu chỉ giải quyết vấn đề ở phía cung thì không ích gì. Đối với nhà ở xã hội, mấu chốt là cung - cầu phải gặp được nhau. Thực tế đã có nhiều dự án nhà ở xã hội là “dung môi” cho câu chuyện trục lợi chính sách, tình trạng “mua suất, bán suất” đã diễn ra, rồi nhà ở xã hội vẫn về tay người giàu, giới đầu cơ.

Nhiều người đã hỏi tôi làm sao để biết được khi nào dự án nhà ở xã hội mở bán để nộp hồ sơ, vì rất nhiều lần khi họ biết mà nộp hồ sơ thì đều được báo là đã hết. Nhiều người dù có thu nhập thấp nhưng lại không đáp ứng đủ điều kiện được mua…

Trong khi đó, tại một số dự án, những người đủ điều kiện mua lại không mua hoặc không đến ở vì vị trí hơi xa, hay cảm thấy chất lượng nhà ở thấp quá, tâm lý “của rẻ là của ôi” cũng ảnh hưởng rất lớn. Bởi dù là mua nhà ở xã hội được hưởng mức giá thấp hơn, nhưng người mua cũng phải bỏ ra tiền tỷ và đa phần vẫn phải đi vay, đó là mồ hôi nước mắt, là tiền tích góp cả đời, họ cũng có quyền lựa chọn chứ không thể chọn bừa một dự án, hay bốc thăm để mua căn hộ mà mình không ưng ý được.

Bên cạnh đó, cũng có nhiều doanh nghiệp chia sẻ rằng, họ làm nhà ở công nhân tại khu công nghiệp ở một địa phương, nhưng khi mở bán, công nhân trong khu công nghiệp lại không mấy ai mua, vì đa phần nếu là người địa phương thì đã có sẵn nhà, còn nếu là lao động nhập cư thì họ chỉ có nhu cầu thuê. Trong khi đó, vẫn có những người dân trong khu vực muốn mua để sở hữu nhà ở đầu tiên hay mua cho con cái lập gia đình lại không mua được vì không thuộc đối tượng là công nhân trong khu công nghiệp đó. Vất vả triển khai xong dự án nhưng nếu tuân thủ đúng các quy định về mua bán nhà ở xã hội, nhà ở công nhân thì không bán được, doanh nghiệp đứng trước thách thức thu hồi vốn để trả nợ vay triển khai dự án.

Nhìn vào một số thực tế trên thì có thể thấy rằng, phát triển nhà ở xã hội, nhà ở công nhân đáp ứng được đúng đối tượng cần là rất quan trọng. Chỉ khi cung - cầu gặp nhau thì việc triển khai loại hình nhà ở này mới phát huy giá trị và ý nghĩa nhân văn của nó là đảm bảo an sinh, xã hội cho đại bộ phận người dân có thu nhập trung bình và thấp.

Nếu cung và cầu không gặp được nhau, tức là thanh khoản kém thì chính bản thân doanh nghiệp cũng không thể tự gỡ khó để khơi thông dòng tiền.

PV: Vậy giải pháp để cung - cầu gặp nhau là gì, thưa bà?

PGS.TS. Ngô Thị Phương Thảo: Tôi cho rằng, mấu chốt nằm ở quy định về đối tượng mua nhà ở xã hội và thủ tục mua bán còn nhiều vấn đề chưa sát thực tế. Ví dụ có những dự án yêu cầu người mua phải có thu nhập dưới 7 triệu đồng/tháng, mức thu nhập của người dân chỉ cần cao hơn chút ít là họ đã không đủ điều kiện tiếp cận. Vậy nhưng kể cả những người có mức thu nhập đạt 8 - 10 triệu/tháng, hoặc thậm chí trên 10 triệu/tháng, trừ các chi phí sinh hoạt, cũng chưa biết đến mấy chục năm nữa mới có thể mua được nhà.

Trên thực tế đang có rất nhiều người dân muốn mua nhà để ở và chỉ sản phẩm tại các dự án nhà ở xã hội mới có mức giá hợp lý đối với thu nhập của họ. Tuy nhiên, họ gần như không thể chứng minh tài chính theo đúng như các điều kiện ràng buộc.

Ngay ở Thủ đô Hà Nội hiện nay, không ít dự án khi chủ đầu tư tiến hành mở bán đều rất khó khăn trong câu chuyện thanh khoản. Người dân có nhu cầu và có tiềm lực, họ rất sẵn sàng để mua nhưng lại gặp khó khăn khi tiếp cận và không thể mua được. Trong khi đó, người bán cũng khó bán và không thể thu hồi vốn được.

Mặt khác, cũng cần hỗ trợ vay vốn lãi suất thấp cho người mua nhà, vì đa phần người thu nhập thấp không có khả năng chi trả hết trong một lần mà vẫn phải vay vốn ngân hàng. Gói tín dụng 30.000 tỷ đồng được tung ra thị trường thời điểm tháng 6/2013 đem lại một chút tín hiệu để vực dậy thị trường thời điểm đó nhưng cũng vướng mắc trong câu chuyện tiếp cận này. Có thể thấy làm sao để người dân tiếp cận được với nhà ở vẫn vấn đề khó khăn, nan giải.

Các khó khăn và giải pháp trên thị trường bất động sản hiện đang được nhìn dưới góc độ nguồn cung ở phía doanh nghiệp. Đơn cử như doanh nghiệp khó khăn về tài chính thì cần có giải pháp khơi thông nguồn vốn, khó khăn về triển khai dự án thì cần tháo gỡ vướng mắc pháp lý, khó khăn về quy hoạch thì cần Nhà nước điều chỉnh quy hoạch, khó khăn về thu hồi hay bồi thường giải phóng mặt bằng thì cần Nhà nước hỗ trợ. Đó là những động thái từ phía Nhà nước trong việc tháo gỡ khó khăn cho doanh nghiệp. Tuy nhiên, vấn đề là sản phẩm khi đưa ra thị trường phải bán được, tức là phải có người mua.

Việc phát triển nhà ở phải hướng đến đáp ứng đúng nhu cầu thực của đại đa số người dân. Tất nhiên không phải túi tiền chỉ "vừa và nhỏ" nhưng lại đòi hỏi nhà ở phải to, vị trí phải đẹp, nhưng ít nhất yếu tố pháp lý, chất lượng đảm bảo, giá cả phù hợp và phải tiếp cận được. Nếu các quy định ràng buộc trong thủ tục mua nhà quá chặt chẽ thì sẽ không thể tạo được lực cầu cho thị trường.

PV: Chương trình tín dụng khoảng 120.000 tỷ đồng trong Nghị quyết 33/NQ-CP ngày 11/3/2023 đang được kỳ vọng sẽ tạo lực đẩy cho phân khúc nhà ở xã hội, nhà ở công nhân và là một “điểm tựa tinh thần” để tạo ra sự hứng khởi hơn cho thị trường bất động sản. Bà nghĩ sao về tác động của gói chính sách này khi được triển khai trên thực tế?

PGS.TS. Ngô Thị Phương Thảo: Rõ ràng, trong bối cảnh thị trường bất động sản đang cần những tín hiệu tích cực thì nếu gói tín dụng này được thực hiện với một điểm rơi tốt thì sẽ có tác động rất sáng, không chỉ góp phần phục hồi lại niềm tin trên thị trường mà còn là giải pháp giúp cho bài toán lệch pha cung cầu có thêm căn cứ để tìm ra lời giải. Nhưng hiệu quả thực tế đến đâu còn phụ thuộc vào câu chuyện thực thi chính sách. Nhất là khi tình cảnh hiện tại của các doanh nghiệp bất động sản khó để đáp ứng đủ các điều kiện cho vay của các ngân hàng thương mại, từ việc hoàn thành nghĩa vụ tài chính, nộp tiền sử dụng đất đến các thủ tục đầu tư khác.

Khó để hạ chuẩn cho vay nói chung nhưng để thực thi được gói này, cần tránh lặp lại vết xe đổ của gói 30.000 tỷ đồng trước đây hay gói hỗ trợ lãi suất 2% trị giá 40.000 tỷ đồng - để nền kinh tế phục hồi sau đại dịch. Chính sách rất tốt, nhưng giải ngân rất khó, đối tượng cần không tiếp cận được thì cũng bằng không. Do đó, các ngân hàng thương mại cần cân đối và xem xét kỹ tính khả thi và khả năng thu hồi của từng dự án để có thể linh hoạt hơn trong việc cho vay.

Về cơ cấu, tôi cho rằng, gói tín dụng này hướng đến dành 50% cho chủ đầu tư dự án và 50% để hỗ trợ người mua nhà là hợp lý, nhưng lại quay trở về câu chuyện tiếp cận, phải làm sao để người có nhu cầu mua nhà có thể vay vốn một cách dễ dàng hơn là vấn đề cần đặt ra.

Mặt khác, theo tôi, cần mở rộng đối tượng áp dụng ra, không chỉ là nhà ở xã hội, nhà ở công nhân mới được hưởng mà nên tập trung vào nhà ở thương mại giá thấp.

Gói tín dụng này chỉ hỗ trợ giảm lãi suất thấp hơn từ 1,5 - 2% lãi suất cho vay bình quân của các ngân hàng trên thị trường trong từng thời kỳ. Trong trường hợp mặt bằng lãi suất giảm xuống một vài điểm phần trăm so với mức hiện tại (13 - 14%), lãi suất hỗ trợ của gói này sẽ khoảng trên dưới 10% thì nhà ở thương mại giá thấp vẫn dễ tiếp cận hơn nhà ở xã hội.

Song, điều đáng bàn hơn là trong dài hạn cần phải có chính sách để hỗ trợ phát triển nhà ở thương mại vừa túi tiền mạnh mẽ hơn nữa, chứ không phải chỉ mặc định tập trung riêng vào phân khúc nhà ở xã hội. Bởi nếu làm như vậy sẽ nặng về chính sách, sẽ phụ thuộc nhiều vào những đối tượng mang tính ràng buộc trong quy định pháp luật. Bản thân các doanh nghiệp vẫn có cơ hội được tiếp cận với nguồn vốn vay ưu đãi để triển khai nhà ở thương mại dành cho người có thu nhập thấp.

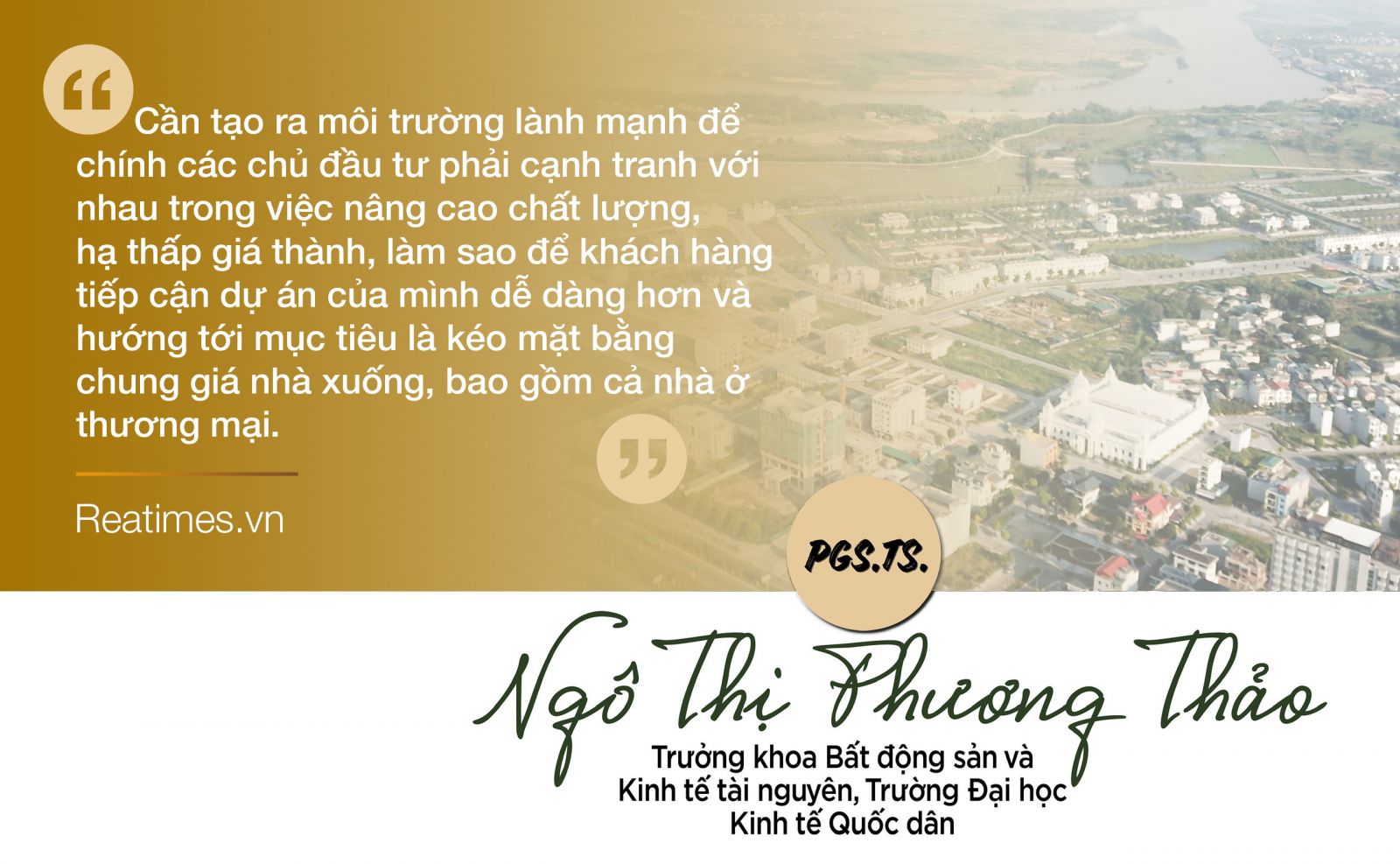

Phải tạo ra môi trường lành mạnh để chính các chủ đầu tư phải cạnh tranh với nhau trong việc nâng cao chất lượng, hạ thấp giá thành, làm sao để khách hàng tiếp cận dự án của mình dễ dàng hơn và hướng tới mục tiêu là kéo mặt bằng chung giá nhà xuống, bao gồm cả nhà ở thương mại.

Ngoài ra, câu chuyện minh bạch thông tin cũng rất quan trọng để trấn an tâm lý người dân, nhà đầu tư, bao gồm thông tin về pháp lý các dự án, giá cả, tình trạng mở bán… Thị trường bất động sản rất nhạy cảm về mặt niềm tin, nhà đầu tư rất dễ xao động, nên chỉ khi minh bạch được, thì mới có thể hướng tới phát triển lành mạnh, bền vững, cân đối cung cầu trong dài hạn.

- Xin cảm ơn những chia sẻ của bà!

(Còn tiếp)