Thích

Thích

Tại báo cáo ngành bất động sản vừa công bố, CTCP Chứng khoán Mirae Asset Việt Nam (MASVN) bày tỏ góc nhìn tích cực về phân khúc bất động sản thương mại và dân cư trong năm 2022.

Bất động sản thương mại: Còn nhiều thử thách phía trước

Hiện nay, tình hình dịch bệnh được kiểm soát đã và đang tạo động lực phát triển mạnh mẽ đối với mảng cho thuê. Dự báo tăng trưởng cho mảng này trong ngắn và trung hạn vẫn còn nhiều, nhất là ở các thành phố đô thị loại I. Tuy nhiên, MASVN nhìn nhận vẫn còn đó cạnh tranh từ sự phát triển mạnh mẽ của e-commerce vốn được dự báo sẽ tăng trưởng trung bình 17% mỗi năm từ 2022 - 2025.

Tại Hà Nội, tổng diện tích sàn thương mại chỉ tăng nhẹ 3% so với cùng kỳ năm trước, đạt 1,6 triệu m2 trong năm 2021 và cũng là năm thứ 3 liên tiếp tốc độ tăng trưởng chỉ đạt dưới 5%. Diện tích hấp thụ trong năm 2021 giảm đáng kể so với năm 2020, chủ yếu ở các trung tâm thương mại ngoài khu vực trung tâm, dẫn đến giá thuê giảm 3,3% so với cùng kỳ năm trước, chỉ đạt khoảng 24 USD/m2/tháng.

Tình hình trong khu vực trung tâm có khá hơn khi tỷ lệ trống trung bình chỉ đạt 13% nhưng giá thuê vẫn có xu hướng giảm, chỉ đạt trung bình 106 USD/m2/tháng, giảm 2% so với năm trước.

Trên cơ sở đó, MASVN kỳ vọng trong giai đoạn 2022 - 2024, Hà Nội sẽ có thêm gần 300.000m2 diện tích sàn bất động sản thương mại, tập trung chủ yếu tại các khu vực ngoài trung tâm. "Với việc nguồn cung tăng mạnh, nhưng nỗi lo về Covid-19 vẫn còn hiện hữu, chúng tôi dự phóng giá thuê sẽ giảm nhẹ 2 - 3% trong năm nay", báo cáo nêu.

Đối với TP.HCM, tuy bị giãn cách nặng nề hơn Hà Nội nhưng diện tích hấp thụ tại đây lại tăng nhẹ trong năm 2021, giữ tỷ lệ hấp thụ trung bình trong giai đoạn 2020 - 2021 ở mức 93 - 94%. Tổng diện tích sàn thương mại tại TP.HCM gần như không thay đổi trong năm qua, đạt 1,5 triệu m2. Giá thuê tại khu vực trung tâm giảm 6,8% so với năm trước trong năm 2021, đạt 144 USD/m2/tháng, còn tại khu vực ngoài trung tâm giảm 4% còn 33 USD/m2/tháng.

Nhóm nghiên cứu MASVN kỳ vọng thị trường sẽ khởi sắc hơn trong năm sau khi có thêm 4 dự án được khai trương, nâng thêm 137.000m2 diện tích sàn. Ngoài ra, MASVN cũng cho rằng giá cho thuê sẽ giảm nhẹ 3 - 4% khi khu vực ngoài trung tâm có thêm nguồn cung kể trên, vốn đều là những dự án bị lùi ngày khai trương sang năm 2022.

Bất động sản dân cư: Nguồn cung dự phóng sẽ cải thiện rõ rệt

Tại Hà Nội, số lượng căn hộ được mở bán trong năm 2021 tiếp tục đà giảm nhẹ 7% đạt mức xấp xỉ 17.000 căn hộ do chịu tác động tiêu cực từ dịch bệnh Covid-19. Trong đó, chủ yếu vẫn là phân khúc trung cấp (chiếm 2/3 tổng số lượng bán ra) và phân khúc cao cấp (gần 1/3 số lượng).

Với nguồn cung ngày một giảm nhưng nhu cầu ở thực vẫn tăng, giá bán sơ cấp tại tất cả các phân khúc trong năm qua đều tăng đáng kể. Cụ thể, giá bán sơ cấp trung bình đạt 1.600 USD/m2 (khoảng 36 triệu đồng) trong năm 2021, tăng 13% so với cùng kỳ và cũng là mức tăng cao nhất trong 5 năm trở lại đây.

Trong tương lai, MASVN dự báo tình hình sẽ lạc quan hơn cho người mua nhà khi số lượng căn hộ được chào bán sẽ gia tăng trở lại, đạt 26.000 - 28.000 căn trong năm 2022. Song song với nguồn cung tăng vọt là giá nhà cũng sẽ tăng chậm lại, dự đoán sẽ chỉ tăng nhẹ 3 - 5% trong các năm tới.

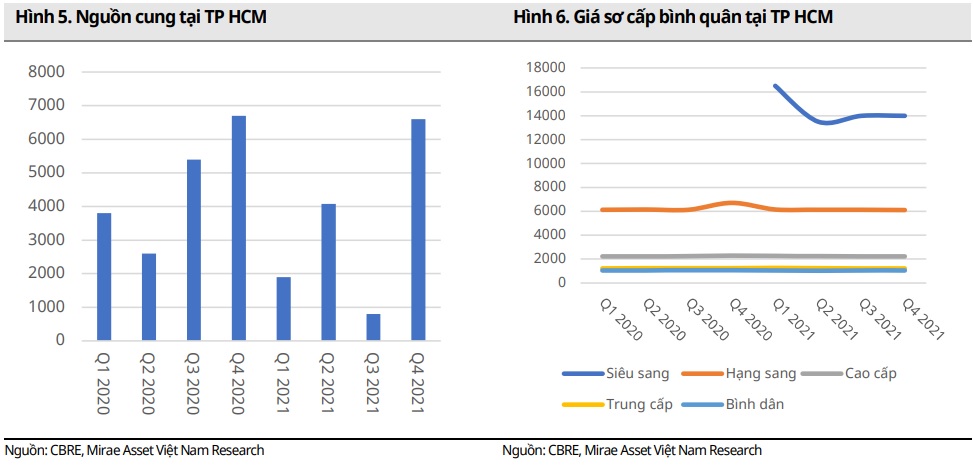

Khác với tình hình ở Hà Nội, TP.HCM chịu ảnh hưởng nặng nề hơn từ dịch bệnh Covid-19, số lượng mở bán trong năm 2021 tại đây chỉ đạt hơn 14.000 căn hộ, giảm 22% so với năm trước và là mức thấp nhất kể từ năm 2015. Tuy nhiên, tình hình cuối năm có xu hướng tích cực hơn khi chào đón trong quý IV/2021 với một lượng hàng lớn chiếm 48% tổng nguồn cung cả năm, chủ yếu đến từ đại dự án Vinhomes Grand Park tại quận 9.

Tuy nguồn cung bị hạn chế nhưng giá nhà tại TP.HCM lại tăng chậm hơn so với Hà Nội, cao nhất là phân khúc trung cấp chỉ tăng hơn 4% so với cùng kỳ năm trước, còn phân khúc cao cấp và bình dân tăng khoảng 2%. Đặc biệt phân khúc hạng sang lại giảm hơn 4% do nguồn cung lớn từ các dự án tại An Phú, Thảo Điền, Thạnh Mỹ Lợi.

"Chúng tôi dự đoán nguồn cung sẽ phục hồi đáng kể trong giai đoạn 2022 - 2023 với hơn 20.000 căn hộ được dự kiến chào bán trong năm 2022. Song song với đó, theo chúng tôi giá nhà sẽ đi ngang. Tuy nguồn cung tăng cao nhưng mặt khác các dự án mới mở bán trong tương lai đều được nâng cấp và chuyển sang phân khúc cao hơn", báo cáo nhấn mạnh.

Bất động sản nhà phố: Kỳ vọng phục hồi trong giai đoạn tới

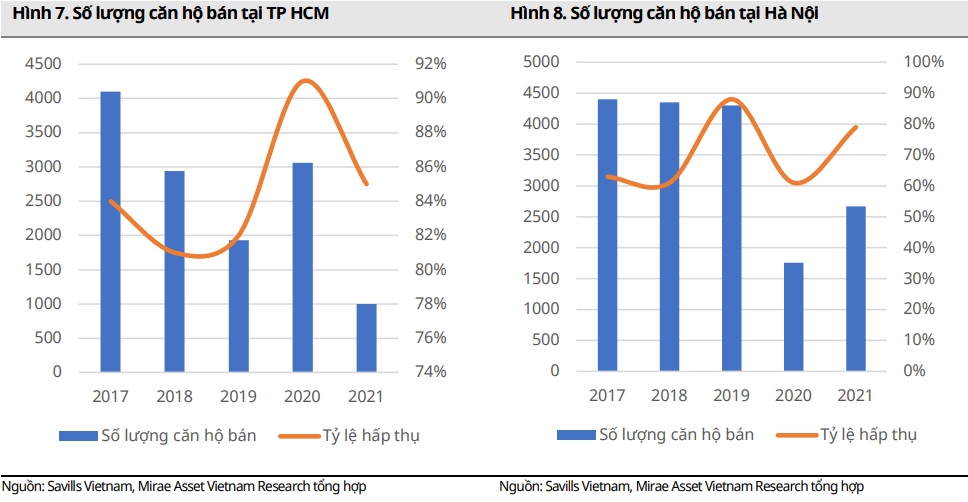

Tương tự với phân khúc căn hộ, phân khúc nhà phố tại TP.HCM chịu ảnh hưởng nặng nề từ các đợt giãn cách, dẫn đến nguồn cung trong năm 2021 giảm mạnh xuống mức thấp nhất trong 5 năm trở lại đây, chỉ đạt hơn 1.000 căn chủ yếu tập trung ở khu Đông của thành phố. Tỷ lệ hấp thụ đạt gần 85%, tuy không cao như mức của năm trước nhưng vẫn cao hơn giai đoạn trước dịch Covid-19 cho thấy nhu cầu về mảng này vẫn còn rất lớn.

Giá trung bình của mảng này cũng tăng nhẹ do nguồn cung bị hạn chế, đồng thời do giá chào bán trong năm khá cao tại các dự án mới ở quận 9. Cụ thể, giá bán đạt trung bình 84 triệu đồng/m2 (tăng 11% so với cùng kỳ) đối với nhà phố và 140 triệu đồng/m2 (tăng 10% so với cùng kỳ) đối với biệt thự.

Trái ngược với TP.HCM, Hà Nội lại có một một năm khởi sắc so với năm trước về nguồn cung khi thị trường chào đón hơn 2.700 căn hộ được mở bán, tăng 40% so với năm trước. Tỷ lệ hấp thụ cũng tăng trở lại khi đạt gần 80% (so với chỉ 60% trong năm 2020). Bất chấp nguồn cung tăng cao và tình hình dịch bệnh vẫn phức tạp, giá bán cho biệt thự lại tăng 16% so với năm trước, đạt 134 triệu USD/m2, cho thấy nhu cầu cho phân khúc này ở Hà Nội vẫn vô cùng dồi dào.

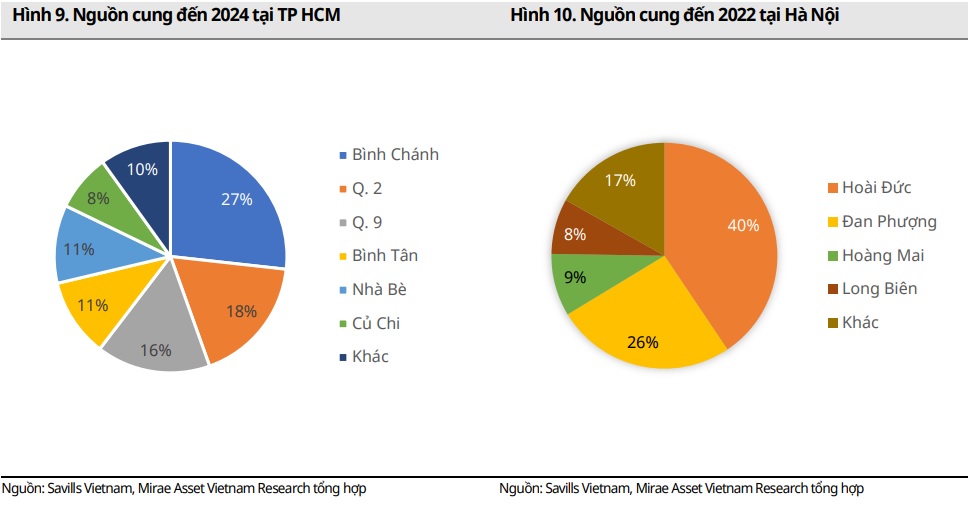

Trên cơ sở đó, MASVN dự phóng trong năm 2022, TP.HCM sẽ đón nhận khoảng hơn 1.500 căn hộ, tăng gấp 3 lần so với năm trước, dù vẫn chưa quay lại mức của các năm trước dịch Covid-19. Trong tương lai xa hơn, TP.HCM dự tính sẽ mở rộng quỹ đất sang phía Tây, phía Đông và phía Nam (cụ thể là các quận Hóc Môn, Bình Chánh, Nhà Bè, Củ Chi và Cần Giờ), với các dự án đến từ những công ty bất động sản lớn như Vingroup, Khang Điền, Nam Long... và dự kiến có thể đạt 8.000 - 9.000 căn hộ vào năm 2024.

Còn đối với Hà Nội, dự tính sẽ có hơn 3.000 căn hộ được mở bán trong năm 2022, chủ yếu đến từ khu vực phía Tây như Hoài Đức, Hoàng Mai và Đan Phượng. Còn khu vực phía Đông cũng sẽ có nguồn cung lớn từ dự án Ecopark. Trong giai đoạn 2022 - 2024, Vinhomes cũng sẽ mở bán 2 dự án Vinhomes Wonder Park ở Đan Phượng và Vinhomes Cổ Loa tại Đông Anh, với sản phẩm thấp tầng chiếm đa số, cung cấp khoảng 2.000 - 3.000 căn mỗi năm cho thị trường./.