Thích

Thích

Phiên giao dịch ngày 26/8, thị trường chứng khoán có sự rung lắc mạnh khi nhiều cổ phiếu vốn hóa lớn điều chỉnh giảm trở lại. Chỉ số đại diện thị trường là VN-Index chịu áp lực mạnh nhất và kết thúc phiên giao dịch trong sắc đỏ, trong khi HNX-Index và UPCoM-Index vẫn giữ được sắc xanh.

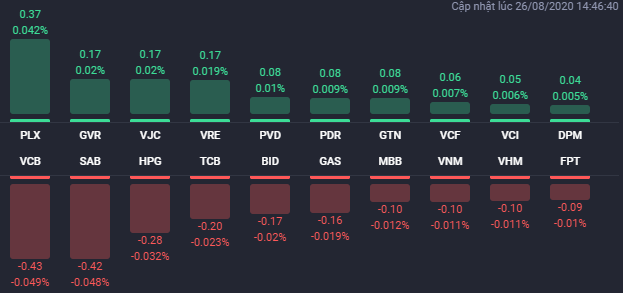

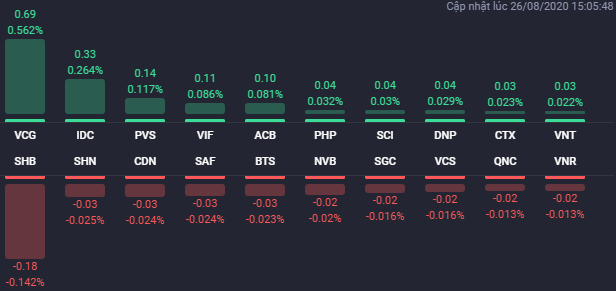

Chốt phiên, VN-Index giảm 0,65 điểm (-0,07%) xuống 873,47 điểm. Toàn sàn có 182 mã tăng, 209 mã giảm và 66 mã đứng giá. HNX-Index tăng 0,52 điểm (0,42%) lên 123,89 điểm. Toàn sàn có 92 mã tăng, 65 mã giảm và 58 mã đứng giá. UPCoM-Index tăng 0,33 điểm (0,57%) lên 58,52 điểm.

Các cổ phiếu như SHB, HPG, PNJ, SAB, FPT, TCB hay MBB đồng loạt giảm giá và tạo áp lực rất lớn lên thị trường chung, đặc biệt là VN-Index. Trong đó, SHB giảm 1,5%, HPG giảm 1,4%, PNJ giảm 1,2% SAB giảm 1,2%, FPT giảm 0,9%...

Dù vậy, nhìn chung thị trường giao dịch ở trạng thái khá cân bằng khi sự phân hóa ở nhóm cổ phiếu vốn hóa lớn là khá mạnh. Các mã như VCG, PLX, VJC, ACB, BVH… vẫn đồng loạt tăng giá và giúp nâng đỡ thị trường chung. VCG tăng đến 8% lên 35.000 đồng/cp và đóng vai trò quan trọng trong việc giữ được sắc xanh của HNX-Index.

Ở nhóm cổ phiếu bất động sản, sự phân hóa diễn ra khá rõ nét. Trong số 4 cổ phiếu vốn hóa lớn nhất ngành này, NVL và VHM giảm giá nhẹ, trong đó, NVL giảm 0,2%, VHM giảm 0,1%. Trong khi đó, VIC đứng giá tham chiếu còn VRE tăng 0,9% lên 27.200 đồng/cp.

Dù thị trường chung rung lắc nhưng khá nhiều cổ phiếu bất động sản vừa và nhỏ bứt phá, trong đó, PPI, VCR, PFL, LHG, D2D, DTA, SGR và OGC đều được kéo lên mức giá trần. Bên cạnh đó, CRE tăng 4,5% lên 23.100 đồng/cp, NDN tăng 4% lên 15.700 đồng/cp, PDR tăng 2,8% lên 27.950 đồng/cp.

Ở chiều ngược lại, các cổ phiếu bất động sản có thanh khoản cao như HAR, FIT, DRH, CEO, FLC… lại chìm trong sắc đỏ. HAR giảm 2,6%, FIT giảm 1,9%, DRH giảm 1,4%.

Thanh khoản trên hai sàn niêm yết xấp xỉ so với phiên trước đó và tiếp tục cao hơn mức trung bình 20 phiên với giá trị giao dịch đạt 7.079 tỷ đồng, tương ứng với khối lượng giao dịch là 419 triệu cổ phiếu. Trong đó, giao dịch thỏa thuận chiếm 759 tỷ đồng. HQC, ITA và DXG là các cổ phiếu bất động sản nằm trong top 10 mã khớp lệnh toàn thị trường, trong đó, HQC khớp lệnh 9,4 triệu cổ phiếu, còn ITA và DXG khớp lệnh lần lượt 8,2 triệu cổ phiếu và 7,2 triệu cổ phiếu.

Khối ngoại vẫn bán ròng với giá trị lớn và tiếp tục ảnh hưởng xấu đến tâm lý nhà đầu tư. Cụ thể, khối ngoại phiên 26/8 bán ròng 378 tỷ đồng (giảm 21,7% so với phiên trước). HPG đứng đầu về giá trị bá ròng của khối ngoại toàn thị trường với 165 tỷ đồng. VHM, HDG và NVL là các cổ phiếu bất động sản nằm trong danh sách bán ròng mạnh của khối ngoại, trong đó, VHM bị bán ròng 39 tỷ đồng - giảm đáng kể so với phiên trước. Ở chiều ngược lại, VIC đứng đầu về giá trị mua ròng toàn thị trường với 17 tỷ đồng. VRE cũng được mua ròng hơn 6 tỷ đồng.

Theo Chứng khoán Sài Gòn - Hà Nội (SHS), thị trường giảm trở lại sau ba phiên tăng điểm liên tiếp với thanh khoản tiếp tục ở mức cao, điều này cho thấy bên mua và bên bán vẫn đang giằng co bất phân thắng bại tại vùng giá hiện tại. Trên khía cạnh kỹ thuật, VN-Index tiếp tục giao dịch trong vùng kháng cự quan trọng 870 - 875 điểm (MA200) và phản ứng tại đây sẽ xác định xu hướng của thị trường trong thời gian tới. Nếu vượt được 875 điểm (MA200) thì target tiếp theo sẽ là tại 900 điểm (đỉnh tháng 6); chiều ngược lại, nếu không giữ được 870 điểm thì thị trường có thể sẽ quay trở lại test ngưỡng 850 điểm (MA50).

Tuy nhiên, trên thị trường phái sinh, hợp đồng tương lai VN30 tháng 9 phân kỳ so với chỉ số cơ sở VN30 khi tăng trong phiên hôm nay, qua đó đảo chiều từ basis âm lên thành basis dương nhẹ 0,84 điểm cho thấy sự tích cực nhẹ từ phe nắm giữ vị thế mua.

SHS dự báo trong phiên giao dịch ngày 27/8, VN-Index có thể sẽ tiếp tục rung lắc trong vùng kháng cự 870 - 875 điểm (MA200). Những nhà đầu tư đã giải ngân bắt đáy trong đợt giảm về quanh ngưỡng 800 điểm (fibonacci retracement 38,2%) và đã chốt lời cổ phiếu quanh đường MA50 ngày trong tuần trước nên tiếp tục đứng ngoài và quan sát thị trường.

Về thị trường chứng khoán thế giới, tại Trung Quốc, Shanghai Composite giảm 1,3%, Shenzhen Component giảm 1,763%, Shenzhen Composite giảm 1,88%. Hang Seng của Hong Kong tăng 0,11%. Tại Nhật Bản, Nikkei 225 gần như không đổi trong khi Topix giảm nhẹ. Chỉ số Kospi của Hàn Quốc tăng 0,11%, ASX của Australia giảm 0,73%.