Thích

Thích

Những diễn biến chốt lời trong phiên hôm 13/5 cùng với sự giảm mạnh của thị trường chứng khoán Mỹ đã khiến tâm lý nhà đầu tư trở nên thận trọng hơn rất nhiều. Áp lực bán đã xuất hiện ngay từ đầu phiên và kéo hàng loạt cổ phiếu vốn hóa lớn giảm sâu.

Tương tự như các phiên trước, thị trường thường rung lắc, giảm sâu ở đầu phiên sau đó hồi phục trở lại, diễn biến của VN-Index phiên 14/5 cũng không khác. VN-Index dù không kết thúc phiên giao dịch trong sắc xanh nhưng mức giảm là không đáng kể.

Các cổ phiếu gây áp lực mạnh lên thị trường chung có HDB, PVD, CTD, VCS, PNJ, BVH… Trong đó, HDB sau 4 phiên tăng liên tiếp đã điều chỉnh giảm trở lại 3% xuống 23.000 đồng/cp. CTD giảm 2,3% xuống 10.350 đồng/cp, VCS giảm 2,1% xuống 66.100 đồng/cp, PNJ giảm 2% xuống 63.600 đồng/cp.

Ngược lại, nhóm cổ phiếu chứng khoán giao dịch tích cực khi VCI tăng 4,1%, HCM tăng 3,1%, SSI tăng 1,4%. Các cổ phiếu lớn như MSN, HBC, VGC, TPB… cũng giao dịch tích cực, góp phần giúp thị trường ở trạng thái cân bằng và không có biến động quá lớn.

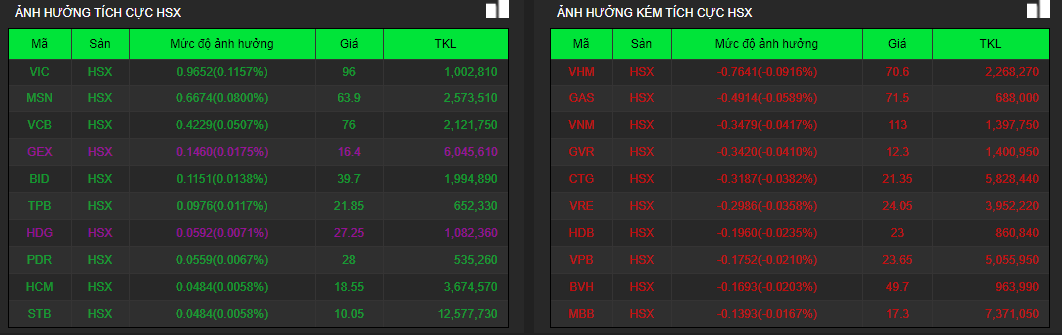

Tại nhóm cổ phiếu bất động sản, sự phân hóa tiếp tục diễn ra, thậm chí là ở cả các mã vốn hóa lớn như VIC, VHM, VRE và NVL. Trong đó, VIC tăng 1,1% lên 96.000 đồng/cp. Điều này được cho là do Vingroup cùng Vietcombank, BIDV và VietinBank đều tăng mạnh thứ hạng trên danh sách 2.000 công ty lớn nhất thế giới - Global 2000 của tạp chí Forbes. So với năm 2019, Vingroup đã tăng từ vị trí 1.747 lên 1.534.

Trái ngược với VIC, 2 cổ phiếu cùng họ “Vin” là VHM và VRE giảm khá mạnh, trong đó, VHM giảm 1,1% xuống 70.600 đồng/cp, VRE giảm 1,8% xuống 24.050 đồng/cp.

Ở nhóm cổ phiếu bất động sản vừa và nhỏ, sự phân hóa vẫn diễn ra rõ nét. Các cổ phiếu như PPI, VCR, HDG, VRC, HAR, FDC… đều được kéo lên mức giá trần bất chấp sự rung lắc của thị trường chung. Bên cạnh đó, TID tăng đến 11,9%, FIT tăng 5,8%, OGC tăng 5,4%, VPH tăng 4,1%.

Chiều ngược lại, DRH bị kéo xuống mức giá sàn, CLG giảm 4,7%, SZL giảm 4,3%, TIG giảm 3,1%.

Kết thúc phiên giao dịch, VN-Index giảm 1,81 điểm (-0,22%) xuống 832,4 điểm. Toàn sàn có 161 mã tăng, 206 mã giảm và 47 mã đứng giá. HNX-Index cũng giảm 0,52 điểm (-0,46%) xuống 111,34 điểm. Toàn sàn có 83 mã tăng, 79 mã giảm và 57 mã đứng giá. UPCoM-Index giảm 0,25 điểm (-0,47%) xuống 53,48 điểm.

Thanh khoản thị trường vẫn duy trì ở mức rất cao, tổng khối lượng giao dịch đạt 426 triệu cổ phiếu, trị giá 8.300 tỷ đồng. MSN có giao dịch thỏa thuận tổng cộng hơn 38,9 triệu cổ phiếu, tương ứng giá trị giao dịch lên đến hơn 2.335 tỷ đồng. Về giao dịch khớp lệnh trong phiên 14/5, nhóm bất động sản chỉ có FLC lọt vào top 10 với 7,2 triệu cổ phiếu.

Khối ngoại mua ròng đột biến hơn 2.400 tỷ đồng trong phiên và chủ yếu đến từ giao dịch thỏa thuận của MSN. Cổ phiếu này được khối ngoại mua thỏa thuận hơn 38,9 triệu cổ phiếu (2.335 tỷ đồng). Không có cổ phiếu bất động sản nào nằm trong top 10 mua ròng của khối ngoại trên HoSE, trong khi đó, VIC, VRE và VHM đều bị bán ròng mạnh. VIC bị bán ròng 42 tỷ đồng, VRE và VHM cũng bị bán ròng lần lượt 42 tỷ đồng và 17,5 tỷ đồng.

Theo Chứng khoán Sài Gòn - Hà Nội (SHS), trên thị trường phái sinh, hợp đồng tương lai VN30 kỳ hạn tháng 5 tiếp tục duy trì mức basis âm là 12,73 điểm, cho thấy tâm lý nhà đầu tư trên thị trường phái sinh vẫn nghiêng về khả năng tiếp tục giảm. Dự báo, trong phiên giao dịch cuối tuần 15/5, VN-Index có thể sẽ tiếp tục rung lắc khi tiến đến ngưỡng kháng cự gần nhất quanh 840 điểm (fibonacci retracement 50%).

Nhà đầu tư nếu đang có tỷ trọng cổ phiếu cao nên tiếp tục theo dõi diễn biến thị trường và có thể tận dụng những nhịp tăng lên gần ngưỡng kháng cự quanh 840 điểm (fibonacci retracement 50%) để giảm tỷ trọng cổ phiếu. Đối với những nhà đầu tư đang có tỷ trọng tiền mặt lớn nên tạm thời đứng ngoài và chỉ nên tham gia trở lại nếu thị trường có nhịp chỉnh về quanh vùng hỗ trợ trong khoảng 790 - 800 điểm (fibonacci retracement 38,2%).

Tại thị trường chứng khoán châu Á, Nikkei 225 của Nhật Bản và Kospi của Hàn Quốc lần lượt giảm 1,7% và 0,8%. Tại Trung Quốc, Shanghai Composite và Shenzhen Composite đều giảm hơn 0,9%. Hang Seng của Hong Kong giảm 1,4%. ASX 200 của Australia và NZX 50 của New Zealand lần lượt giảm 1,7% và 0,4%. Straits Times của Singapore giảm 1,8%, SET 50 của Thái Lan giảm 1,1%, Jakarta Composite của Indonesia giảm 0,9% trong khi KLCI của Malaysia đi ngang.