Thích

Thích

Bức tranh này cho thấy niềm tin nhà đầu tư đang dồn về những tổ chức phát hành an toàn, nhưng đồng thời đặt ra thách thức lớn trong việc khơi thông vốn cho doanh nghiệp phi ngân hàng, giảm phụ thuộc vào dòng vốn ngân hàng và giảm rủi ro hệ thống.

Phát hành mới chững lại, nhóm ngân hàng dẫn dắt, các tổ chức phát hành phi tài chính đang thu hẹp thị phần

Đó là những nhận xét cơ bản rút ra từ Báo cáo Thị trường Trái phiếu doanh nghiệp tháng 7/2025 mới phát hành của FiinGroup. Theo đó, thị trường TPDN có dấu hiệu chững lại, với tổng giá trị lưu hành đạt gần 1,35 triệu tỷ đồng vào cuối tháng 7/2025, tăng nhẹ 0,3% so với tháng trước - là mức tăng thấp đáng kể so với giai đoạn 3 tháng trước đó (dao động từ 2,3% đến 3,7%/tháng).

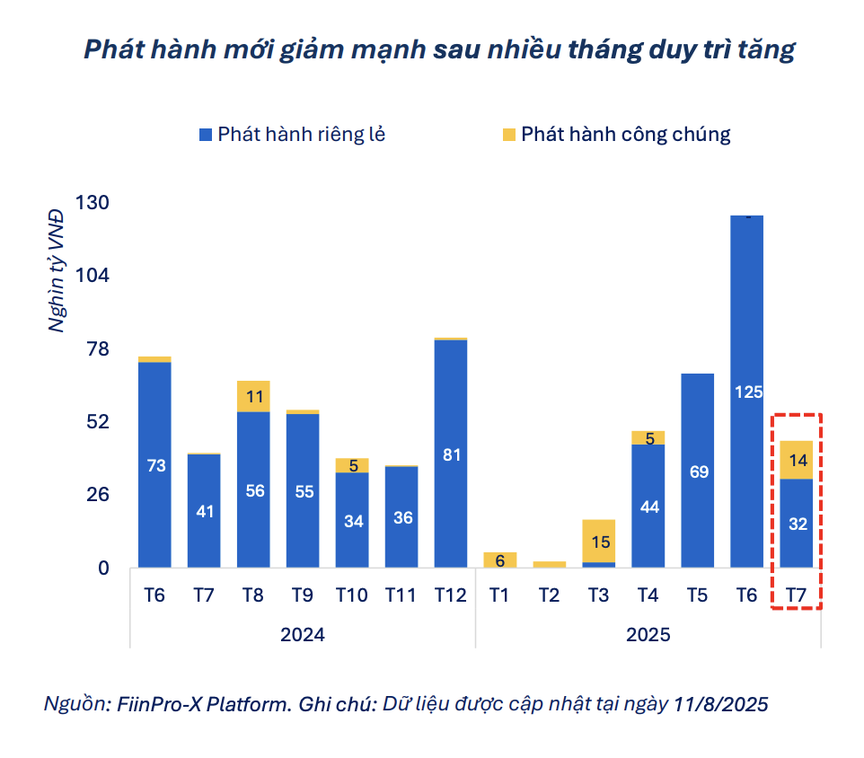

Phát hành mới có dấu hiệu chững lại, đạt khoảng 45.300 tỷ đồng, giảm mạnh 64% so với tháng 6, sau chuỗi 4 tháng tăng liên tiếp, nhưng vẫn cao hơn 11% so với cùng kỳ năm trước. Bất động sản và nhiều ngành phi ngân hàng đồng loạt sụt giảm mạnh quy mô phát hành trong tháng.

Thị trường TPDN có dấu hiệu chững lại.

Cụ thể, nhóm ngành bất động sản chỉ phát hành 2.000 tỷ đồng, giảm 85% so với tháng trước và 47% so với cùng kỳ năm trước. Đáng chú ý, lượng phát hành chủ yếu đến từ những doanh nghiệp mới, lãi suất cao trên 9 - 10%/năm. L ũy kế 7 tháng, nhóm này huy động được 40.500 tỷ đồng, giảm nhẹ 2% so với cùng kỳ.

Trong khi đó, nhóm ngân hàng tiếp tục giữ vai trò dẫn dắt, chiếm 86,5% tổng giá trị phát hành trong tháng (tương đương 39.100 tỷ đồng). Agribank là đơn vị nổi bật nhất, phát hành gần 17.500 tỷ đồng với kỳ hạn trung bình 6,6 năm. Lũy kế 7 tháng đầu năm, các ngân hàng đã huy động 238.400 tỷ đồng, tăng 84% so với cùng kỳ năm trước.

Bên cạnh đó, ngành du lịch và giải trí cũng có dấu hiệu khởi sắc với 1.900 tỷ đồng, đến từ Vietjet Air và Mặt Trời Hạ Long, tăng 89% so với cùng kỳ năm trước.

Trên thị trường thứ cấp, hoạt động thanh khoản tiếp tục duy trì sự tích cực. Trong tháng 7, tổng giá trị giao dịch đạt 142.300 tỷ đồng, bình quân 6.200 tỷ đồng/ngày, tăng 57,2% so với cùng kỳ năm trước, dù giảm nhẹ so với tháng trước. Giao dịch tập trung chủ yếu ở trái phiếu ngân hàng và bất động sản, với kỳ hạn ngắn 1 - 3 năm chiếm ưu thế.

FiinGroup tính toán, từ đầu năm đến nay, các tổ chức phát hành đã chi trả khoảng 118.300 tỷ đồng gốc và lãi trái phiếu, tương đương 44,5% tổng nghĩa vụ của cả năm 2025. Dù vậy, chặng đường còn lại vẫn đầy áp lực khi 5 tháng cuối năm có tới 155.900 tỷ đồng phải thanh toán, riêng tháng 9 dự kiến lên tới 26.900 tỷ đồng, là mức cao nhất trong nửa cuối năm.

Gánh nặng chủ yếu rơi vào nhóm bất động sản. Chỉ trong tháng 9, các doanh nghiệp địa ốc sẽ phải tất toán khoảng 8.700 tỷ đồng, chiếm hơn 90% nghĩa vụ gốc của khối phi ngân hàng. Những cái tên như Phát Đạt (3.500 tỷ đồng), Trường Lộc (1.900 tỷ đồng) hay Hải Đăng (1.300 tỷ đồng) nằm trong danh sách chịu áp lực lớn nhất.

Con đường chủ đạo giúp giảm sự phụ thuộc vào tín dụng ngân hàng

Có thể thấy ngành ngân hàng vừa là nhóm phát hành áp đảo trên thị trường sơ cấp, vừa chiếm tỷ trọng lớn trong giao dịch thứ cấp. FiinGroup lo ngại sự phụ thuộc ngày càng lớn của nền kinh tế vào hệ thống ngân hàng thương mại, trong khi các kênh huy động vốn là trái phiếu chưa phát huy sức mạnh đối với các ngành nghề, lĩnh vực khác.

Trong khi đó, nhu cầu vốn của doanh nghiệp Việt Nam, đặc biệt là khu vực tư nhân đang gia tăng mạnh mẽ. Phát biểu tại Tọa đàm Thị trường Vốn nợ Việt Nam 2025: Nguồn vốn cho khu vực tư nhân trong kỷ nguyên tăng trưởng mới đây, ông Đỗ Ngọc Quỳnh, Phó Chủ tịch FiinRatings, Tổng Thư ký Hiệp hội Thị trường Trái phiếu Việt Nam (VBMA) cho biết, kỷ nguyên tăng trưởng mới của nền kinh tế Việt Nam đang mở ra, với động lực quan trọng đến từ khu vực kinh tế tư nhân. Nhưng cũng đồng thời đặt ra áp lực về nguồn vốn đối với khu vực này.

"Các doanh nghiệp tư nhân cần nguồn vốn trung và dài hạn để đầu tư công nghệ, nâng cao năng lực cạnh tranh và tham gia sâu hơn vào chuỗi giá trị toàn cầu. Điều này đang là tiền đề tuyệt vời cho sự phát triển của thị trường tài chính nói chung và thị trường vốn nói riêng, với việc tạo ra nhiều sản phẩm hơn trên thị trường tài chính, từ thị trường chứng khoán đến thị trường vốn nợ, trong đó có TPDN cho các nhà đầu tư trong nước và quốc tế", ông Đỗ Ngọc Quỳnh nói.

Song, ông Quỳnh cũng chỉ ra, quy mô toàn thị trường trái phiếu doanh nghiệp của Việt Nam mới chỉ đạt khoảng 1,25triệu tỷ đồng, tương đương 10,8% GDP năm 2024. Trong khi mục tiêu đến năm 2030 là 25%. Ở các thị trường phát triển như Hàn Quốc, Thái Lan, Malaysia, tỷ lệ này thường chiếm từ 30 - 40% GDP , thậm chí trên 100% GDP tại Mỹ và Nhật Bản.

"Họ đều đã hình thành cơ cấu sản phẩm đa dạng, như trái phiếu công ty, trái phiếu xanh, trái phiếu chuyển đổi, chứng khoán hóa nợ..., với sự tham gia sâu rộng của các định chế tài chính dài hạn, như quỹ hưu trí, công ty bảo hiểm, quỹ đầu tư trái phiếu và cả nhà đầu tư cá nhân thông qua các kênh phân phối minh bạch", Tổng Thư ký VBMA thông tin.

Ông Đỗ Ngọc Quỳnh, Phó Chủ tịch FiinRatings, Tổng thư ký Hiệp hội Thị trường Trái phiếu Việt Nam (VBMA) chia sẻ tại Toạ đàm.

Khoảng cách này cho thấy một số điểm nghẽn đang hiện hữu trên thị trường vốn Việt Nam, như chất lượng và tính minh bạch của hàng hóa chưa đồng đều; cơ chế bảo lãnh tín dụng, xếp hạng tín nhiệm và quản trị rủi ro chưa phát huy hết vai trò; và hạ tầng thông tin, giao dịch, giám sát còn cần tiếp tục hoàn thiện.

Đặc biệt, cơ sở nhà đầu tư hạn chế, chủ yếu vẫn dựa vào ngân hàng thương mại. Các tổ chức phát hành phi tài chính, đặc biệt là bất động sản, thương mại - dịch vụ và xây dựng, đang bị thu hẹp thị phần trên thị trường TPDN. Nếu không sớm khơi thông nguồn vốn qua trái phiếu cho khu vực này, nguy cơ "lệch pha" sẽ ngày càng lớn: vốn trung - dài hạn tiếp tục phụ thuộc vào ngân hàng, còn các doanh nghiệp sản xuất, dịch vụ khó tiếp cận nguồn lực để mở rộng hoạt động.

Vì vậy, Phó Chủ tịch FiinRatings kiêm Tổng Thư ký VBMA cho rằng, để giảm lệ thuộc vào ngân hàng và phát triển thị trường vốn bền vững, cần đồng bộ ba trụ cột giải pháp.

Thứ nhất, thay đổi chính sách: Các cải cách pháp lý gần đây như Luật Chứng khoán sửa đổi 2024, Luật Doanh nghiệp sửa đổi 2025, Nghị quyết 68, Nghị quyết 198 đã tạo nền tảng quan trọng để nâng cao chất lượng phát hành, mở rộng cơ sở nhà đầu tư, và thúc đẩy phát hành ra công chúng trở thành kênh chủ đạo.

Thứ hai, minh bạch thông tin: Thị trường chỉ vận hành hiệu quả khi nhà đầu tư được đảm bảo về minh bạch và có công cụ đánh giá rủi ro tin cậy, trong đó xếp hạng tín nhiệm giữ vai trò then chốt.

Thứ ba, đa dạng hóa mô hình vốn và công cụ hỗ trợ: Bên cạnh sản phẩm truyền thống, cần phát triển các quỹ đầu tư, quỹ bảo lãnh mới. Như mô hình CGIF để hỗ trợ doanh nghiệp, đặc biệt là khu vực tư nhân, có thêm "tấm khiên tín nhiệm" khi tiếp cận thị trường. Đây cũng là giải pháp giảm chi phí vốn và gia tăng cơ hội huy động cho doanh nghiệp.

"Trong bối cảnh chúng ta đặt mục tiêu tăng trưởng hai con số, rất cần khai thông và phát triển mạnh mẽ thị trường vốn nội địa, nhất là thị trường vốn nợ, để giảm sự phụ thuộc vào tín dụng ngân hàng, đồng thời tạo nền tảng để dòng vốn dài hạn, chi phí hợp lý và phân bổ minh bạch chảy vào khu vực tư nhân, qua đó thúc đẩy tăng trưởng bền vững", ông Đỗ Ngọc Quỳnh khẳng định.