Thích

Thích

Nguồn cung hạn chế, giá thuê sẽ tăng

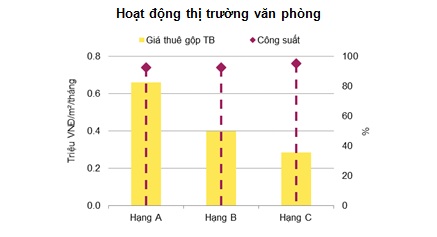

Theo báo cáo thị trường bất động sản Hà Nội của CBRE Việt Nam, trong quý I/2018, nguồn cung văn phòng cho thuê không ghi nhận dự án mới. Do không có nguồn cung mới trong quý đầu tiên nên cả tỷ lệ lấp đầy lẫn giá thuê ở Hạng A và B đều được cải thiện.

Cụ thể, về tỷ lệ lấp đầy, Hạng A chứng kiến mức tăng 1,7 điểm phần trăm (”đpt”) theo quý đạt 93%. Tỷ lệ lấp đầy của các tòa nhà Hạng B tăng 1,4 đpt theo quý đạt 84%. Về giá thuê, cả hai hạng đều tăng 0,3% theo quý, đạt mức 25 USD/m2/tháng cho Hạng A và 14 USD/m2/tháng cho Hạng B (chưa bao gồm VAT và phí dịch vụ).

Về nhu cầu, tỷ lệ hấp thụ đạt khoảng 20.000 m2 trong quý đầu tiên của năm 2018, tăng 21% so với quý trước đó. Diện tích cho thuê mới chủ yếu đến từ các tòa nhà mới, đặc biệt đối với Hạng A.

Bà Nguyễn Hoài An, Giám đốc Bộ phận tư vấn và nghiên cứu CBRE Hà Nội cho biết, nhu cầu văn phòng cho thuê tại Hà Nội quý này chủ yếu đến từ các ngành như bảo hiểm, CNTT/Công nghệ với triển vọng tăng trưởng ngành mạnh mẽ.

Nguồn cung hạn chế khiến cho giá thuê văn phòng có xu hướng gia tăng.

Dự báo về diễn biến phân khúc này trong tương lai, bà An cho rằng, trong các quý tiếp theo, nguồn cung Hạng B dự kiến sẽ có sự tăng trưởng đáng kể với sự gia nhập của các tòa nhà quy mô lớn như Discovery Complex và FLC Twin Towers.

”Trong các năm tới, nguồn cung mới hạn chế sẽ góp phần thúc đẩy hoạt động của Hạng A, đặc biệt trong năm 2018 khi không có dự án mới nào có kế hoạch hoàn thiện. Dự báo giá thuê Hạng A sẽ tăng 3,5% theo năm trong khi đó tỷ lệ lấp đầy sẽ tăng lên 96% trong năm 2018. Đối với Hạng B, số lượng nguồn cung mới hoàn thiện đi vào hoạt động, đặc biệt tại khu vực phía Tây sẽ tiếp tục là thử thách lớn đối với loại tài sản này”, bà An nhận định.

Báo cáo của Cushman & Wakefield Việt Nam cũng cho thấy, tại Hà Nội, trong 3 tháng đầu năm 2018, không có toà nhà văn phòng nào mới đi vào hoạt động do có 1 toà nhà hạng A và 1 toà hạng B dừng cho thuê để sử dụng nội bộ. Theo đó, nguồn cung văn phòng hạng A giảm 1,6% so với quý trước và cả so với cùng kỳ năm ngoái, trong khi nguồn cung hạng A giảm 0,6% so với quý trước nhưng lại tăng 6,3% so với cùng kỳ năm ngoái. Hoạt động của toà nhà hạng A và B đều tiếp tục được cải thiện, tỷ lệ trống giảm xuống, tổng diện tích hấp thụ ghi nhận được trong kỳ là 22.800m2, 73% trong số đó đến từ các toà nhà Hạng A.

Trong bối cảnh đó, theo Cushman & Wakefield Việt Nam giá thuê bình quân của cả toà nhà hạng A và B tiếp tục xu thế tăng, lần lượt là 0,3% so với quý trước và 0,4% so với quý I năm 2017. “Giá thuê tăng cao chủ yếu là do tỷ lệ lấp đầy tăng. Nguồn cung lớn bổ sung trong tương lai sẽ khiến thị trường thêm tính cạnh tranh và có khuynh hướng thiên về khách thuê”, đơn vị này cho biết.

Giá thuê tiếp tục tăng trong ngắn hạn và dài hạn

Theo thống kê của Cushman & Wakefield Việt Nam, quý I/2018, TP.HCM không có toà nhà văn phòng nào được đưa vào hoạt động, cả hạng A và B. Giá thị trường chỉ tăng nhẹ trong khi tổng lượng hấp thụ vẫn ở mức 12.300 m2. Phân khúc hạng B chiếm hơn 80% tổng diện tích mặt sàn cho thuê được trong quý này. Về mặt vị trí, gần 60% tổng giao dịch đều thuộc các toà nhà ở quận 1.

Giá chào thuê bình quân vẫn tiếp nối đà tăng kéo dài từ 4 năm qua và tiếp tục lập kỷ lục khi tăng tới gần 1% so với quý trước và tăng 9% so với cùng kỳ năm ngoái, chủ yếu là do giá thuê cao ở các toà nhà mới đi vào hoạt động trong khi các toà nhà hiện hữu cũng tăng giá thuê do nguồn cung có hạn tại các vị trí đắc địa. Xu thế tăng được dự báo sẽ tiếp tục trong ngắn và trung hạn do thiếu hụt nguồn cung.

Xu thế tăng được dự báo sẽ tiếp tục trong ngắn và trung hạn do thiếu hụt nguồn cung

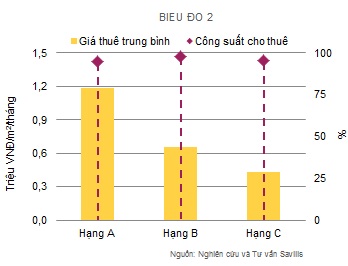

Bà Đỗ Thu Hằng, Giám đốc Giám đốc bộ phận nghiên cứu Savills đánh giá, hoạt động của thị trường văn phòng nhìn chung tương đối ổn định với giá thuê trung bình tăng 0,6% và công suất thuê giảm -0,5 điểm % theo quý. Phân khúc Hạng B ghi nhận công suất thuê cải thiện nhất trong khi Hạng A có mức giá thuê trung bình tăng mạnh nhất, đặc biệt ở khu vực ngoài trung tâm.

“Tình hình hoạt động duy trì khả quan. Giá thuê trung bình tăng 8% theo năm. Sự gia tăng này là kết quả của việc tăng giá của các văn phòng hạng B - một sự thay thế cho văn phòng hạng A. Công suất thuê vẫn ở mức cao đạt 96%.

Đến năm 2020, thị trường TP.HCM dự kiến sẽ có thêm khoảng 440.000 m2 sàn từ tất cả các hạng. Trong hai năm tới, không có nguồn cung hạng A nào gia nhập thị trường”, Savills nhận định.

Theo ông Alex Crane, Tổng Giám đốc Cushman & Wakefield Việt Nam, điều chưa rõ ràng trên thị trường đó là giá thuê tăng khá mạnh do chủ đầu tư đã giảm bớt các ưu đãi dành cho khách thuê. “Giờ đây, các nhà đầu tư bắt buộc phải có kinh nghiệm nhiều hơn trong lĩnh vực này khi tỷ suất sinh lợi giảm. Các khách thuê cũng phải lưu ý hiệu quả của các hoạt động có ảnh hưởng tới lợi ích về tài chính của doanh nghiệp mình”, ông Alex Crane đưa ra lời khuyên.