Thích

Thích

Tỷ lệ trống giảm còn một nửa

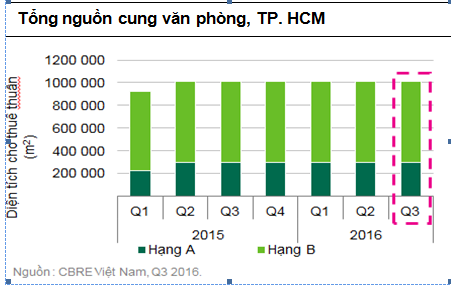

9 tháng đầu năm 2016, thị trường văn phòng tại TP. HCM do không có dự án mới nào đi vào hoạt động dẫn đến nguồn cung hạn chế, đẩy giá thuê trung bình của cả hạng A, B tăng, tương ứng 7,6% và 0,6% so với cùng kỳ năm trước. Ngoài ra, tỷ lệ trống của các tòa nhà trong năm 2016 giảm xuống còn một nửa so với quý II/2015, đạt mức thấp nhất trong một vài năm trở lại đây.

Về nhu cầu văn phòng, các giao dịch cho thuê trong năm nay phần nhiều đến từ khách muốn chuyển đổi địa điểm hoặc mở rộng, hơn là khách thuê mới. Đặc biệt, các khách thuê văn phòng hạng A đã cũ có xu hướng chuyển tới các tòa mới hơn. Nhu cầu chủ yếu đến từ các công ty trong lĩnh vực Tài chính - ngân hàng, Dược và Công nghệ thông tin.

Về nhu cầu văn phòng, các giao dịch cho thuê trong năm nay phần nhiều đến từ khách muốn chuyển đổi địa điểm hoặc mở rộng, hơn là khách thuê mới. Đặc biệt, các khách thuê văn phòng hạng A đã cũ có xu hướng chuyển tới các tòa mới hơn. Nhu cầu chủ yếu đến từ các công ty trong lĩnh vực Tài chính - ngân hàng, Dược và Công nghệ thông tin.Một điểm đáng chú ý, hơn 60% yêu cầu tìm kiếm văn phòng đến từ các công ty trong khu vực Châu Á - Thái Bình Dương cho thấy đây là đối tượng khách thuê tiềm năng của thị trường văn phòng TP. HCM...

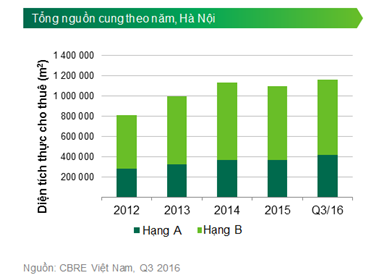

Đối với Hà Nội, nguồn cung tăng ở cả 2 hạng, với 1 tòa hạng A và 3 hạng B gia nhập thị trường, đẩy tổng nguồn cung lên 1,1 triệu m2. Thị trường văn phòng cho thuê tại khu phía Tây và Đống Đa, Ba Đình khá sôi động, với nhiều dự án mới và nhu cầu cao do các tòa nhà mới đưa ra giá ưu đãi hơn khu vực trung tâm.

So với TP. HCM – nơi có nguồn cung vào khoảng hơn 700.000 m2 - văn phòng hiện tại ở Hà Nội cao hơn và mức độ cạnh tranh tại thị trường này cũng lớn hơn. Ngay cả chính sách cho thuê ở thị trường TP. HCM cũng ít linh động hơn so với Hà Nội.

Điển hình, một số tòa nhà mới tại thị trường Hà Nội đã đưa ra nhiều chính sách hấp dẫn cũng như mức giá chào rất cạnh tranh nhằm thu hút khách thuê.

Do sự thiếu hụt nguồn cung tại khu vực trung tâm cùng với việc các tòa nhà tại các điểm địa còn lại cho thuê tốt, tỷ lệ trống đối với các căn hộ hạng A giảm 0,7 điểm % so với cùng kỳ năm ngoái. Đối với văn phòng hạng B, do một lượng cung lớn vào thị trường, tỷ lệ trống B tại Hà Nội tăng so với cùng kỳ năm trước là 2,3 điểm %.

Trong những tháng cuối năm 2016, TP. HCM dự kiến sẽ chào đón 3 dự án mới đi vào hoạt động với gần 90.000 m2, phần lớn ở khu vực ngoài trung tâm. Với nguồn cung mới đáng kể gia nhập thị trường, dự báo thị trường văn phòng TP. HCM sẽ trở nên cạnh tranh hơn trong thời gian tới, đặc biệt là khu vực ngoài trung tâm.

Thị trường mặt bằng bán lẻ TP. HCM và Hà Nội

Về mảng bán lẻ, TP. HCM chào đón 5 trung tâm thương mại khai trương trong 9 tháng đầu năm 2016, tăng tổng nguồn cung thêm 25%. Giá thuê trong khu vực trung tâm, có mức tăng mạnh hơn hẳn so với các địa điểm khác.

Tình hình khả quan của thị trường cũng được phản ánh qua tỷ lệ trống giảm so với 2015. Thậm chí, một vài trung tâm thương mại hoàn toàn được lấp đầy trước thời điểm khai trương.

Theo xu hướng diễn ra trong một vài quý gần đây, F&B và giải trí tiếp tục là ngành hàng phổ biến tại các trung tâm thương mại mới mở, nhằm hướng đến nhóm khách hàng trẻ đông đảo.

So với diễn biến sôi động của TP. HCM, thị trường bán lẻ mặt bằng Hà Nội có chút trầm lắng hơn, với duy nhất một trung tâm thương mại mới mở ở khu vực ngoài trung tâm, tính đến hết quý III/2016. Trong khi khu vực nội thành, do hạn chế về quỹ đất, không có sự thay đổi nào trong một vài quý gần đây.

Tỷ lệ trống của các trung tâm thương mại và sảnh bán lẻ nhìn chung được cải thiện so với 2014 và 2015. Mipec Riverside mới khai trương trong tháng 7/2016, đạt mức lấp đầy 98% vào thời điểm khai trương, với các khách thuê chủ chốt trong lĩnh vực F&B, giải trí, siêu thị. Điều này, càng nhấn mạnh hơn vai trò quan trọng của các nhóm hàng này trong thành công của trung tâm thương mại.

Về diễn biến giá thuê, tại thị trường Hà Nội, nhìn chung không có biến động đáng kể so với năm trước đối với khu vực ngoài trung tâm; trong khi đó, khu vực nội thành tăng nhẹ do hạn chế về nguồn cung.

Trong năm 2016, Hà Nội cũng chứng kiến sự gia nhập thị trường của một số nhà bán lẻ quốc tế (Auchan, Miniso, Ilahui, v.v.) và các nhà bán lẻ đến từ miền Nam, đặc biệt các rạp chiếu phim (Galaxy Cinema, BHD Cinema, v.v.).

Triển vọng 2017

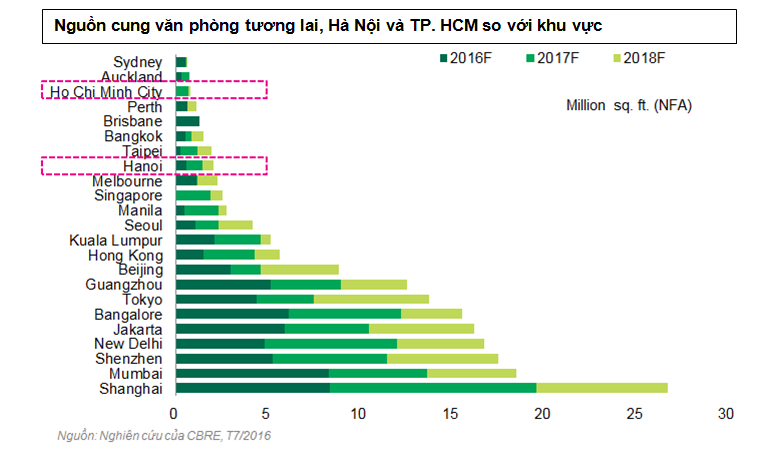

Về mảng văn phòng, tại TP. HCM, nguồn cung tương lai trong năm 2017 tăng mạnh, với thêm 4 dự án cung cấp gần 180.000 m2, trong điều kiện thị trường không có biến động kể từ năm 2015. Đáng chú ý, có 2 dự án hạng A là tòa nhà Deutsches Haus và Saigon Centre Phase 2, nằm ngay tại Quận 1 với chất lượng xây dựng cao, đưa tổng nguồn cung vượt lên Hà Nội. Trong khi đó, có 4 dự án hạng B được trông đợi sẽ ra mắt tại Hà Nội vào năm 2017 và không có dự án hạng A nào.

Đối với mảng bán lẻ, 2017 được trông đợi sẽ là một năm sôi động. Cả TP. HCM và Hà Nội sắp tới chào đón 2 dự án trung tâm thương mại mới ở khu vực ngoài trung tâm.

Điểm sáng trong năm được dự báo sẽ là sự mở rộng của Zara cùng với sự gia nhập thị trường của thương hiệu thời trang quốc tế H&M, với con số dự kiến 3 cửa hàng ở TP. HCM và Hà Nội.

Mảng giải trí cũng có sự cạnh tranh khốc liệt. Hệ thống các cụm rạp của CGV tăng mạnh trong khi các hãng khác, như Galaxy, BHD, Lotte Cinema, Platinum Cineplex... cũng tham gia vào hoạt động mở rộng.

Bên cạnh đó, theo lời của Chủ Tịch CJ Vietnam trong một buổi hội thảo đầu năm 2016, CJ cũng có kế hoạch đầu tư thêm 500 triệu USD vào thị trường Việt Nam, tập trung vào các mảng giải trí, F&B.

Sau sự thành công của Aeon, các nhà bán lẻ Nhật Bản cũng thể hiện sự quan tâm đến Việt Nam và lên kế hoạch cho việc gia nhập thị trường theo như Trưởng đại diện của Tổ chức Xúc tiến Thương mại Nhật Bản JETRO. Trong đó, phải kể đến việc chuỗi cửa hàng tiện lợi nổi tiếng thế giới 7-Eleven có khả năng mở cửa hàng đầu tiên tại Việt Nam vào năm 2017.