Thích

Thích

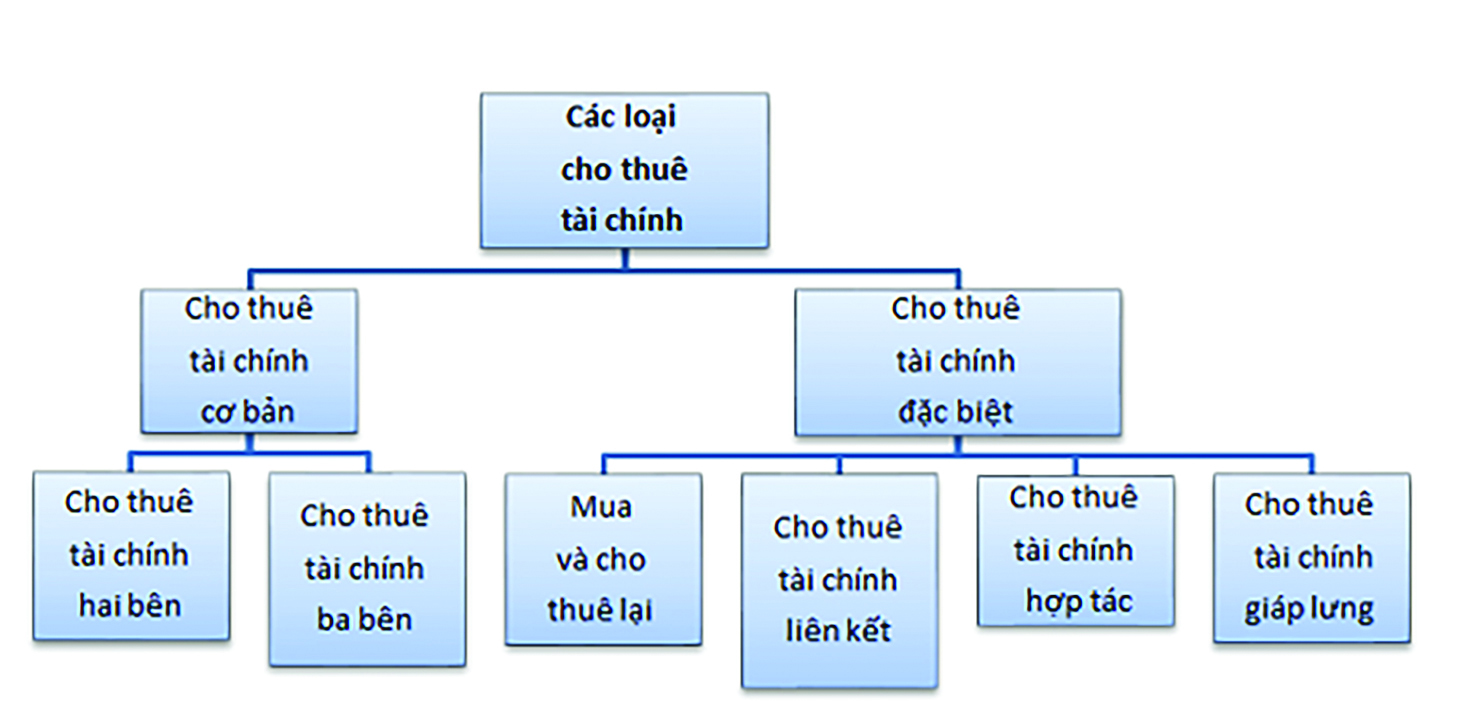

Đến nay, Việt Nam chỉ có 10 công ty CTTC, nhưng đã đạt kết quả đáng khích lệ và trở thành kênh cung ứng vốn trung - dài hạn hỗ trợ khu vực doanh nghiệp và hộ kinh doanh.

Quy định còn hạn chế

Nếu tính tất cả các công ty CTTC có mặt trên thị trường, thì dư nợ cho thuê đạt gần 40.000 tỷ đồng, bằng 0,33% dư nợ tín dụng toàn nền kinh tế. Doanh thu từ hoạt động CTTC bình quân 5 năm gần nhất đạt trên 1 triệu tỷ đồng mỗi năm với chất lượng tín dụng được kiểm soát tốt, nợ xấu các công ty hầu hết dưới 1%.

Tuy nhiên, lĩnh vực CTTC còn gặp nhiều khó khăn do hành lang pháp lý quy định về hoạt động này còn hạn chế. Cụ thể, khung pháp lý cơ bản về CTTC ở Việt Nam gồm có Bộ Luật Dân sự năm 2015, Luật các TCTD sửa đổi năm 2017 (về cấp phép và giám sát), Nghị định 39/2014 (yêu cầu giám sát chi tiết hơn).

Các cơ quan quản lý Nhà nước cần có sự thấu hiểu, chia sẻ thực sự đối với ngành CTTC, gồm các định chế cho vay không nhận tiền gửi từ công chúng (NDTL). Họ dường như không tác động đến rủi ro của hệ thống các TCTD và có sự khác biệt với các định chế tài chính cho vay có nhận tiền gửi từ công chúng.

Thiết kế chính sách phù hợp

Việc thúc đẩy phát triển các định chế NDTL sẽ góp phần chia sẻ, giảm bớt gánh nặng vốn trung - dài hạn của các ngân hàng Việt Nam, vốn dĩ đang trong lộ trình giảm tỷ lệ sử dụng vốn ngắn hạn sang cho vay trung - dài hạn. Qua nghiên cứu, chúng tôi có một số đề xuất như sau:

Thứ nhất, trong đợt sửa đổi Luật các TCTD lần này, cần thiết kế một chương/mục toàn diện hơn, hướng đến việc CTTC phát triển trong bối cảnh mới của nền kinh tế; nhiều tài sản, thiết bị mới liên quan đến công nghệ số sẽ có mặt trên thị trường mà lực lượng doanh nghiệp Việt Nam rất cần đi thuê để chuyển đổi số mạnh mẽ và nắm bắt cơ hội phát triển.

Thứ hai, việc lồng ghép chương/mục về CTTC trong Luật các TCTD sửa đổi lần này cũng cần tách bạch rõ các điều khoản nào áp dụng cho các NDTL, điều khoản nào áp dụng cho các định chế cho vay nhận tiền gửi từ công chúng. Bởi vì, các công ty CTTC ko nhận tiền gửi từ công chúng, nên mức độ rủi ro đến hệ thống TCTD dường như không có (trừ khi đơn vị CTTC quá lớn).

Thứ ba, về dài hạn, cần xây dựng một Luật riêng đối với ngành cho thuê tài sản, trong đó có CTTC, hoặc trước mắt tách thành một Nghị định riêng về CTTC lồng ghép với giao dịch bảo đảm, tăng quyền của bên cho thuê khi bên thuê phá sản.

Ông Phạm Xuân Hòe, Tổng Thư ký Hiệp hội Cho thuê tài chính Việt Nam