Thích

Thích

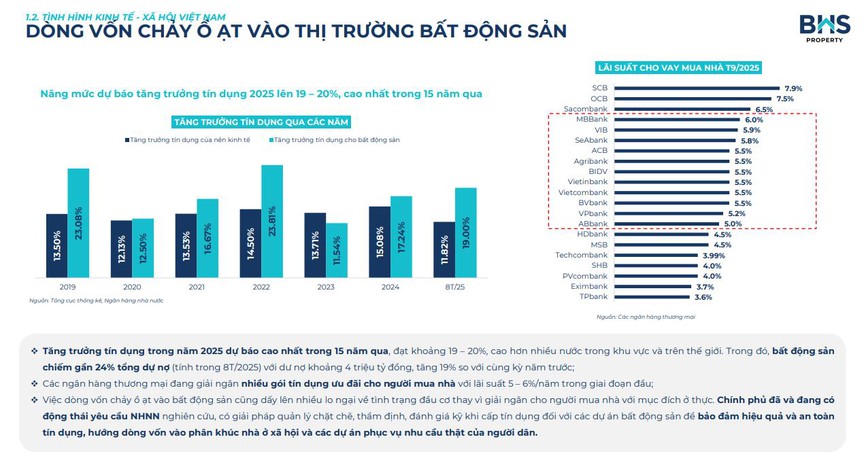

Theo như báo cáo mới nhất Thị trường bất động sản Việt Nam 9 tháng năm 2025 của Bộ phận Nghiên cứu và phát triển - BHS Group (BHS R&D), tăng trưởng tín dụng trong năm 2025 được dự báo sẽ cao nhất trong vòng 15 năm qua, đạt khoảng 19-20%, cao hơn nhiều nước trong khu vực và trên thế giới.

Trong đó, bất động sản chiếm gần 24% tổng dư nợ (tính trong 8 tháng của năm 2025) với dư nợ khoảng 4 triệu tỷ đồng, tăng 19% so với cùng kỳ năm trước, đây được xem là con số kỷ lục.

Giữa bối cảnh tín dụng rẻ đang kích cầu mua nhà, nhiều chuyên gia trong lĩnh vực bất động sản (BĐS) đã đưa ra cảnh báo về tình trạng dòng vốn nếu ồ ạt và không được quản lý chặt sẽ đẩy thị trường BĐS vào chu kỳ "sốt ảo" mới, lo ngại về đầu cơ thay vì giải ngân cho người mua nhà với mục đích ở thực.

Báo cáo mới nhất của BHS Group về thị trường BĐS Việt Nam trong 9 tháng năm 2025.

Sau cuộc khủng hoảng tài chính toàn cầu năm 2008, việc tăng trưởng tín dụng toàn hệ thống trong năm 2025 được dự báo có thể đạt đến 20% cho thấy tín hiệu tích cực, phản ánh sự phục hồi mạnh mẽ của nền kinh tế sau giai đoạn thắt chặt tiền tệ cũng như tăng lãi suất.

Báo cáo tài chính của nhiều ngân hàng cho thấy hiện nay, mức tăng trưởng tín dụng vào lĩnh vực địa ốc cao hơn gấp nhiều lần so với tốc độ chung của toàn hệ thống. Nguyên nhân đến từ việc doanh nghiệp sản xuất khó hấp thụ vốn khi nhiều dự án địa ốc được gỡ vướng pháp lý lại có nhu cầu cần dòng tiền lớn.

Việc tín dụng mở rộng sẽ giúp các doanh nghiệp dễ dàng tiếp cận vốn, thúc đẩy đầu tư công cũng như tiêu dùng. Trong khi đó, khác với các chu kỳ trước, dòng vốn năm nay hiện đang tập trung đáng kể vào lĩnh vực bất động sản với sức lan tỏa lớn nhưng lại ẩn chứa nhiều rủi ro mang tính hệ thống.

Số liệu thống kế đến hết tháng 8/2025 cho thấy dư nợ tín dụng BĐS đạt khoảng 4 triệu tỷ đồng, tăng 19% so với cùng kỳ năm trước, chiếm gần 24% tổng dư nợ toàn nền kinh tế.

Trong đó, phần lớn dòng tiền tập trung ở 2 nhóm chính gồm:

- Tín dụng cho vay mua nhà cá nhân, đặc biệt ở phân khúc căn hộ trung - cao cấp tại các đô thị lớn;

- Tín dụng cấp cho các dự án phát triển nhà ở thương mại và nghỉ dưỡng, chủ yếu ở các địa phương có tốc độ đô thị hóa nhanh như Hà Nội, TP. HCM, Quảng Ninh, Bình Dương cũ, Đồng Nai.

Trong bối cảnh chính sách tiền tệ đang được nới lỏng, nhiều ngân hàng thương mại hiện nay đang triển khai các gói tín dụng với lãi suất 5-6%/năm trong vòng 12-24 tháng đầu cho người mua nhà. Động thái này được xem là động lực quan trọng, đặc biệt đối với nhóm khách hàng có nhu cầu ở thực hoặc mua nhà lần đầu.

Mặc dù vậy, sự gia tăng đột biến của tín dụng bất động sản cũng khiến nhiều chuyên gia lo ngại về nguy cơ đầu cơ trở lại, khi một bộ phận dòng vốn hiện đang chảy vào đất nền cũng như những dự án chưa đủ điều kiện về pháp lý.

Nhìn lại các chu kỳ BĐS trước, khi dòng tiền rẻ không đi đúng hướng, thị trường dễ rơi vào tình trạng "bong bóng giá", trong khi rủi ro nợ xấu ngân hàng tăng mạnh.

Sự gia tăng đột biến của tín dụng bất động sản khiến nhiều chuyên gia lo ngại về tình trạng "bong bóng giá" trở lại. Ảnh minh họa

Theo Viện Nghiên cứu đánh giá thị trường BĐS Việt Nam (VARS IRE), giữa bối cảnh các kênh đầu tư như vàng đang có sự biến động mạnh, bất động sản và chứng khoán được xem là những lựa chọn hàng đầu để dòng tiền tìm nơi trú ẩn và sinh lời.

Đặc biệt đặt trong bối cảnh thị trường BĐS vốn rất nhạy với các chu kỳ tiền tệ, nhanh chóng có sự phản ứng với đà giảm lãi suất và tạo nên làn sóng đầu tư mới.

Tuy nhiên, VARS IRE đưa ra cảnh báo, việc dòng tiền đổ vào bất động sản giúp các nhóm đầu cơ thu lợi lớn nhưng không gánh rủi ro tương xứng, trong khi hệ quả lại thường "đổ lên vai" những người mua sau cùng - là nhà đầu tư nhỏ lẻ và người dân có nhu cầu ở thực.

Do đó, tăng trưởng tín dụng năm 2025 được xem là tín hiệu phục hồi tích cực của nền kinh tế nhưng sự tập trung vốn quá lớn vào BĐS cần được kiểm soát chặt chẽ nhằm tránh lặp lại chu kỳ sốt nóng - đóng băng trong quá khứ.

Trước thực trạng này, NHNN từ đầu năm đã ban hành hàng loạt các chỉ thị, văn bản yêu cầu các tổ chức tín dụng cần hướng dòng vốn tín dụng vào các lĩnh vực ưu tiên.

Trên tinh thần chỉ đạo của Chính phủ, NHNN cũng tiến hành giám sát chặt chẽ dòng vốn tín dụng đặc biệt đối với những ngân hàng có tỷ lệ cho vay BĐS lớn cũng như tăng cường thanh tra, kiểm tra các dấu hiệu sở hữu chéo, sử dụng vốn vay ngắn hạn, cho vay dài hạn vượt quá quy định.

Ngoài ra, những thay đổi trong Thông tư 14 cũng buộc các ngân hàng cần có sự điều chỉnh trong chiến lược kinh doanh, các ngân hàng sẽ ưu tiên mạnh cho phân khúc được Thông tư này ưu đãi, đặc biệt đối với các dự án nhà ở xã hội.

Tình trạng sức khỏe của thị trường BĐS sẽ phụ thuộc nhiều vào chất lượng của dòng vốn chứ không chỉ ở quy mô của tín dụng. Nếu như dòng tiền được định hướng đúng, dự án minh bạch và phục vụ nhu cầu thật thì thị trường sẽ có sự phục hồi lành mạnh.