Thích

Thích

Theo báo cáo BĐS quý 3 của Công ty tư vấn CBRE, thị trường nhà phố và biệt thự xây sẵn TP.HCM đã trải qua một quý giao dịch trầm lắng do sự khan hiếm về nguồn cung. Bên cạnh đó, các dự án mở bán ở quý này chủ yếu có quy mô nhỏ (dưới 20 căn/dự án) với giá bán dao động từ 2.273 USD/m2 đất (Khu biệt thự Vạn Xuân Riverview) đến 6.737 USD/m2 đất (Lancaster Eden).

Trong Q3/2018, toàn thị trường đã tiêu thụ thêm được tổng cộng 617 sản phẩm, tăng 69% so với quý trước, hầu hết số lượng căn bán được trong Q3/2018 thuộc về các dự án đã triển khai mở bán trước đây. Xét theo các khu vực bán hàng thuộc TP.HCM, khu Đông vẫn là khu vực chiếm tỷ trọng cao nhất trong tổng số các giao dịch của toàn thị trường. Trong đó, Quận 2 chiếm 33% số giao dịch và Quận 9 chiếm 45% số giao dịch trên địa bàn TP.HCM.

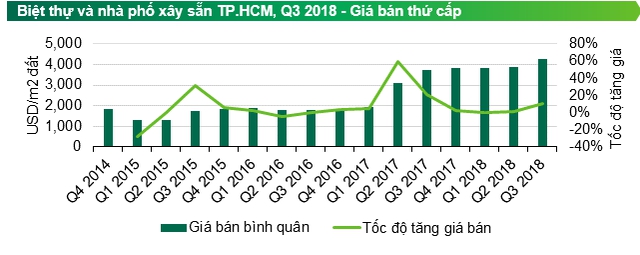

Theo đánh giá của CBRE, do sự thiếu hụt về nguồn cung mới, hoạt động của thị trường chủ yếu diễn ra sôi nổi ở thị trường thứ cấp, đặc biệt là với sản phẩm nhà phố. Điều này thể hiện ở việc giá bán thứ cấp cho loại hình sản phẩm nhà phố xây sẵn tại một số trường hợp trong Q3/2018 đã tăng hơn 80% so với cùng kỳ năm ngoái.

"Nhìn chung, quỹ đất sạch thuộc khu vực gần trung tâm TP.HCM đang dần cạn kiệt nhanh chóng. Bên cạnh đó, việc các công trình hạ tầng giao thông trọng điểm kết nối khu vực nội thành TP.HCM với các vùng lân cận được triển khai xây dựng hoặc được cấp phép triển khai đã rút ngắn đáng kể thời gian đi lại. Do đó xu hướng phát triển trong tương lai sẽ lan tỏa sang các khu vực ở vùng ven của TP.HCM hoặc các tỉnh lân cận, nơi mà quỹ đất vẫn còn khá dồi dào", Bà Dương Thùy Dung Giám đốc Cấp cao, Trưởng phòng Định giá, Nghiên cứu thị trường và Tư vấn phát triển cho biết.

Đồng quan điểm với CBRE, Công ty nghiên cứu JLL cũng cho biết đối với phân khúc biệt thự/nhà phố, thị trường BĐS TPHCM ghi nhận nguồn cung mới đạt 814 căn trong quý 3, giảm 47% theo quý do lượng mở bán mới tương đối hạn chế trong tháng 7 Âm lịch của Quý 3/2018. Lượng bán được ghi nhận đạt 904 căn, tương ứng với nguồn cung mới. Nhu cầu vẫn ở mức tốt với khoảng 10 căn/tháng cho mỗi dự án hiện hữu.

Ở thị trường sơ cấp, giá bán tiếp tục xu hướng tăng với mức tăng 0,7% theo quý, đặc biệt là ở các dự án có giá từ khoảng USD 330.000-USD 550.000/căn. Gần 50% tổng nguồn cung thị trường thứ cấp có giá tăng trong khoảng 2-3% theo quý, giá bán nhìn chung cao hơn quý trước.

Đánh giá về thị trường biệt thự, nhà phố trong quý 4 JLL cho biết khoảng 840 biệt thự/nhà phố dự kiến chào bán vào Quý 4/2018, hầu hết từ các khu vực ngoại ô. Tỷ lệ bán dự kiến sẽ đạt 90% đối với biệt thự/nhà phố, giữ mức cao như các quý gần đây.