Thích

Thích

Thị trường chứng khoán phiên 30/10 có biến động tương đối khó chịu. Các chỉ số thị trường hồi phục tốt ở đầu phiên nhờ lực đẩy của một số cổ phiếu trụ cột. Tuy nhiên, áp lực bán nhanh chóng dâng cao đã đẩy hàng loạt mã vốn hóa lớn lao dốc, các chỉ số thị trường vì vậy cũng có sự điều chỉnh nhất định. Biến động của các chỉ số trong phần lớn thời gian giao dịch phiên 30/10 là giằng co trong biên độ hẹp trước sự phân hóa mạnh ở nhóm vốn hóa lớn.

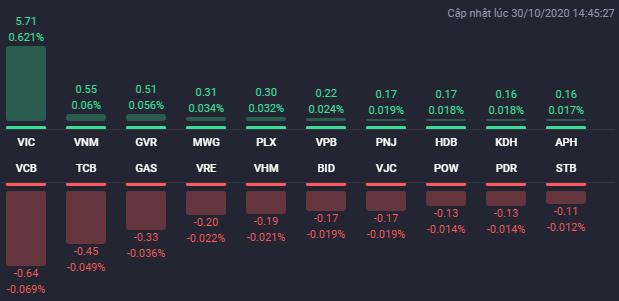

Tuy nhiên, những bất ngờ tiếp tục xảy ra vào cuối phiên hôm qua. Đây cũng là thời điểm các quỹ ETF nội dựa theo chỉ số VN Diamond, VN Finlead và VN30 thực hiện cơ cấu danh mục đầu tư theo như những thay đổi của 3 chỉ số này. Do là thời điểm các quỹ cơ cấu danh mục nên phiên ATC biến động rất mạnh, nhiều cổ phiếu nằm trong danh mục của các quỹ này nhận lệnh mua và bán với khối lượng lớn. VIC là cái tên đáng chú ý nhất khi đây là trụ đỡ lớn nhất của VN-Index, giúp chỉ số này có mức tăng khá mạnh. VIC tăng đến 5,8% lên 106.500 đồng/cp, trong khi có thời điểm chỉ giao dịch ở mốc tham chiếu 100.700 đồng/cp.

Tương tự là trường hợp của PNJ, GMD… Trong đó, GMD tăng đến 4,7% lên 23.450 đồng/cp, PNJ tăng 4% lên 69.500 đồng/cp.

Ngoài ra, hàng loạt cổ phiếu vốn hóa lớn như GVR, HDB, MWG, PLX, VPB, FPT hay HVN cũng đều tăng trên 1% và góp phần củng cố vững sắc xanh của các chỉ số.

Ở chiều ngược lại, TCB, VRE, VJC, GAS, VCB… là các cổ phiếu gây áp lực rất lớn lên các chỉ số, trong đó, TCB giảm 2,1% xuống 21.350 đồng/cp, VJC giảm 1,1% xuống 101.200 đồng/cp.

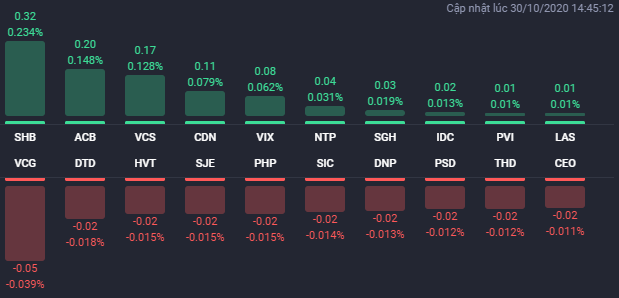

Tại nhóm cổ phiếu bất động sản vốn hóa vừa và nhỏ, sự phân hóa diễn ra vẫn khá rõ nét, trong đó, các mã như NTB, HD2, PVL hay TNT đều được kéo lên mức giá trần. PXL tăng đến 6,7%, VCR tăng 6,2%, SNZ tăng 5,6%, HDC tăng 5,3% và KDH tăng 4,4%.

Ở chiều ngược lại, RCL, PPI hay TN1 đều bị kéo xuống mức giá sàn. Các cổ phiếu bất động sản thanh khoản cao giảm giá còn có TIG (-3,5%), KOS (-2,9%), PDR (-2,8%), HDG (-1,1%)...

Kết thúc phiên giao dịch, VN-Index tăng 6,39 điểm (0,7%) lên 925,47 điểm. Toàn sàn có 225 mã tăng, 181 mã giảm và 79 mã đứng giá. HNX-Index tăng 0,97 điểm (0,72%) lên 135,34 điểm. Toàn sàn có 74 mã tăng, 62 mã giảm và 63 mã đứng giá. UPCoM-Index tăng 0,11 điểm (0,18%) lên 62,85 điểm.

Thanh khoản thị trường tiếp tục giảm với tổng khối lượng giao dịch đạt 369 triệu cổ phiếu, tương ứng giá trị giao dịch là 7.130 tỷ đồng. Có 3 cổ phiếu bất động sản nằm trong top 10 mã khớp lệnh mạnh nhất thị trường là FLC, DXG và ITA, trong đó, FLC khớp lệnh 14 triệu cổ phiếu, còn DXG và ITA lần lượt là 7,7 triệu và 6,2 triệu cổ phiếu.

Khối ngoại vẫn bán ròng mạnh ở sàn HoSE trong khi mua ròng trên 2 sàn còn lại. Tính tổng cộng khối ngoại bán ròng hơn 570 tỷ đồng và vẫn tập trung bán mạnh MSN với 229 tỷ đồng. VRE và KDH là 2 mã bị bán ròng mạnh, trong khi đó, DXG đứng đầu danh sách mua ròng của khối ngoại với 21 tỷ đồng. Một cổ phiếu bất động sản khác cũng được mua ròng mạnh là VHM với 6 tỷ đồng.

Chốt tuần, VN-Index giảm 35,79 điểm (-3,7%) xuống 925,47 điểm; HNX-Index giảm 6,356 điểm (4,5%) xuống 135,34 điểm. Thanh khoản xấp xỉ so với tuần trước đó và tiếp tục cao hơn mức trung bình 20 tuần với khoảng 8.900 tỷ đồng giao dịch mỗi phiên trên hai sàn niêm yết. Cụ thể, giá trị giao dịch trên HoSE giảm 3,5% xuống 40.759 tỷ đồng, tương ứng với khối lượng giao dịch tăng 1,2% lên 2,1 tỷ cổ phiếu; giá trị giao dịch trên HNX tăng 4,1% lên 3.760 tỷ đồng, tương ứng với khối lượng giao dịch tăng 2,8% lên 267 triệu cổ phiếu.

Theo phân tích của Chứng khoán Sài Gòn - Hà Nội (SHS), thị trường điều chỉnh trở lại trong tuần qua, chấm dứt chuỗi sáu tuần tăng điểm liên tiếp trên VN-Index và chuỗi mười hai tuần tăng điểm liên tiếp trên HNX-Index. Mức giảm trong tuần qua là tương đối mạnh, đi kèm với đó là thanh khoản tiếp tục trên mức trung bình 20 tuần cho thấy áp lực bán ra là không nhỏ.

Trên góc nhìn kỹ thuật, VN-Index đã test thành công ngưỡng hỗ trợ trung hạn quanh 910 điểm (MA50) trong phiên cuối tuần và hồi phục lên từ đây, nhưng chỉ số vẫn nằm dưới vùng kháng cự trong khoảng 930 - 935 điểm (MA20) nên tín hiệu kỹ thuật trong ngắn hạn vẫn là tiêu cực.

Tuy nhiên, trên thị trường phái sinh, hợp đồng tương lai VN30 tháng 11 duy trì basis dương 4,05 điểm so với chỉ số cơ sở VN30, cho thấy các nhà giao dịch vẫn lạc quan về xu hướng hiện tại.

SHS dự báo, trong tuần giao dịch tiếp theo (2/11 - 6/11), VN-Index có thể sẽ tiếp tục giảm điểm về ngưỡng hỗ trợ quanh 910 điểm (MA50) trước khi cho phản ứng hồi phục từ đây. Những nhà đầu tư đã bắt đáy thăm dò một phần tỷ trọng danh mục trong vùng 930 - 935 điểm (MA20) trong phiên 28/10 nên tiếp tục quan sát, có thể giải ngân thêm một phần danh mục nữa nếu thị trường có nhịp giảm về ngưỡng hỗ trợ trung hạn quanh 910 điểm (MA50).