Thích

Thích

3 cơ hội tích cực thúc đẩy sự phát triển của thị trường

Tại báo cáo chiến lược thị trường tháng 3, CTCP Chứng khoán VNDirect đưa ra nhận định tích cực về thị trường với 3 cơ hội hiện hữu: Một là việc mở cửa trở lại ngành hàng không và du lịch; Hai là xu hướng tăng trưởng lợi nhuận và mùa họp đại hội cổ đông thường niên; Ba là định giá hấp dẫn của thị trường chứng khoán Việt với tầm nhìn dài hạn.

Về yếu tố tích cực đầu tiên, theo Cục Hàng không Việt Nam, kể từ 15/02/2022, Việt Nam chính thức dỡ bỏ những hạn chế về tần suất các chuyến bay quốc tế thường lệ. Ngày 16/02/2022, Chính phủ đã đồng ý với đề xuất của Bộ Văn hóa, Thể thao và Du lịch Việt Nam liên quan tới việc mở cửa hoàn toàn các hoạt động du lịch quốc tế và dỡ bỏ mọi hạn chế đi lại kể từ ngày 15/03.

Kể từ quý II/2022, Việt Nam mở cửa hoàn toàn với du lịch quốc tế. Đây sẽ trở thành động lực cho sự phục hồi mạnh mẽ hơn của ngành dịch vụ nói riêng và tổng thể nền kinh tế nói chung. Ngành Du lịch Việt Nam đặt mục tiêu đón 65 triệu khách du lịch vào năm 2022, trong đó du khách quốc tế là 5 triệu (từ mức gần bằng 0 trong năm 2021) và du khách nội địa là 60 triệu (tăng 50% so với cùng kỳ). Theo Tổng cục Du lịch, tổng nguồn thu từ du khách năm 2022 ước tính đạt 400.000 tỷ đồng (tăng 122,2% so với cùng kỳ).

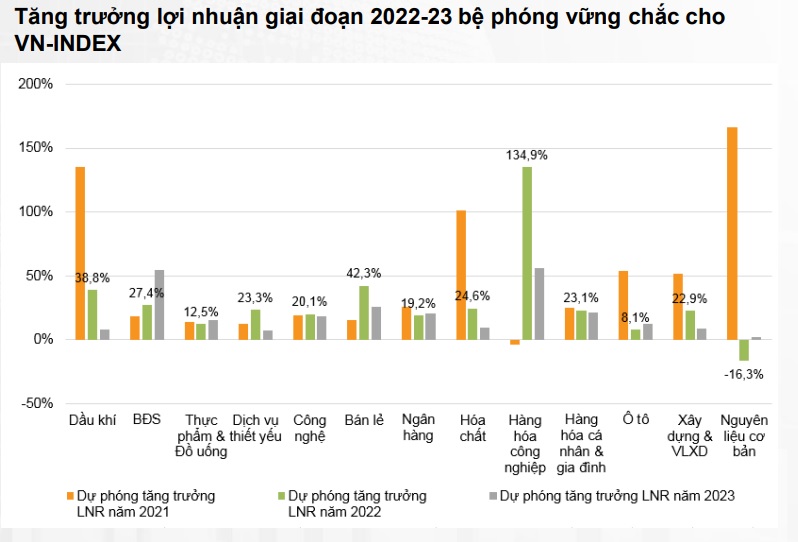

Tiếp đến, cơ hội cho thị trường đến từ xu hướng tăng trưởng lợi nhuận và mùa họp đại hội cổ đông thường niên. Ngày 22/02/2022, 1.049 công ty niêm yết, chiếm 60,8% tổng số cổ phiếu niêm yết và 93% vốn hóa thị trường, đã công bố kết quả hoạt động kinh doanh quý IV/2021. Tại thời điểm này, tổng lợi nhuận ròng của các công ty niêm yết ghi nhận tăng trưởng 17,2% so với cùng kỳ trong quý IV/2021. Lũy kế cả năm 2021, lợi nhuận ròng của các công ty niêm yết trên 3 sàn chứng khoán tăng 41,9% so với cùng kỳ (tăng trưởng lợi nhuận ròng 2021 được tính trên số liệu của các công ty đã công bố kết quả kinh doanh quý IV/2021).

Trên sàn HOSE, lợi nhuận ròng của các công ty niêm yết tăng 38,7% so với cùng kỳ trong năm 2021, khớp với con số dự báo 39% so với cùng kỳ của VNDirect trước đó.

Cụ thể, ngành công nghiệp vận tải, sản xuất thực phẩm và dịch vụ tài chính chứng kiến mức tăng mạnh của lợi nhuận quý IV/2021. Nhờ chính sách nới lỏng giãn cách xã hội kể từ tháng 10/2021, ngành công nghiệp vận tải, sản xuất thực phẩm và bán lẻ đã đạt được mức tăng trưởng mạnh mẽ trong doanh thu quý IV/2021 với mức tăng lần lượt là 177,2%; 33,8% và 75,8% so với cùng kỳ.

Trái lại, ngành điện lại chứng kiến sự giảm sút mạnh của lợi nhuận trong quý IV/2021 với mức tăng trưởng âm 35,8% so với cùng kỳ do lượng tiêu thụ điện năng giảm và giá đầu vào cao hơn.

Trong khi đó, ngành bất động sản ghi nhận sự sụt giảm của lợi nhuận trong quý IV/2021, cụ thể, lợi nhuận ròng giảm 36,9% so với cùng kỳ. Ngoại trừ kết quả kinh doanh của VIC, lợi nhuận ròng của các công ty bất động sản giảm 1,5% so với cùng kỳ.

Trong năm 2022, VNDirect kỳ vọng tăng trưởng EPS của các công ty niêm yết trên HOSE sẽ tiếp tục duy trì ở mức cao 23% so với cùng kỳ. Một số ngành dự kiến có sự cải thiện mạnh mẽ về tăng trưởng lợi nhuận, bao gồm: Hàng hóa công nghiệp và dịch vụ, bán lẻ và bất động sản. Trong khi đó, mức tăng trưởng lợi nhuận của nhóm ngành dầu khí, tiện ích công cộng và công nghệ được dự báo vẫn duy trì ở mức cao. Đối với năm 2023, VNDirect dự báo tăng trưởng EPS của các công ty niêm yết trên HOSE là 19% so với cùng kỳ.

Về yếu tố cơ hội thứ ba, tại thời điểm 22/02/2022, theo dữ liệu của Bloomberg, VN-Index đang giao dịch ở mức P/E 12 tháng (TTM P/E) là 17,1 lần, tương đương với P/E trung bình một năm là 17,2 lần.

Trên cơ sở đó, VNDirect duy trì mức tăng trưởng lợi nhuận năm tài chính giai đoạn 2022 - 2023 ở mức 23% và 19% nhờ sự phục hồi mạnh mẽ của các lĩnh vực định hướng xuất khẩu và sự phục hồi trở lại của dầu khí và bất động sản.

"Theo quan điểm của chúng tôi, định giá thị trường vẫn ở mức hấp dẫn với P/E dự phóng 2022 và 2023 lần lượt được ước tính là 13,9 lần và 11,8 lần (thấp hơn P/E trung bình 3 năm gần nhất là 16,2 lần)", báo cáo nêu.

Cơ hội để gia tăng tỷ trọng cổ phiếu

Với các yếu tố tích cực hiện hữu, nhóm nghiên cứu VNDirect kỳ vọng rằng, VN-Index có thể giao dịch trong khoảng 1.460 - 1.560 điểm trong tháng 3/2022.

"Chúng tôi cho rằng thị trường chứng khoán điều chỉnh là cơ hội để nhà đầu tư gia tăng tỷ trọng cổ phiếu cho mục tiêu nắm giữ trung hạn trong vòng 3 - 12 tháng tới", báo cáo nhấn mạnh.

Theo đó, các yếu tố xúc tác tăng trưởng bao gồm sự phục hồi mạnh mẽ hơn của ngành du lịch và hàng không, tốc độ tăng trưởng cao hơn kỳ vọng trong quý I/2022 của các công ty niêm yết. Song song đó, những rủi ro đi xuống tiềm ẩn đối với thị trường bao gồm: Một là Fed cắt giảm chính sách lãi suất mạnh hơn dự kiến và hai là căng thẳng Nga - Ukraine vẫn tiếp diễn./.