Thích

Thích

Thị trường chứng khoán phiên giao dịch ngày 24/2 diễn biến khiến nhiều nhà đầu tư bất ngờ. Các chỉ số tăng điểm ngay từ đầu phiên giao dịch với đà tăng áp đảo ở nhóm cổ phiếu vốn hóa lớn. Tuy nhiên, lực bán mạnh vẫn xuất hiện ở nhiều cổ phiếu lớn khác và điều này khiến các chỉ số biến động hẹp ở phiên sáng.

Sau giờ nghỉ trưa, áp lực bán nhanh chóng bị đẩy lên mức cao đã khiến hàng loạt cổ phiếu lớn lao dốc và đẩy các chỉ số đi xuống, có thời điểm VN-Index giảm đến hơn 23 điểm. Dù vậy mức giảm cũng có phần được thu hẹp lại vào cuối phiên.

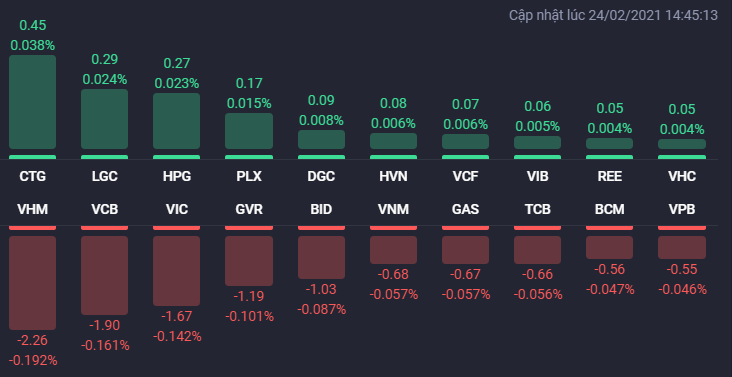

Các cổ phiếu như GVR, PVS, PVD, BCM, VHM, BID,TPB, VPB... đồng loạt giảm sâu và là nhân tố chính khiến các chỉ số biến động tiêu cực. Trong đó, GVR giảm 3,7%, PVS giảm 3,5%, PVD giảm 3,4%, BCM giảm 3,3%, VHM giảm 2,4%, VPB giảm 2%.

Bên cạnh VHM và BCM, các cổ phiếu vốn hóa lớn trong nhóm bất động sản như VIC, VRE hay NVL cũng chìm trong sắc đỏ. THD là cổ phiếu bất động sản lớn hiếm hoi còn tăng giá trong phiên 24/2 với mức tăng 0,1% lên 178.200 đồng/cp. Việc THD không giảm đã giúp HNX-Index không lao dốc quá mạnh.

Nhóm cổ phiếu bất động sản vốn hóa vừa và nhỏ cũng không tránh khỏi tác động xấu từ thị trường chung và ghi nhận nhiều mã lao dốc. Trong đó, CEO giảm 4,5% xuống 10.700 đồng/cp, PVL giảm sàn xuống 2.000 đồng/cp, DXG giảm 3,6% xuống 23.850 đồng/cp, TCH giảm 3,3% xuống 22.250 đồng/cp, IDC giảm 3% xuống 39.000 đồng/cp. Bên cạnh đó, các cổ phiếu thanh khoản cao như BII, SCR, DRH, HQC, HDG, KBC, LHG... cũng đều kết thúc phiên trong sắc đỏ.

DIG giảm 0,3% xuống 31.000 đồng/cp. Mới đây, DIG thông báo triển khai phương án phát hành cổ phiếu để trả cổ tức năm 2019 với tỷ lệ 10% (cổ đông sở hữu 10 cổ phiếu được nhận 1 cổ phiếu mới). Khối lượng phát hành là hơn 31,8 triệu cổ phiếu và qua đó tăng vốn điều lệ thành 3.503 tỷ đồng. Nguồn vốn thực hiện lấy từ lợi nhuận sau thuế. Thời gian thực hiện dự kiến trong quý I sau khi được Ủy ban Chứng khoán Nhà nước chấp thuận.

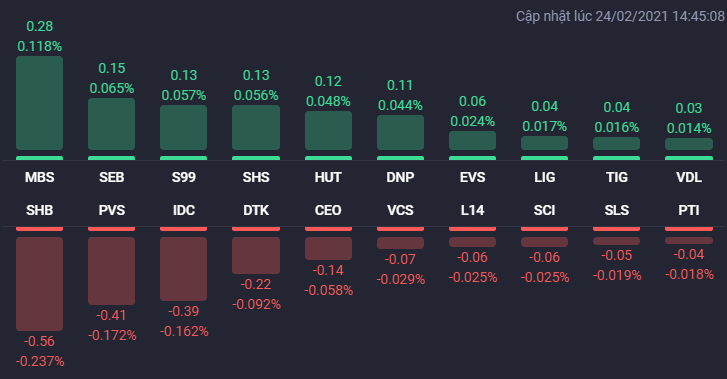

Chiều ngược lại, một số cổ phiếu như EIN, HD6, UNI hay NVT dường như nằm ngoài xu thế chung và vẫn được kéo lên mức giá trần. Một số cổ phiếu bất động sản cao còn duy trì được sắc xanh là TIG tăng 5%, NTL tăng 4,2%, D2D tăng 1,9%, CRE tăng 0,4%.

Kết thúc phiên giao dịch, VN-Index giảm 15,63 điểm (-1,33%) xuống 1.162,01 điểm. Toàn sàn có 93 mã tăng, 357 mã giảm và 44 mã đứng giá. HNX-Index giảm 0,89 điểm (-0,37%) xuống 237,89 điểm. Toàn sàn có 84 mã tăng, 111 mã giảm và 59 mã đứng giá. UPCoM-Index giảm 0,25 điểm (-0,33%) xuống 76,22 điểm.

Thanh khoản trên hai sàn xấp xỉ so với phiên trước đó nhưng vẫn thấp hơn mức trung bình 20 phiên với giá trị giao dịch đạt 17.471 tỷ đồng tương ứng với khối lượng giao dịch 760 triệu cổ phiếu, trong đó giao dịch thỏa thuận chiếm 1.041 tỷ đồng. Không có bất kỳ cổ phiếu bất động sản nào lọt vào danh sách 10 mã khớp lệnh mạnh nhất thị trường chứng khoán phiên 24/2.

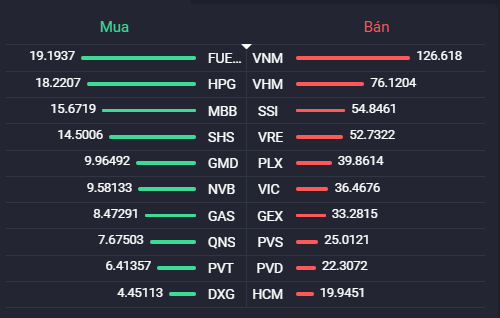

Khối ngoại biến động vẫn tiêu cực khi bán ròng 669 tỷ đồng trên toàn thị trường, trong đó VRE và VIC nằm trong top 10 về giá trị bán ròng của khối ngoại với lần lượt 52,7 tỷ đồng và 36,4 tỷ đồng. Chiều ngược lại, DXG đứng ở vị trí thứ 10 về giá trị mua ròng với 4,45 tỷ đồng.

Theo phân tích của CTCP Chứng khoán Sài Gòn – Hà Nội (SHS), cuối cùng thì thị trường cũng phải giảm mạnh sau khi lực cầu không đủ sức kéo chỉ số bật tăng trong hai phiên đầu tuần. Xu hướng trung hạn vẫn là tích cực do thuộc sóng tăng 5. Nhưng về ngắn hạn, rủi ro thị trường tiếp tục điều chỉnh là hiện hữu do chỉ số chưa hạ độ cao về các ngưỡng hỗ trợ quan trọng. Tuy nhiên, khả năng hồi phục trở lại cũng có thể xảy ra như sau các phiên giảm mạnh trước đó.

Nhà đầu tư với tầm nhìn trung hạn có thể tiếp tục nắm giữ cổ phiếu với kỳ vọng sóng 5 sẽ tiếp tục trong thời gian tới với target quanh ngưỡng 1.250 điểm đạt được vào khoảng đầu tháng 4/2021. Nhà đầu tư ngắn hạn đã bắt đáy và chốt lời trước Tết, có thể quay trở lại thị trường nếu có nhịp điều chỉnh về vùng hỗ trợ mạnh trong khoảng 1.120 - 1.125 điểm (MA20 - 50) hoặc chờ đợi thị trường bứt phá khỏi ngưỡng 1.200 điểm sau một thời gian tích lũy quanh vùng đỉnh./.